Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Skromne 3 proc. w skali roku – tak wygląda obecnie prognoza zysków z amerykańskich akcji na najbliższą dekadę. Prognoza bazująca na wskaźniku, który być może jest kontrowersyjny, ale historycznie niemal perfekcyjnie sprawdzał się w takich przewidywaniach.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Wspinaczce amerykańskiego S&P 500 towarzyszy w ostatnich miesiącach zwyżka rozmaitych wskaźników obrazujących nastroje inwestorów i wyceny akcji. Przykładowo wskaźnik ceny do prognozowanych zysków spółek wzniósł się do rekordowego w trakcie obecnej hossy trwającej od 2009 roku pułapu 18.

Intuicja podpowiada, że ceną za te bieżące zyski inwestorów mogą być niższe stopy zwrotu w przyszłości. Ale czy istnieje jakiś sposób, żeby to wyrazić w postaci konkretnych liczb?

Z reguły na tego typu potrzeby analitycy wyciągają ze swego arsenału wskaźniki P/E, stopy dywidendy, itp. Inni posługują się np. relacją wartości akcji do wielkości PKB. Jednak najbardziej precyzyjny, jeśli chodzi o prognozowanie stóp zwrotu w przyszłości okazał się zbudowany w jeszcze inny sposób wskaźnik, na jaki natrafiliśmy kilka lat temu na „niszowym” blogu internetowym „Philosophical Economics”.

Anonimowy autor artykułu swój wskaźnik nazwał „alokacją przeciętnego inwestora w akcjach” (Average Investor Equity Allocation, dalej: AIEA). O detalach piszemy w ramce, natomiast ogólna koncepcja jest dość prosta – wskaźnik pokazuje, jaką część całych rynkowych aktywów finansowych w amerykańskiej gospodarce stanowią akcje spółek.

Okazuje się, że im wyżej był historycznie AIEA, tym … gorzej dla przyszłych stóp zwrotu w horyzoncie 10-letnim.

Odtworzyliśmy tę metodę na własną rękę i regularnie monitorujemy jej rezultaty.

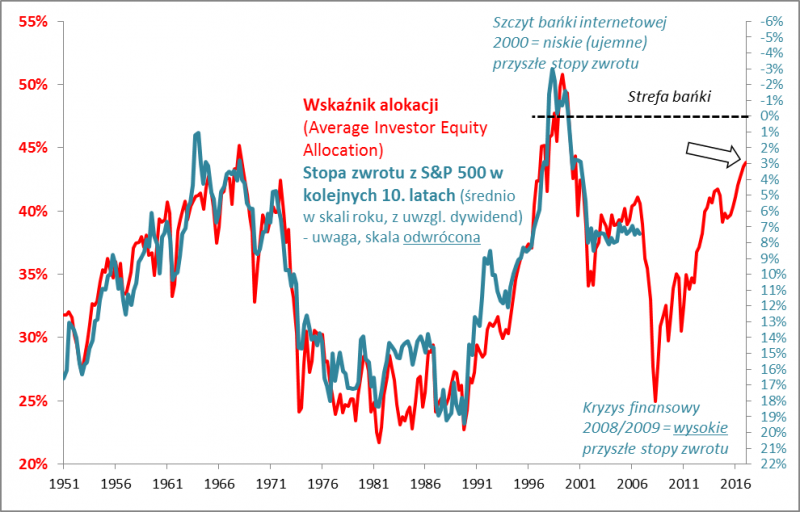

Rys. Im większą porcję wszystkich aktywów finansowych w gospodarce USA stanowią akcje, tym … gorzej dla przyszłych stóp zwrotu

Źródło: Qnews.pl na podst. http://www.philosophicaleconomics.com oraz danych Rezerwy Federalnej.

Obecnie AIEA jest już wysoko, jak na historyczne standardy. Na koniec II kwartału wynosił 42,7 proc. (ostatni odczyt wg dostępnych oficjalnych danych), teraz szacujemy go na 43,8 proc. Innymi słowy niemal 44 proc. wszystkich rynkowych aktywów finansowych w USA stanowią akcje spółek. Wyżej ten wskaźnik był jedynie na przełomie wieków, a wcześniej pod koniec lat 60.

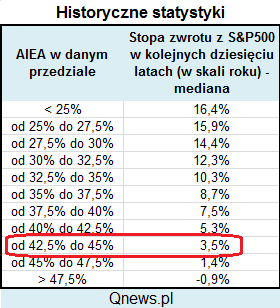

Od razu trzeba zastrzec, że AIEA nie mówi zbyt wiele na temat tego, kiedy może nadejść następna bessa. Ale ma inną zaletę. Na podstawie zależności widocznej na wykresie można szacować, że inwestycja w S&P500 „powinna” dać … jakieś 3 proc. zysku w skali roku na przestrzeni kolejnych dziesięciu lat. Co ważne – już przy uwzględnieniu dywidend (sam indeks w podstawowej wersji ich nie obejmuje) i w ujęciu nominalnym (czyli przed odjęciem oczekiwanej inflacji).

Z jednej strony cieszyć się można, że jest to +3 proc., a nie np. -1,4 proc., jakie model prognozowałby (gdyby już wtedy istniał) dość trafnie na szczycie bańki internetowej, przed pamiętną „straconą dekadą”. O bańce w ścisłym tego słowa znaczeniu mówić jeszcze więc nie można, jeśli bańkę zdefiniować jako sytuację, w której prognozowane stopy zwrotu są ujemne. Tak źle póki co nie jeszcze nie jest.

Co ciekawe omawiana metoda pozwala oszacować, że z prawdziwą bańką mielibyśmy do czynienia, gdyby S&P 500 był obecnie na poziomie … ok. 3000 punktów, czyli jakieś 20 proc. powyżej faktycznego pułapu (wtedy prognoza 10-letnich zysków zmalałaby do zera). Wraz z upływem czasu poziom charakterystyczny dla bańki będzie się podnosił (bo we wzorze na alokację rośnie z czasem nie tylko wartość akcji, ale też mianownik, uwzględniający inne aktywa finansowe).

Z drugiej strony powodów do wielkiego zadowolenia też nie ma. Owe 3 proc. średniorocznego zysku pozostawia sporo do życzenia, szczególnie z punktu widzenia polskiego inwestora. Dlaczego? Choćby dlatego, że więcej oferują obecnie notowane na rynku wtórnym polskie 10-letnie obligacje skarbowe. Po co „bawić się” w inwestowanie w ryzykowne amerykańskie akcje, skoro taką samą stopę zwrotu mogą w horyzoncie 10-letnim przynieść mało ryzykowne „skarbówki”? A do tego dochodzi jeszcze kwestia wahliwości kursu dolara. Mimo tegorocznego osłabienia, amerykańska waluta jest nadal notowana względem PLN sporo powyżej wieloletniej średniej, co sugerowałoby, że może się w perspektywie kolejnej dekady nadal osłabiać. To wszystko czyni obecnie długoterminowe inwestowanie za oceanem mało atrakcyjnym, nawet jeśli na krótką metę pozytywny trend może się jeszcze utrzymać (a nawet przyspieszyć – ale wtedy tym gorzej dla długoterminowych perspektyw).

Lepsza wiadomość jest taka, że to się może jeszcze zmienić in plus – i to błyskawicznie. Wystarczy rzucić okiem na wykres. Historycznie zdarzało się, że w ciągu zaledwie paru miesięcy sytuacja potrafiła zmieniać się diametralnie. Rok 2008 to najbardziej jaskrawy przykład.

Wydaje się, że warto mieć zapas gotówki w portfelu (tutaj ciekawostka: stan gotówki w wehikule inwestycyjnym kontrolowanym przez samego Warrena Buffetta osiągnął w tym roku 100 miliardów USD), by móc wykorzystać potencjalne okazje. Będziemy nadal monitorować wskaźnik AIEA, który historycznie tak trafnie pozwalałby szacować przyszłe stopy zwrotu w USA.

„Najdoskonalszy prognostyk” – jak się go oblicza?

Autor wspomnianego w tekście artykułu w swych obliczeniach posiłkował się niezwykle obszernymi danymi historycznymi zawartymi i regularnie aktualizowanymi w jednym z kwartalnych raportów Rezerwy Federalnej (Z.1 – Financial Accounts of the United States). Wskaźnik AIEA zbudował z dostępnych tam „klocków”. Ogólny wzór jest następujący: AIEA = wartość rynkowa notowanych akcji spółek / (wartość akcji + wartość notowanych instrumentów dłużnych w posiadaniu firm, gospodarstw domowych, rządu i samorządów). Wskaźnik pokazuje, jaką część całych rynkowych aktywów finansowych w gospodarce amerykańskiej stanowią akcje. Autor artykułu stwierdził, że historycznie jego metoda pozwalała prognozować 10-letnie stopy zwrotu z 91-proc. dokładnością. Dla porównania, wskaźnik CAPE prof. Shillera ma ok. 66-proc. precyzję.