Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

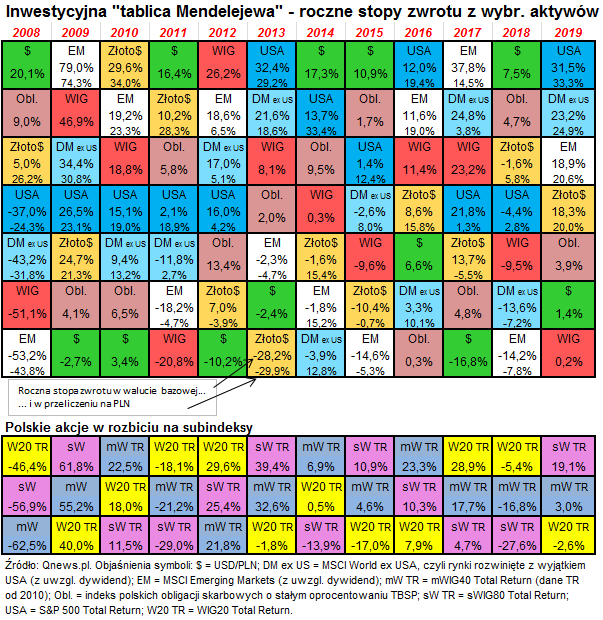

W naszym rankingu stóp zwrotu jeszcze nie zdarzyło się, by zwycięzca z poprzedniego roku zatriumfował również w kolejnym. Z kolei zgodnie z zasadą przeważania ubiegłorocznych „przegranych” tym razem warto cieplej pomyśleć o polskich akcjach. Cały czas sprawdza się też ponadczasowa zasada dywersyfikacji.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Początek nowego roku to dla nas tradycyjnie okazja, by nie tylko podsumować ubiegłoroczne stopy zwrotu z rozmaitych aktywów inwestycyjnych, ale też spróbować wysnuć wnioski na kolejne 12 miesięcy.

O ile rok 2018 był słaby dla tzw. ryzykownych aktywów, czyli akcji z różnych rynków i udany dla typowo defensywnych, to 2019 był … mniej lub bardziej udany dla wszystkich aktywów z naszej głównej tabeli.

Zatriumfowały akcje z globalnych giełd w następującej kolejności: amerykańskie, z pozostałych rynków rozwiniętych, a na końcu z emerging markets (nawet te ostatnie dały jednak solidnie zarobić).

Jak to wygląda z historycznego punktu widzenia? Triumf amerykańskich walorów nie jest nowością. Podobnie sytuacja wyglądała w 2016 roku, a szczególnie w 2013, gdy S&P 500 również był na topie, a jednocześnie stopa zwrotu była na bardzo podobnym poziomie w ujęciu bezwzględnym. Różnica jest natomiast taka, że w 2013 roku bardzo słabo wypadły rynki wschodzące – tym razem spisały się dużo lepiej.

Co działo się w kolejnym roku po takim, w którym S&P 500 zatriumfował? W dwóch wspomnianych przypadkach indeks nie zdołał utrzymać się już na topie, choć i tak przyniósł solidne zyski (2014, 2017).

Warto zwrócić uwagę, że choć amerykańskie akcje bywają „wrzucane” do jednego worka z innymi rynkami rozwiniętymi (bo Wall Street jest największym wśród nich), to jednak za oceanem popularne jest odrębne traktowanie owych pozostałych rynków rozwiniętych – taką praktykę przyjęliśmy również w naszym rankingu. O ile w ubiegłym roku kategoria „pozostałe rynki rozwinięte” po prostu podążała tropem Wall Street, pozostając nieco w tyle, to warto pamiętać, że nie jest to żadna twarda reguła. Łatwo wskazać lata, w których stopy zwrotu z „DM ex US” były wyższe niż w przypadku USA (2017, 2012, 2009).

Czy jakiejś reguły można dopatrzyć się jeśli chodzi o rynki wschodzące? Przypomnijmy, że w 2018 roku emerging markets były na samym końcu rankingu. W poprzednich przypadkach kiedy to się zdarzyło (2015, 2008), w kolejnych dwóch latach rynki wschodzące były w okolicach czołówki naszego zestawienia. Gdyby ta „reguła” miała nadal obowiązywać, to po udanym 2019 roku należałoby też oczekiwać udanego 2020 roku (o ile w ogóle można tu mówić o regule – ze statystycznego punktu widzenia dwa historyczne przypadki to bardzo mało do snucia wiarygodnych wniosków).

Jeśli chodzi o polską giełdę, to rodzimi inwestorzy mają raczej do powody do narzekania. WIG ledwie wyszedł na plus, pozostając daleko w tyle za globalnymi rynkami. To wina przede wszystkim akcji dużych spółek (WIG20), w pewnym stopniu także tych z mWIG40. Zadaniu sprostały jedynie walory małych firm – sWIG80 Total Return urósł o ponad 19 proc., osiągając rezultat spójny z rynkami wschodzącymi.

Co to może oznaczać w rozpoczynającym się roku? W całym okresie 12. lat objętych naszym rankingiem jeszcze nigdy do tej pory nie zdarzyło się, by WIG wypadł tak słabo w porównaniu z rynkami wschodzącymi. Także z naszych innych analiz wynika, że rodzime akcje mają spore zaległości do nadrobienia.

Na koniec zwróćmy jeszcze uwagę na jeden fakt. W minionym roku kurs złotego był wyjątkowo stabilny. Kurs dolara urósł o 1,4 proc., co oznacza że była to najmniejsza zmiana in plus bądź in minus w całej historii objętej naszym rankingiem. W efekcie dolarowe i przeliczone na PLN stopy zwrotu z aktywów zagranicznych (np. akcji) były bardzo do siebie zbliżone. Pamiętajmy jednak, że często było raczej tak, że zyski wyrażone w rodzimej walucie wyraźnie odchylały się od tych w walucie bazowej na skutek wahnięć kursu USD.

Reasumując, mamy za sobą mniej lub bardziej udany rok dla większości aktywów w naszym rankingu stóp zwrotu. W tym roku można oczekiwać, że dużo trudniej będzie o tak pokaźne zyski z amerykańskich akcji. Jednocześnie zgodnie z regułą inwestowania w „przegranych” warto przeważać polskie akcje. Pamiętajmy też jednak o regule dywersyfikacji, bo dokładne przewidzenie kształtu rankingu graniczy z cudem.

Prawdopodobieństwo przewidzenia dokładnego układu rankingu to 1 do … 5040

Zasadność dywersyfikacji w inwestowaniu wynika m.in. z tego, że na dłuższą metę niezwykle trudno jest trafnie przewidywać, jak będzie wyglądał ranking stóp zwrotu w kolejnym roku. Szansa trafienia jest tym mniejsza, im szersza jest gama dostępnych inwestycji. Przy dwóch dostępnych aktywach mamy szansę 1:2 by trafnie przewidzieć układ rankingu. Przy trzech jest to już tylko 1:6 (bo trzy „klocki” można ułożyć na 6 różnych sposobów). Przy czterech 1:24, a przy pięciu 1:120. W naszym rankingu głównym tradycyjnie widnieje siedem wybranych aktywów, co daje szanse na dokładne przewidzenie jego układu na poziomie … 1:5040 (!). Zamiast zgadywać, lepiej dywersyfikować!

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.