Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Monitorowane przez nas „szybkie” barometry gospodarcze przez wiele miesięcy dynamicznie rosły i osiągały wieloletnie maksima. Teraz jednak zaczynają wysyłać sygnały postępującej zadyszki, które historycznie wróżyły tarapaty rynkom akcji.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Nasi stali Czytelnicy zapewne pamiętają, że jednym ze sztandarowych punktów w naszych analizach na przestrzeni lat jest obserwacja „szybkich” wskaźników makroekonomicznych takich jak unijny Economic Sentiment Indicator (ESI, wskaźnik nastrojów w gospodarce) czy też OECD-owski Composite Leading Indicator (CLI).

Nawet jeśli barometrom tym zdarzały się historycznie jakieś pojedyncze wpadki jeśli chodzi o sygnalizowanie zmiany tendencji w gospodarkach (przykładowo w końcówce 2019 błędnie przekonywały o końcu spowolnienia), to jednak całościowy bilans ich dokonań jest zdecydowanie pozytywny. Sprawdzały się nie tylko z dzisiejszej perspektywy, ale też w tzw. czasie rzeczywistym, zarówno jako zachęta do zakupów przecenionych akcji (np. po pandemicznym krachu), jak i ostrzeżenie (np. w I kwartale 2018).

Koniec spektakularnego rajdu?

Jaką diagnozę można wydobyć z ich bieżącego zachowania? O ile od czasu pandemicznego załamania obserwowaliśmy oszałamiającą wspinaczkę barometrów koniunktury, której towarzyszyła entuzjastyczna hossa na giełdach, to w ostatnich dwóch miesiącach dostrzec można pierwsze niepokojące sygnały. Omówimy je po kolei.

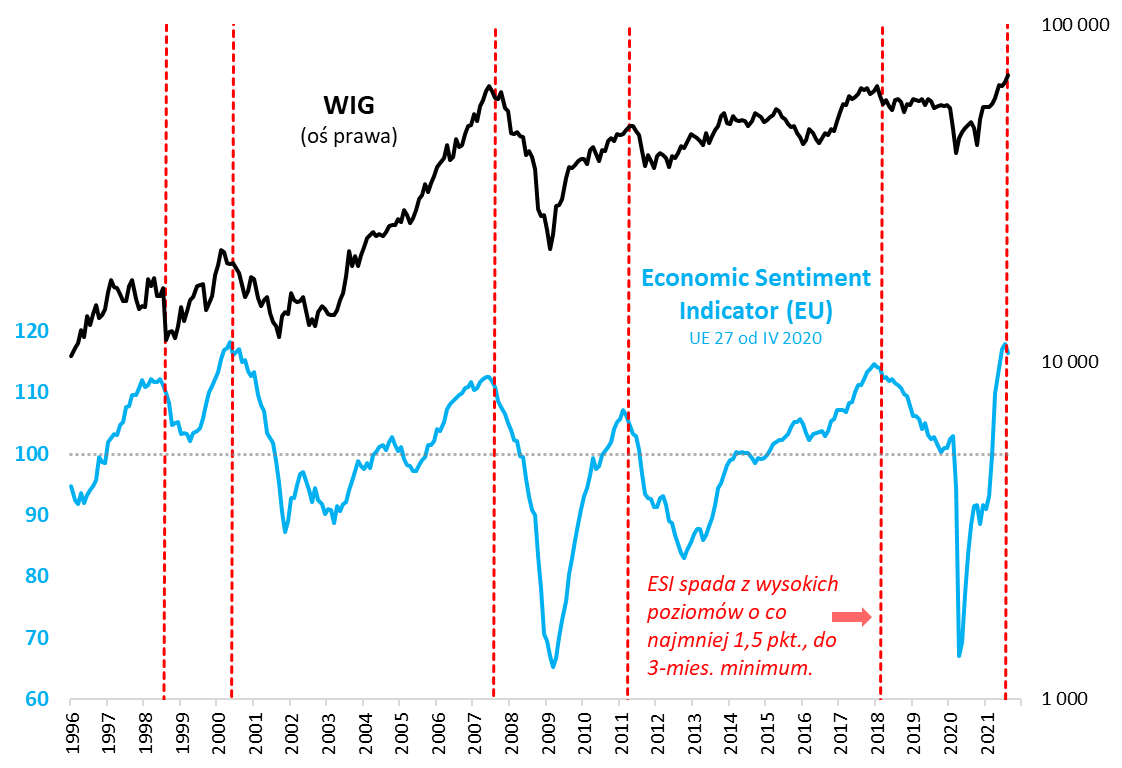

Zacznijmy od jednego z naszych ulubionych wskaźników, jakim jest unijny ESI. Po jednym z najbardziej spektakularnych rajdów i osiągnięciu pułapu najwyższego od ponad dwóch dekad w sierpniu unijny barometr dostał wyraźnej zadyszki. Spadając o 1,5 pkt., znalazł się najniżej od trzech miesięcy.

Rys. 1. Jeden z naszych ulubionych „szybkich” wskaźników makroekonomicznych wysłał pierwszy sygnał ostrzegawczy

Źródło: Qnews.pl, Eurostat, GPW.

Co taki potencjalny zwrot na wysokich pułapach oznaczał historycznie dla indeksów giełdowych, przykładowo rodzimego WIG-u? Prześledziliśmy dane za ostatnie ćwierćwiecze i wydaje się na podstawie ich analizy, że mamy do czynienia z poważnym sygnałem ostrzegawczym. Podobne sygnały odnotowaliśmy w marcu 2018, kwietniu 2011, sierpniu 2007, czerwcu 2000 i sierpniu 1998. W jednym z tych przypadków (2011) WIG miał przed sobą perspektywę przeszło 20-proc. przeceny w horyzoncie kilku miesięcy. W trzech innych (2018, 2007, 2000) indeks był już po pierwszym niewinnie wyglądającym spadku, który wszakże stanowił dopiero preludium przed rozwinięciem większej fali przeceny. W ostatnim przypadku (1998) omawiany sygnał był mało użyteczny, bo pojawił się de facto już po tąpnięciu związanym z kryzysem rosyjskim.

Czy ostrzegawcze wskazówki wysyłane przez unijny ESI są potwierdzone przez globalny barometr OECD? CLI na razie jeszcze nie zaczął spadać po równie spektakularnym rajdzie z „covidowego” dołka, ale jest już de facto o kroczek od całkowitej utraty impetu wzrostowego. Wg opublikowanego w ostatnim tygodniu odczytu, w sierpniu urósł tylko o symboliczne 0,08 pkt. Tak słabego tempa wzrostu nie odnotowaliśmy jeszcze od czasu pandemicznego załamania.

Rys. 2. OECD-owski barometr koniunktury niemal przestał rosnąć

Źródło: Qnews.pl, OECD, GPW.

W tym miejscu znów sięgnijmy po dane historyczne. Na przestrzeni ćwierć wieku odnotowaliśmy do tej pory sześć analogicznych sygnałów. Cztery z nich miały ewidentnie negatywny wydźwięk jeśli chodzi o zachowanie WIG-u na przestrzeni następnych miesięcy, jeden był zdecydowanie przedwczesny (rok 2014 – ostateczny szczyt indeksu miał miejsce ponad 12 miesięcy później), a jeden okazał się zupełnie nietrafny (2006).

Jeśli zestawimy wszystkie omawiane sygnały wygenerowane przez OECD CLI z omówionymi wcześniej wskazówkami od unijnego ESI, okazuje się, że w czterech historycznych przypadkach sygnały pojawiały się mniej więcej w tym samym czasie (w odległości kilku miesięcy od siebie). Chodzi o epizody z lat 2018, 2011, 2007 i 2000.

Cechą wspólną wszystkich tych przypadków było to, że WIG stał w obliczu ujemnych stóp zwrotu. W najlepszym razie skala przeceny miała wynieść 27 proc. licząc od szczytu w 2011 roku, a w najgorszym wyprzedaż miała osiągnąć rozmiary kryzysowe.

Delta i Chiny w tle

Pojawia się jeszcze jedno naturalne pytanie – skoro omawiane sygnały możliwej większej zadyszki gospodarczej są tak negatywne, to dlaczego np. rodzimy WIG jest o kroczek od rekordów wszech czasów? W wersji super optymistycznej mogłoby to oznaczać, że omawiane sygnały tym razem okażą się zupełnie nietrafne, a przynajmniej zdecydowanie przedwczesne. Ale trzeba też przyznać, że część z wymienionych sygnałów pojawiała się przecież, gdy WIG ustanawiał jeszcze nowe szczyty – obecna sytuacja nie jest zatem tak bardzo nietypowa.

O czynniku ryzyka w postaci postępującej zadyszki w gospodarkach półtora roku po pandemicznym krachu piszemy z ciężkim sercem, bo to nie jest wymarzony scenariusz – zdecydowanie przyjemniej jest pisać o pozytywnych perspektywach, tak jak to czyniliśmy po pandemicznym krachu. Z równie ciężkim sercem pisaliśmy o zadyszce w gospodarkach np. na początku 2018 roku, ale niestety wtedy omawiane sygnały sprawdziły się.

Coś na pocieszenie

W tym wszystkim jest jednak na szczęście jedna pocieszająca kwestia. Rozważając możliwą skalę potencjalnej przeceny wywołanej przez globalne hamowanie na tym etapie wykluczamy czarny scenariusz w postaci głębokiej bessy na wzór lat 2008 lub 2000. Brakuje kluczowego czynnika, który historycznie zamieniał zwykłą głęboką korektę w bessę, czyli serii podwyżek stóp procentowych w USA. Wydaje się więc, że bliżej nam do scenariusza z roku 2011 (przejściowe spowolnienie) niż do tych gorszych wariantów.

Reasumując, nasze rozważania na temat ryzyka zadyszki w gospodarkach promieniującej na rynki akcji mogą wydawać się na pierwszy rzut oka wydumane i przesadne skoro indeksy GPW są w okolicy rekordów. Jednakże historyczna trafność omawianych sygnałów każe brać je pod uwagę.

Powyższy artykuł ukazał się w Gazecie Giełdy "Parkiet" - prawa do publikacji zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.