Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Rentowności nawet stosunkowo krótkich obligacji stałokuponowych – o terminach wykupu za rok lub dwa lata – całkowicie deklasują poziom oprocentowania lokat bankowych i po raz pierwszy od lat zaczynają nawet konkurować z rynkiem nieruchomości.

Bądź na bieżąco! Zapisz się na NEWSLETTER

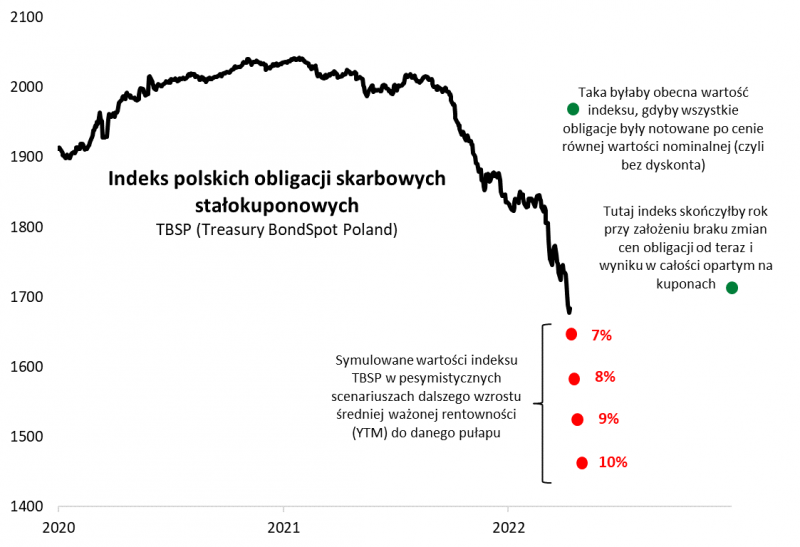

Obligacje stałokuponowe z wiadomych względów nie mają obecnie dobrej prasy. Grupujący je indeks TBSP (Treasury BondSpot Poland) w pewnym momencie znalazł się już prawie 18 proc. poniżej odnotowanego ponad rok temu historycznego maksimum.

Nie będziemy w naszej analizie próbować zaklinać rzeczywistości i twierdzić, że na tym na pewno koniec przeceny tego segmentu papierów skarbowych. Obligacje stoją w obliczu mieszanki czynników, z jaką nigdy wcześniej się nie zderzyły. Podwyżki stóp procentowych o skali niewidzianej od co najmniej 2008 roku, bliskość wojny mogąca odstraszać zagraniczny kapitał portfelowy, perspektywa trudności z finansowaniem luźnej polityki fiskalnej w naszym kraju, a wreszcie przysłowiowy zaklęty krąg umorzeń w funduszach dłużnych napędzających jeszcze bardziej przecenę. Wszystko to rozgrywa się na dodatek w warunkach wysychającej okresowo płynności obrotu, co sprzyja niekontrolowanemu przesuwaniu się notowań.

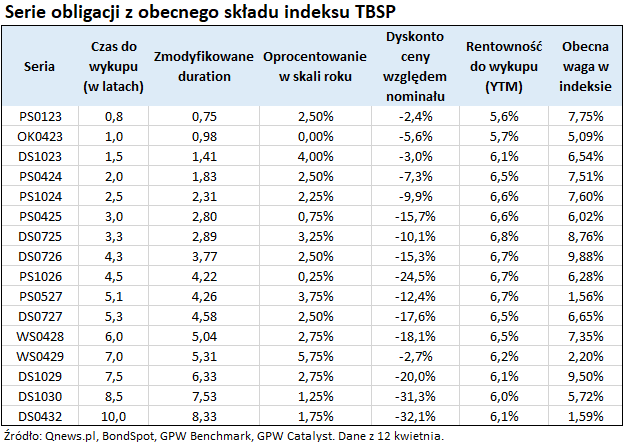

Z drugiej strony te coraz lepiej znane i opisane czynniki ryzyka są szybko wkalkulowywane w ceny obligacji. Mamy już do czynienia z sytuacją, w której WSZYSTKIE papiery objęte koszykiem indeksu TBSP są notowane poniżej wartości nominalnej (im dalej do wykupu i im niższe oprocentowanie, tym generalnie większe dyskonto względem nominału – w przypadku najdłuższych instrumentów przekracza już 30 proc.!).

Dyskonto względem nominału jest niezwykle ważnym parametrem dla inwestorów, szczególnie tych zamierzających trzymać poszczególne obligacje do końca ich istnienia, gdyż to właśnie po wartości nominalnej muszą zostać wykupione. Innymi słowy, kupując dany papier z dyskontem względem nominału, ma się zapewniony zysk w postaci nie tylko płatności kuponów, lecz również różnicy między wartością nominalną i (niższą obecnie) ceną zakupu.

13,8% – tyle wynosi średnie ważone dyskonto cen obligacji z TBSP względem ich wartości nominalnej.

Nad kwestią rentowności zastanówmy się najpierw w odniesieniu do całego indeksu, a potem w odniesieniu do konkretnych segmentów rynku.

6,4% – tyle wynosi średnia ważona rentowność do wykupu (Yield to Maturity) w przypadku obligacji z indeksu TBSP (stan na 12 IV).

Zacznijmy od rozważań przez pryzmat indeksu TBSP. Na wykresie pokazujemy efekty kilku prostych symulacji pozwalających lepiej zorientować się w różnych scenariuszach. Z jednej strony dalszy wzrost średniej ważonej rentowności z obecnych ok. 6,4 proc. (co swoją drogą jest już teraz poziomem najwyższym od ponad dekady) oznaczałby oczywiście dalszy spadek TBSP. O ile? Przykładowo osiągnięcie skrajnie wyśrubowanego pułapu 10 proc. (nie zakładamy takiego scenariusza – to tylko hipotetyczne założenie na potrzeby symulacji) oznaczałoby zniżkę benchmarku jeszcze o kolejne ok. 13 proc. z obecnego poziomu.

Rys. 1. Symulacja wartości indeksu TBSP przy różnych założeniach

Źródło: Qnews.pl, GPW Benchmark, GPW Catalyst.

Ogólnie skalę ewentualnej dalszej przeceny w zależności od przyjętego docelowego pułapu rentowności można łatwo oszacować przy wykorzystaniu tzw. zmodyfikowanego „duration” – parametr ten, wynoszący obecnie w przypadku całego indeksu ok. 3,6 należy pomnożyć przez zakładaną zmianę rentowności.

Oczywiście ta sama zasada działa też w drugą stronę. Gdyby rentowność miała zacząć się obniżać, a nie rosnąć jak w ostatnich miesiącach, to jej spadek o każdy punkt procentowy oznaczałby odpowiednio wzrost indeksu TBSP o ok. 3,6 proc.

Ciekawe są też wyniki symulacji dla innych teoretycznych założeń. Przykładowo, gdyby ceny obligacji miały zostać magicznie zamrożone na obecnych pułapach, to benchmark zakończyłby ten rok na poziomie o ok. 1,6 proc. wyższym niż aktualnie, dzięki narastającym i wypłacanym sukcesywnie odsetkom (średnie ważone oprocentowanie indeksu to 2,3 proc. w skali roku).

Jeszcze ciekawsza jest kalkulacja pokazująca w jakim punkcie benchmark powinien być, gdyby w przypadku wszystkich obligacji z jego składu dyskonto względem wartości nominalnej zostało nagle wyzerowane. Wtedy byłby prawie 17 proc. wyżej niż obecnie! Oczywiście w rzeczywistości nie ma co oczekiwać, że dyskonto nagle zniknie. Można natomiast zakładać, że wraz z upływem czasu będzie ono malało (cena będzie dążyła w kierunku nominału).

Ta analiza na płaszczyźnie zagregowanego benchmarku pokazuje, że z obligacjami wiąże się nie tylko ryzyko – które ostatnio daje o sobie znać w pełnej okazałości – ale też potencjał na dłuższą metę.

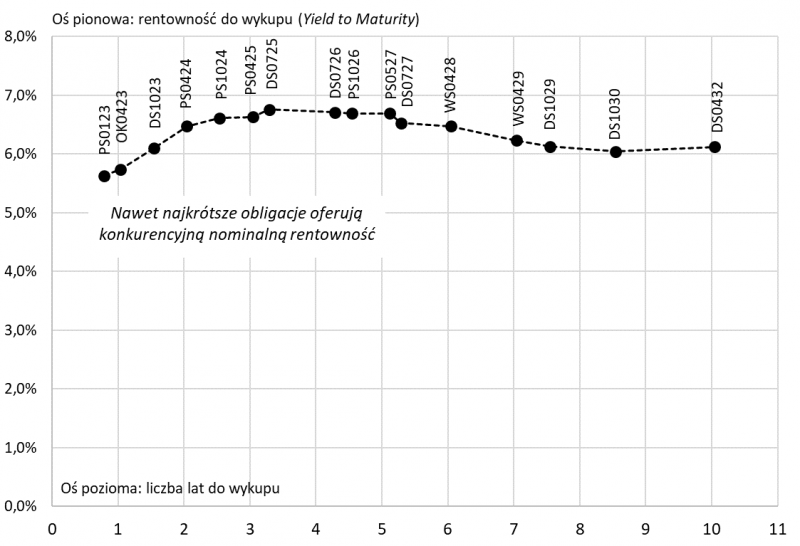

Przejdźmy teraz na płaszczyznę bardziej namacalną i przyjrzyjmy się poszczególnym seriom papierów skarbowych. Wykres krzywej rentowności uświadamia, że w poszukiwaniu obligacji o najwyższej rentowności (YTM) nie musimy sięgać po najdłuższe, czyli najbardziej ryzykowne instrumenty. Co ciekawe najwyższą rentowność w skali roku uzyskać można nie w przypadku 10-letnich papierów, lecz tych o terminach wykupu za jakieś 3-4 lata. W chwili pisania tego artykułu ich dochodowość dochodzi do 6,7-6,8 proc. w skali roku.

Rys. 2. Obecna krzywa rentowności obligacji stałokuponowych z indeksu TBSP

Źródło: Qnews.pl, GPW Benchmark, GPW Catalyst.

Jeśli zaś obligacje kilkuletnie ciągle wydają się zbyt długie i ryzykowne, to zawsze można sięgnąć po jeszcze krótsze instrumenty. W tym miejscu niespodzianka – tak znaczne skrócenie horyzontu inwestycyjnego wcale nie oznacza, że inwestor musi się zadowolić skromną rentownością. W chwili pisania artykułu papiery z terminem wykupu za ok. dwa lata oferują dochodowość równą ok. 6,5 proc. Nawet instrumenty wygasające za zaledwie ok. rok mogą przynieść 5,7 proc. stopy zwrotu.

Jeśli teraz zestawimy sobie te parametry np. z naturalnym punktem odniesienia, jakim są lokaty bankowe, to rezultaty tego porównania są jednoznaczne. Wg danych NBP średnie oprocentowanie nowych depozytów dla gospodarstw domowych na okres od 6 do 12 miesięcy to … 1,9 proc. w skali roku (dane z lutego). A w przypadku lokat powyżej roku jest jeszcze niższe – 1,1 proc.

Pójdźmy jeszcze krok dalej i porównajmy obligacje z popularnymi inwestycjami w mieszkania na wynajem. Wg szacunków NBP za IV kwartał ub.r., średnia stopa kapitalizacji w siedmiu największych miastach w Polsce wynosiła 5,7 proc. Widać zatem, że obligacje, które w poprzednich latach wręcz nie dorastały do pięt nieruchomościom, teraz zaczynają stawać się dla nich konkurencją. Tym bardziej, że silny wzrost stóp procentowych może wkrótce potencjalnie zacząć szkodzić cenom mieszkań.

Reasumując, rynek obligacji stałokuponowych został dosłownie przygnieciony przez kumulację niekorzystnych czynników. Ale dostrzec też można pozytywne aspekty – rentowności nawet najkrótszych (rocznych i dwuletnich) papierów całkowicie deklasują poziom oprocentowania lokat bankowych i zaczynają konkurować ze stopami kapitalizacji z nieruchomości.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.