| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

Sprawdzone wskaźniki sygnalizują, że w II kwartale polska gospodarka dostała (chwilowej?) zadyszki. Tym tłumaczyć można choćby ostatnią słabość małych spółek.

Jeśli poszukać najbardziej charakterystycznych cech naszych cotygodniowych analiz rynkowych, to można by dojść do wniosku, że jedną z nich jest silne przywiązanie do tzw. wskaźników wyprzedzających koniunktury. Przywiązanie to wynika nie tylko z tego, że zgodnie z nazwą wskaźniki te zawczasu pokazują trendy w twardych danych makro, np. o PKB, ale też dlatego, że historycznie wysyłane przez nie sygnały bywały bardzo użyteczne dla inwestorów. Często wystarczająco szybko pokazywały początek, jak i koniec cykli koniunkturalnych.

W dzisiejszej analizie proponuję skoncentrować uwagę na wskaźnikach wyprzedzających dlatego, że w ostatnich dwóch tygodniach mieliśmy wysyp najnowszych odczytów i odczyty te były wyjątkowo zgodne, jeśli chodzi o kierunek zmian. Kierunek ten jest obecnie spadkowy. Ze względu na historyczne zależności można uznać, że zjawisko to przynajmniej po części tłumaczy analogiczne oznaki słabości na GPW (szczególnie widoczne w przypadku małych spółek, wśród których nie brakuje takich, które są wrażliwe na zmiany koniunktury).

Oczywiście nie jest nigdzie formalnie zapisane, które wskaźniki mają charakter wyprzedzający i tu musimy zdać się na doświadczenie i historię. Poniżej krótka subiektywna lista (dalekie od prawdy byłoby stwierdzenie, że jest to lista wyczerpująca temat).

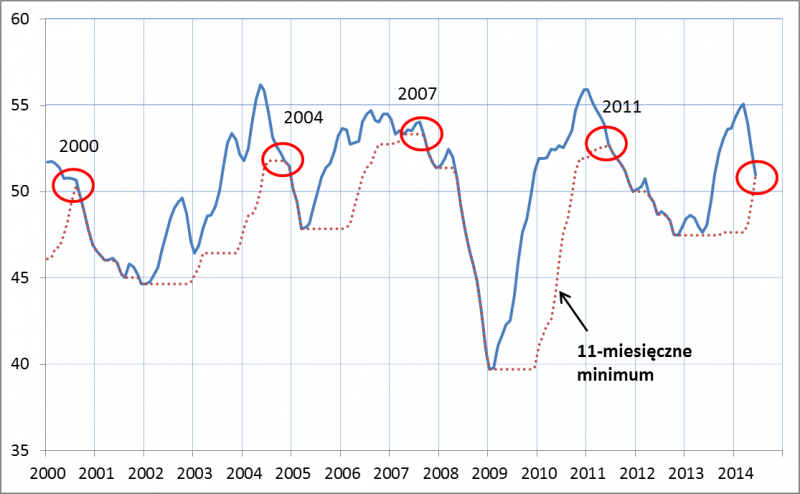

PMI dla polskiego przemysłu

Jak się okazało we wtorek, PMI znów rozczarował. Chodzi nie tylko o to, że odczyt wypadł poniżej oczekiwań ekonomistów, ale przede wszystkim o to, że zła passa została podtrzymana. Indeks znalazł się na poziomie najniższym od 11 miesięcy (na powyższym wykresie prezentujemy PMI w wersji wygładzonej za pomocą 3-mies. średniej). Jak zwykle odwołajmy się w tym miejscu do historii. Poprzednio z tego rodzaju sygnałami (spadek do 11-miesięcznego minimum po wcześniejszym wielomiesięcznym wzroście) mieliśmy do czynienia w latach 2000, 2004, 2007 i 2011. W trzech spośród tych czterech przypadków inwestorzy od pewnego czasu obserwowali już rozwijający się negatywny scenariusz na rynku akcji, ale na tym miało się jeszcze nie skończyć. Jak pisaliśmy już w poprzednich analizach, zdecydowanie pozytywnym wyjątkiem od normy był jedynie rok 2004.

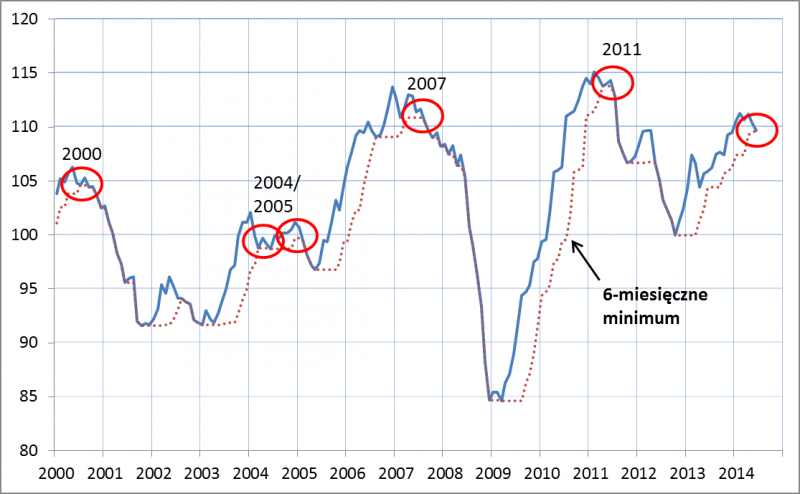

Indeks Ifo

Co prawda wskaźnik ten nie odnosi się bezpośrednio do polskiej gospodarki, ale w praktyce nastroje niemieckich przedsiębiorców – ze względu na silne powiązania handlowe – miały z reguły silne przełożenie na koniunkturę na polskim parkiecie. Zła wiadomość jest taka, że także i ten indeks zaczął wykazywać oznaki słabości. W czerwcu znalazł się na poziomie najniższym od pół roku, co jest zupełną nowością na tle np. ubiegłego roku, kiedy był w silnym trendzie wzrostowym. Lista historycznych przypadków, w których Ifo spadał do półrocznego dołka po wcześniejszym wzroście, jest niemal identyczna jak w przypadku omówionego wcześniej PMI.

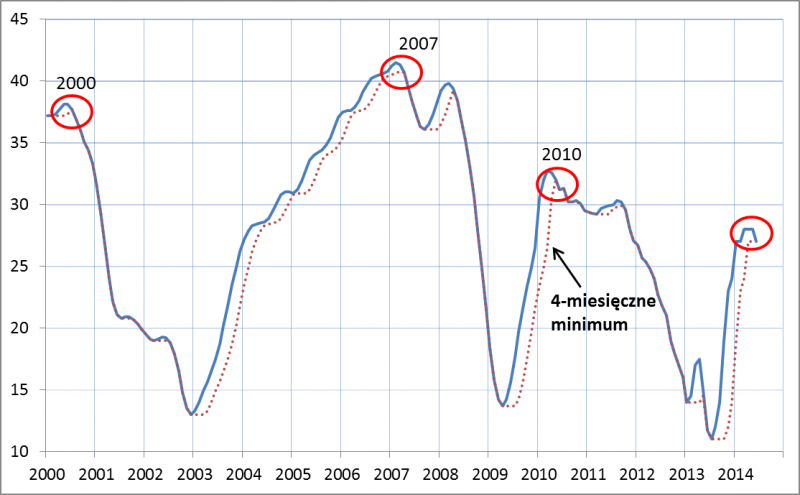

Indeks Pengab

Indeks koniunktury w sektorze bankowym (powstaje na podstawie ankiet wśród 200 placówek bankowych z całego kraju) to ciekawe uzupełnienie dla PMI i Ifo z dwóch względów. Po pierwsze dotyczy jakże ważnego sektora finansowego. Po drugie szczególnie w wygładzonej z chwilowych wahań wersji „TC” („trend cyklu”) cechuje się on jeszcze łatwiejszymi do namierzenia tendencjami. Podobnie jak PMI i Ifo, indeks Pengab zaczął spadać. Choć sami autorzy wskaźnika (Związek Banków Polskich i TNS) póki co określają ów spadek jako „sezonową korektę”, to jednak z historycznego punktu widzenia czerwcowy sygnał wydaje się niepokojący. Chociaż 4-miesięczne minimum Pengabu na pierwszy rzut oka nie wygląda może imponująco w porównaniu np. z 11-miesięcznym dołkiem PMI, to jednak ze względu na bardzo stabilne trendy w przypadku indeksu bankowego owe 4-miesięczne minima były w przeszłości wystarczająco silnymi sygnałami. Co ciekawe Pengab TC uniknął charakterystycznej dla innych wskaźników wpadki w 2004 roku (choć z drugiej strony dał przedwczesny sygnał w 2010 r.).

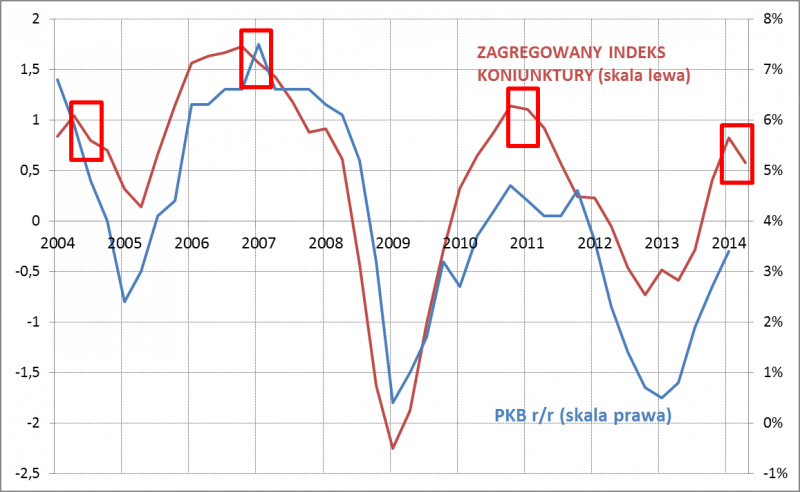

Zagregowany Indeks Koniunktury

Postanowiliśmy na własną rękę zebrać w jedną całość omówione trzy wskaźniki. Po zastosowaniu prostych metod matematycznych (tzw. wystandaryzowanie wartości trzech wskaźników, a następnie ich uśrednienie) wyłania się widoczny na wykresie obraz. Wynikałoby z niego, że trend w koniunkturze zmienił się ze wzrostowego na spadkowy. W przeszłości trzy spośród czterech tego typu sygnałów (zejście ze szczytu koniunktury) było trafnym zaleceniem ostrożności względem ryzykownych aktywów, a raz (2004-2005) sygnał okazał się błędny. Oczywiście trudno z góry o jednoznaczny wyrok czy tym razem powtórzy się ten pierwszy, czy raczej drugi scenariusz. Gdyby w którymś momencie wskaźnik zaczął dla odmiany mocno rosnąć, negatywna diagnoza musiałaby zostać zrewidowana. Pocieszające jest to, że nawet w latach 2004-2005 zastosowanie się do omawianych sygnałów oznaczałoby jedynie chwilową utratę okazji do zarobku.

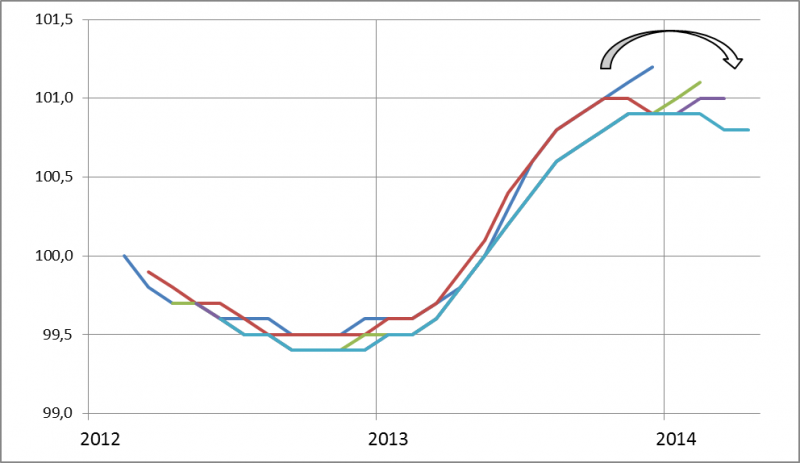

Wskaźnik wyprzedzający OECD

Proponuję rzucić jeszcze okiem na wskaźnik pod pewnymi względami znacznie odróżniający się od tych omówionych wcześniej. Po pierwsze nie powstaje on na podstawie ankiet, lecz (podobnie jak nasz ZIK) jest tworem bazującym na innych danych gospodarczych, które analitycy OECD uznali za takie, które mają charakter wyprzedzający. Druga cecha charakterystyczna wskaźnika jest taka, że podlega on ciągłym, sięgającym daleko wstecz rewizjom. Bez wątpienia utrudniają one analizę i interpretację (dlatego nie zaliczałbym indeksu OECD do grona podstawowych wskaźników wyprzedzających), ale przy zachowaniu odpowiedniego dystansu można spróbować wysnuć pewne wnioski. Na wykresie zaprezentowaliśmy cztery ścieżki wskaźnika reprezentujące kolejne comiesięczne rewizje. Uwagę zwraca fakt, że ostatnio kolejne ścieżki rewidowane są raczej w dół, a cała wiązka tych ścieżek zaczyna pomału zakręcać w dół.

KONKLUZJA

Na koniec wypada pokazać, że omówione wcześniej wskaźniki wyprzedzające nie są sobie a muzom. Jak sugeruje wykres punkty zwrotne sygnalizowane przez Zagregowany Indeks Koniunktury miały realne przełożenie na analogiczne punkty zwrotne w przypadku dynamiki PKB, czyli najważniejszego i najbardziej obserwowanego (a zarazem mocno opóźnionego względem wydarzeń na giełdzie) wskaźnika gospodarczego. Wyraźny spadek ZIK w II kwartale po wcześniejszym kilkukwartałowym wzroście stawia kontynuację ożywienia gospodarczego pod znakiem zapytania. Kwestią otwartą pozostaje to czy mamy do czynienia jedynie z chwilową usterką w cyklu wzrostowym, czy może z nieco trwalszą zadyszką.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.