Bądź na bieżąco! Zapisz się na NEWSLETTER

Postronni obserwatorzy rynków mogą często zadawać sobie pytanie jak wahania cen akcji, szczególnie tak silne jak w ostatnich tygodniach, mają się do ich wartości fundamentalnej. Przykładowo amerykański indeks S&P 500 najpierw w trakcie tego roku spadł o 13% od szczytu, po czym podskoczył w górę o prawie 10%. W jakim punkcie jego wycena była "właściwa" fundamentalnie?

Trudnego zadania wyceny amerykańskiego benchmarku podejmuje się co jakiś czas uznawany za autorytet w tej dziedzinie prof. Aswath Damodaran. Prześledzenie jego obliczeń to ciekawa lekcja złożonego tematu wyceny.

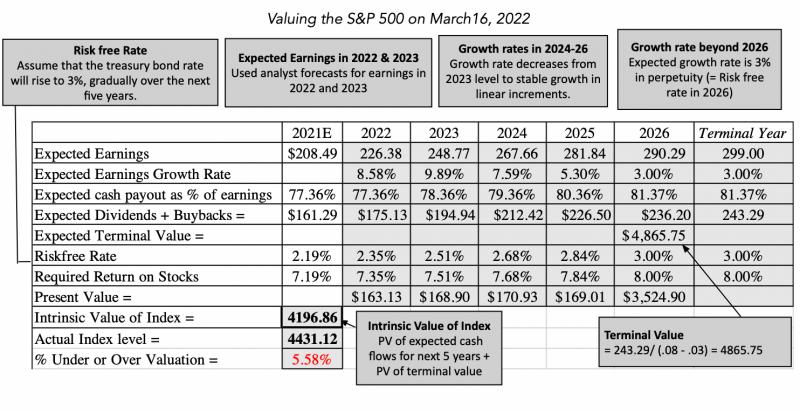

W kalkulacjach prowadzących do wyznaczenia wartości "wewnętrznej" (Intrinsic Value) w oczy rzuca się mnogość parametrów. Prześledźmy je po kolei:

- prognozowany zysk na akcję dla indeksu S&P 500 (Expected Earnings) - dla dwóch pierwszych lat oparty na konsensusowych prognozach analityków; potem jego wzrost ma się ustabilizować na niższym poziomie (to częste założenie w modelach wyceny);

- oczekiwane wypłaty z zysku w formie dywidend i skupów akcji (Expected Dividends + Buybacks) - docelowo mają stanowić ponad 81% zysków;

- stopa wolna od ryzyka (Riskfree Rate), czyli rentowność 10-letnich obligacji skarbowych; wg założeń prof. Damodarana ma docelowo wynosić 3%;

- stopa dyskontowa (tutaj określona jako Required Return, czyli stopa zwrotu żądana przez rynek) - obliczona jako suma stopy wolnej od ryzyka od tzw. premii za ryzyko.

W sferze matematycznej model wyceny działa w sposób mechaniczny - prognozowane wypłaty z zysku w poszczególnych latach są przeliczane na wartość bieżącą (Present Value) za pomocą stopy dyskontowej, następnie zsumowanie tych poszczególnych pozycji daje wartość wewnętrzną.

Źródło: prof. A. Damodaran

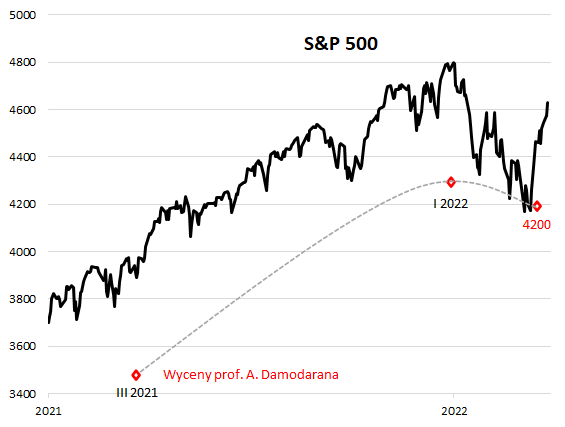

Obliczenia prof. Damodarana w połowie marca dały wynik w okolicy 4200 pkt. Można założyć, że przez dwa tygodnie od tego czasu wartość ta nie uległa zasadniczym zmianom. Oznaczałoby to, że o ile w połowie marca indeks S&P 500 był na mniej więcej "właściwym" fundamentalnie pułapie, to po silnym odbiciu stał się wyraźnie przewartościowany.

Poprzednia wycena autorstwa prof. Damodarana, sporządzona na początku roku, również sygnalizowała przewartościowanie indeksu, co szybko okazało się potem trafną wskazówką dla inwestorów. Ale nie zawsze wyceny wysyłają tak znakomite sygnały. Silne przewartościowanie było sygnalizowane przez model wspomnianego eksperta również rok temu, w marcu 2021, ale wtedy S&P 500 wcale nie zamierzał szybko dostosować się w dół do owej wyceny. Wręcz przeciwnie, w kolejnych miesiącach podnosił się na coraz wyższe poziomy. Można domniemywać, że w górę podnosiła się równolegle również fundamentalna wycena, skoro szacunek prof. Damodarana na początku tego roku był o ponad 20% wyższy niż w marcu 2021.

Wszystko to pokazuje, że wycenianie akcji to sztuka wymagająca przyjęcia całego szeregu trafnych założeń (co do przyszłych zysków, wypłat, poziomu rentowności obligacji, premii za ryzyko) - zmiana dowolnego z nich rzutuje na ostateczny rezultat.

Reasumując, jeśli wierzyć kalkulacjom uznanego autorytetu w sferze wyceny firm, indeks S&P 500 ten rok rozpoczął pod znakiem silnego przewartościowania, do połowy marca skorygował się w stronę "wartości wewnętrznej" (ok. 4200 pkt.), po czym w ostatnich dwóch tygodniach znów zawędrował zbyt wysoko (o jakieś 10%). Ubiegły rok pokazał jednocześnie, że stan pewnego przewartościowania może się utrzymywać przez dłuższy czas, ale pod warunkiem, że (a) w górę będą iść nadal zyski spółek i ich prognozy, (b) nie dojdzie do gwałtownego wzrostu rentowności obligacji (im wyższa rentowność, tym wyższa stopa dyskontowa i tym niższy wynik wyceny).

Tomasz Hońdo, Quercus TFI

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.