Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Prosta, lecz mało popularna technika inwestycyjna pozwala na dłuższą metę poprawiać stopy zwrotu z portfeli i łatwo unikać typowych błędów psychologicznych - wynika z naszych badań.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Dotkliwe spadki cen akcji na GPW na przestrzeni ostatnich dziewięciu miesięcy pod pewnym względem nie są niczym nowym w historii warszawskiej giełdy (i nie tylko tej). Rzecz w tym, że zawsze w trakcie zniżki notowań – dowolnych aktywów, nie tylko akcji – w głowach inwestorów pojawia się naturalna pokusa, by pod wpływem negatywnego doświadczenia jednym ruchem uciąć straty, czyli pozbyć się danego aktywa.

Jak stwierdziliby pewnie doświadczeni traderzy, w samym ucinaniu strat (stop-loss) nie ma nic złego. Jest jednak jeden warunek – musi być to element dobrze przemyślanej strategii. Strategii, w skład której wchodzą również zasady dotyczące kupowania. Czym innym jest natomiast emocjonalne pozbywanie się aktywów tylko dlatego, że mocno potaniały, a nie dlatego, że decyzja taka jest elementem pieczołowicie opracowanego planu działania.

Nieprzemyślane ucinanie strat – zwłaszcza jeśli straty te osiągnęły już konkretne rozmiary – grozi pozbyciem się aktywów po cenach de facto dużo atrakcyjniejszych niż po jakich się kupowało. Obecna sytuacja na GPW jest tego dobrym przykładem. O ile w maju ub.r., na szczytach hossy, statystyczna spółka była wyceniana na rynku ze wskaźnikiem P/E (cena/zysk) rzędu 14x, to po wielomiesięcznej przecenie poziom ten obniżył się do ok. 11x.

Ewidentnie na dłuższą metę potrzebny jest plan działania pozwalający zapobiegać takim błędom. Jego zarys zaprezentowaliśmy już w grudniu ub.r. przy okazji raportu dotyczącego klas aktywów. Przypomnijmy – plan ten, w teorii inwestowania zwany szumnie „strategiczną alokacją aktywów” – zakłada zbudowanie portfela złożonego z rozmaitych aktywów (akcje, obligacje, metale szlachetne, itp.) w różnych proporcjach i trzymanie się tego portfela bez względu na hossy i bessy pojawiające się w poszczególnych klasach.

Tym razem zajmiemy się bardzo istotnym elementem tego planu, o którym wówczas tylko wspomnieliśmy, a który w praktyce jest konkretną i sprawdzoną odpowiedzią na dylematy pojawiające się w trakcie zniżek notowań. Tym elementem jest tzw. rebalancing, czyli dosłownie „przywracanie równowagi”. Chodzi o koncepcję, zgodnie z którą udziały poszczególnych klas aktywów w portfelu powinny po pewnym czasie być przywracane do stanu początkowego.

„Każdy marzy o tym, by mieć małego dżina, który trafnie podpowiadałby, kiedy kupować tanio i sprzedawać drogo. Systematyczny rebalancing to najbliższy odpowiednik, jaki posiadamy” – prof. Burton Malkiel („A Random Walk Down Wall Street”)

Wyobraźmy sobie prostą sytuację. WIG od ubiegłorocznego szczytu spadł w pewnym momencie o 25 proc. Gdyby polskie akcje reprezentowane przez ten indeks stanowiły początkowo np. połowę całego portfela (załóżmy, że było to 5 tys. zł), a drugą połowę – nieoprocentowana gotówka, to od tego czasu na skutek spadku WIG udział akcji obniżyłby się z 50 proc. (5 tys./10 tys.) do ok. 43 proc. (3,75 tys./8,75 tys.). W myśl koncepcji rebalancingu ten niższy udział należałoby przywrócić do stanu początkowego, to znaczy … dokupić polskie akcje.

Gdyby zaś WIG zamiast spaść o 25 proc., urósłby o tyle samo, to udział akcji w portfelu zwiększyłby się do prawie 56 proc. (6,25 tys./11,25 tys.). Wówczas należałoby zgodnie z planem zmniejszyć ten udział z powrotem do stanu wyjściowego, czyli sprzedać część akcji.

Zwróćmy uwagę na „zdroworozsądkowy” charakter i logiczną spójność rebalancingu. Zgodnie z nim sprzedajemy to, co przyniosło zysk, a nie stratę. Jest też prawdopodobne, że sprzedajemy to, co stało się droższe niż było. Analogicznie dokupujemy to, co stało się tańsze niż wcześniej. To są zdrowe zasady biznesowe. Jest tu też pewien element kontrariański (czyli zakładający działanie wbrew opinii większości) – podczas gdy inni panicznie wyprzedają lub rzucają się do kupowania, my zwykle postępujemy na odwrót. No i wreszcie jest to przemyślany, z góry zaplanowany sposób działania, tak potrzebny wówczas, gdy na rynkach rządzą silne emocje i gdy łatwo o popełnienie błędów psychologicznych.

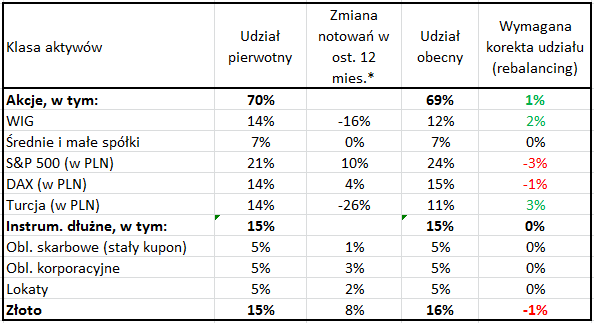

Tabela. Rebalancing na przykładzie portfela agresywnego

Źródło: Qnews.pl; * w uproszczeniu od końca 2014 r. do 22/01/2016.

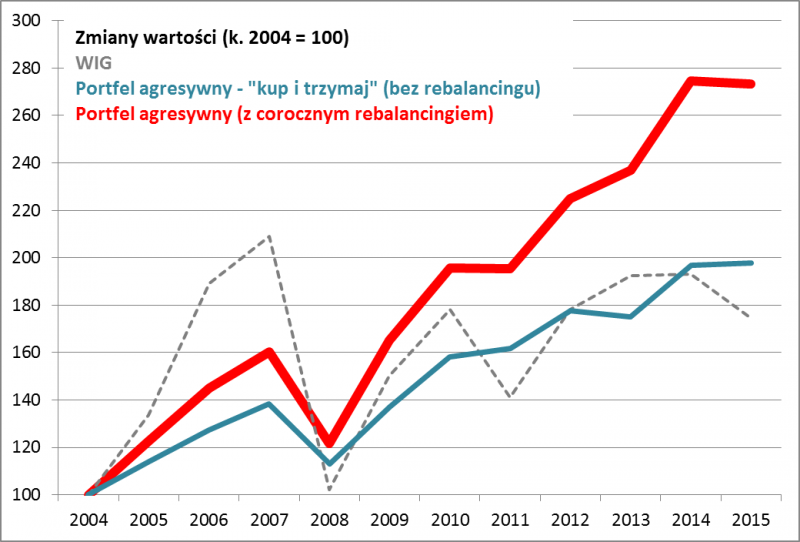

No dobrze, ale czy ta teoria ma jakiekolwiek potwierdzenie w praktyce? Czy nie jest to przypadkiem koncepcja oderwana od realiów? Nasze badania zdają się rozwiewać wątpliwości. Korzyści z rebalancingu sprawdziliśmy w prosty sposób. Pod uwagę wzięliśmy omówione w grudniowym raporcie przykładowe portfele. Sprawdziliśmy, jakie wyniki na przestrzeni wielu lat (2005-2015) przyniosłoby zarówno coroczne przywracanie udziałów poszczególnych aktywów względem poziomu docelowego, jak i pozostawienie portfela samemu sobie („kup i trzymaj” – zbuduj portfel na koniec 2004 r. i potem nie wprowadzaj w nim żadnych zmian).

Okazuje się, że korzyści z rebalancingu były tym większe, im większa była ekspozycja na aktywa ryzykowne (czyli takie, które cechują się dużą zmiennością). W przypadku przykładowego portfela agresywnego (według specyfikacji z grudniowej analizy) ostateczny wynik po jedenastu latach był aż o 75 pkt. proc. wyższy niż w strategii „kup i trzymaj”. Co istotne, różnica w stopach zwrotu na korzyść rebalancingu nie pojawiła się jednorazowo, lecz była budowana systematycznie na przestrzeni lat.

Rys. Korzyści z rebalancingu na przykładzie portfela agresywnego

Źródło: Qnews.pl

Rebalancing całkiem nieźle sprawdziłby się także w przypadku portfela zrównoważonego. Tutaj korzyści wyniosłyby 22 pkt. proc. (od tego trzeba by odjąć koszty transakcyjne). Co ciekawe, w tym przypadku nie tylko poprawiłyby się stopy zwrotu, lecz paradoksalnie zmalałoby ryzyko inwestycyjne. Strata z portfela zrównoważonego w najgorszym roku była o 7 pkt. proc. mniejsza w przypadku rebalancingu niż bez niego (odpowiednio -11 proc. wobec -18 proc.).

Najmniejsze benefity pojawiły się z natury w portfelu konserwatywnym, zbudowanym głównie z instrumentów dłużnych – tutaj istnieje najmniejsze pole do popisu z uwagi na względnie niską zmienność takich aktywów.

Reasumując, koncepcja rebalancingu to sprawdzona historycznie odpowiedź na dylematy inwestorów. Sugeruje, by dokupować te aktywa, które potaniały (obecnie są to np. polskie akcje) i redukować udział tych, które mocno podrożały (do tych obecnie należą przede wszystkim aktywa dolarowe). W myśl tych reguł obecnie w naszym przykładowym portfelu agresywnym należałoby dokupić trochę akcji polskich i tureckich, jednocześnie realizując część zysków z akcji amerykańskich.

Jedna koncepcja, różne metody realizacji

Omawiana koncepcja zakłada przywracanie udziałów poszczególnych aktywów w portfelu do stanu pierwotnego, ale pytanie: jak często przeprowadzać taką operację? W artykule uwagę skupiamy na rebalancingu wykonywanym raz w roku (dla uproszczenia obliczeń – na koniec roku). Równie dobrze operację można jednak przeprowadzać częściej, np. co pół roku lub co kwartał. Warto jednak zwrócić uwagę, że im częściej się odbywa, tym większe w skali roku są koszty transakcyjne (m.in. prowizje i opłaty), które „zjadają” potencjalne korzyści. Istnieje też inna metoda, skupiająca się nie tyle na częstotliwości transakcji, lecz na wielkości odchyleń od założonych poziomów. Jeśli udział danej klasy aktywów odchyli się w danej chwili o więcej niż np. 5 pkt. proc., wówczas przywraca się go do stanu początkowego. To metoda przeznaczona dla bardziej aktywnych inwestorów.

tomasz.hondo@quercustfi.pl