Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

W rozpoczynających się w maju sześciu miesiącach WIG zyskiwał nieproporcjonalnie mniej niż w pozostałej części roku. A gdyby z tych sześciu miesięcy wyłowić cztery najsłabsze, indeks na przestrzeni 25 lat straciłby w ich trakcie łącznie niemal połowę wartości. Ale nie w każdym roku ta sezonowa reguła działa.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Początek maja to okazja, by ponownie gruntownie przyjrzeć się słynnej giełdowej maksymie „Sell in May and go away”. To tylko przesąd, czy też jednak tkwi tu jakieś ziarno prawdy?

Według klasycznej wersji omawianej reguły okres roku rozciągający się od maja do końca października jest zdecydowanie słabszy dla rynków akcji niż pozostała część roku (dosłownie traktowana reguła zaleca sprzedaż akcji na początku maja i odkupienie w okolicy Halloween; można ją też rozumieć jako zalecenie podwyższonej ostrożności względem akcji, a niekoniecznie ich wyeliminowania z portfela).

W niniejszej analizie przyjrzymy się w polskich warunkach zarówno owej klasycznej wersji słynnej giełdowej maksymy, jak i jej modyfikacjom, wynikającym z historycznych ciekawostek.

Potencjalnie słabsza część roku

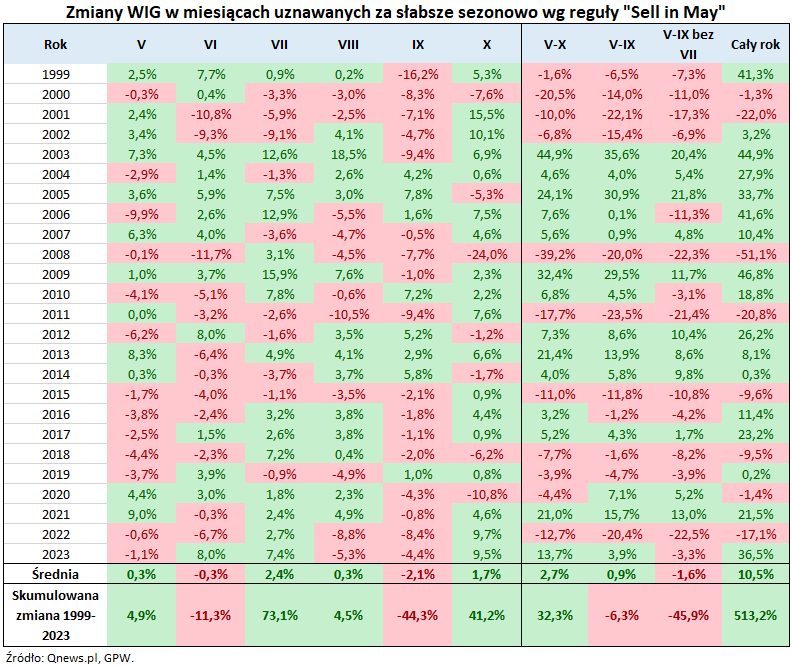

Rzut oka na wyniki naszych obliczeń przedstawione w tabeli pokazują, że coś jest na rzeczy. Na przestrzeni 25 lat (ćwierć wieku) uwzględnionych w tym zestawieniu WIG rósł średnio tylko o 2,7 proc. przez 6 miesięcy od maja do października, podczas gdy przez cały rok zyskiwał średnio 10,5 proc. Widać zatem, że połówka roku rozpoczynająca się w maju jest wyraźnie słabsza od pozostałych sześciu miesięcy.

Jeśli dane dotyczące średnich wyników są zbyt mało obrazowe, to warto zerknąć na skumulowane zmiany. Podczas gdy na przestrzeni 25 lat WIG zyskał łącznie ok. 513 proc., to jego skumulowana zwyżka w okresie maj-październik wyniosła zaledwie ok. 32 proc.

Wygląda więc na to, że jesteśmy na właściwym tropie, choć statystyki dotyczące pierwotnej wersji reguły „sell in May” pozostawiają jednak spory niedosyt. Szybki przegląd kolumny tabeli oznaczonej jako „V-X” pokazuje, że zdarzyło się sześć przypadków (prawie jedna czwarta wszystkich), w których zwyżka WIG-u w tym 6-miesięcznym okresie była dwucyfrowa.

Od maja do jesieni

Więcej na temat zależności sezonowych możemy powiedzieć, wchodząc głębiej w detale i przyglądając się zmianom w poszczególnych z owych sześciu miesięcy. Prześledźmy je po kolei. Rozpoczynający się właśnie maj w statystykach prezentuje się jako miesiąc, który można by w skrócie określić jako „bezproduktywny”, ze średnią zmianą WIG-u równą zaledwie +0,3 proc. i symboliczną skumulowaną 25-letnią zwyżką. Następujący po maju czerwiec prezentuje się jeszcze mniej korzystnie, z lekko ujemną średnią zmianą (ciekawostka: w ubiegłym roku czerwiec okazał się akurat wyjątkowo udany, najlepszy od 2012).

W tym miejscu dochodzimy do lipca, który … zupełnie nie pasuje do tezy o słabszej sezonowości, ze średnią zmianą równą aż +2,4 proc. i skumulowaną zwyżką na poziomie ok. 73 proc. (bardzo udany był też lipiec 2023).

Po tym pozytywnym, lipcowym przerywniku sierpień wypada już znów dość blado, z wynikami bardzo zbliżonymi do maja. Ale i tak zdecydowanie najsłabszy w całym półrocznym okresie jest wrzesień. Skumulowana zmiana WIG-u w tym miesiącu na przestrzeni ćwierć wieku to -44 proc. Co ciekawe, określany często jako „miesiąc krachów” październik w polskich warunkach nie prezentuje się wcale tak dramatycznie. Wręcz przeciwnie, średnio rzecz biorąc jest drugim najlepszym miesiącem w tej uznawanej za pechową połówce roku.

Skrócona wersja

Te różnice między poszczególnymi miesiącami zachęcają do dalszego eksperymentowania z danymi. Zobaczmy przykładowo, jak zmieniłyby się rezultaty, gdybyśmy regułę „sell in May” skrócili o październik (tzn. za okres niesprzyjający uznalibyśmy okres od maja do września). Skumulowana 25-letnia zmiana WIG-u po tej modyfikacji obniża się z +32 proc. do … -6 proc.

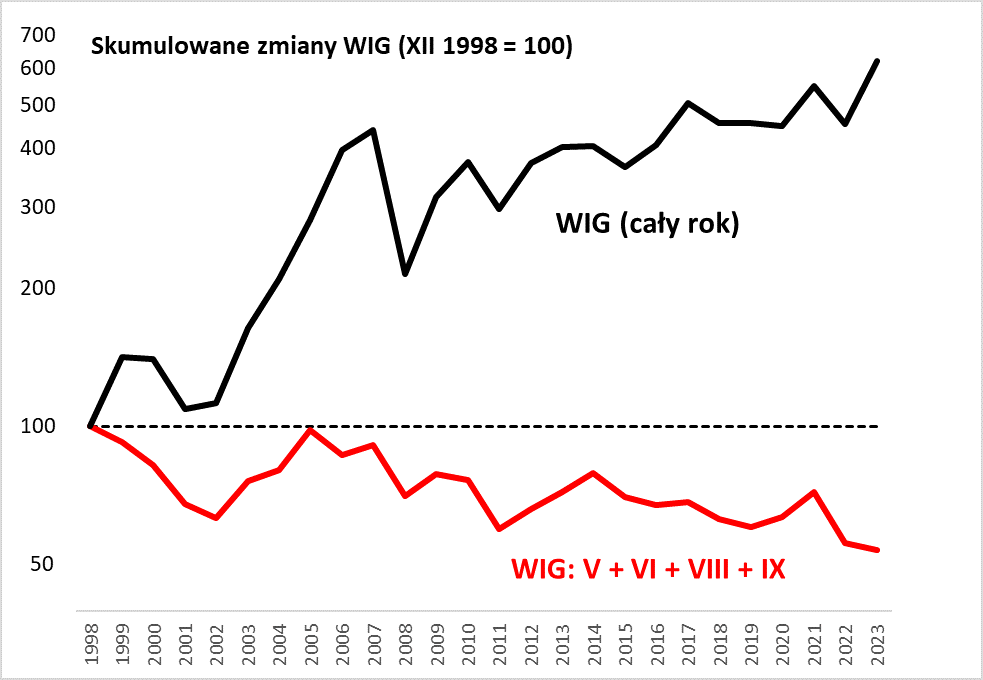

Idźmy dalej tym tropem. Zobaczmy teraz, co stanie się, jeśli jeszcze bardziej odchudzimy regułę „sell in May” – dodatkowo jeszcze o wspomniany pozytywny letni przerywnik, czyli lipiec. Po tym zabiegu skumulowana zmiana WIG-u obniża się jeszcze drastyczniej – do -46 proc. Innymi słowy, gdyby wziąć pod uwagę cztery spośród oryginalnych sześciu uznawanych za słabsze sezonowo miesiące (V, VI, VIII, IX), to okazałoby się, że WIG w ich trakcie spadł łącznie niemal o połowę (!) na przestrzeni 25 lat.

Rys. Reguła „Sell in May” w wersji odchudzonej o lipiec i październik

Źródło: Qnews.pl, GPW.

Ponieważ ten wynik jest tylko nieco gorszy od wyniku dotyczącego samego września, to można by w pierwszej chwili wysnuć przypuszczenie, że może zasadę „sell in May” trzeba by raczej zastąpić regułą „sell in September”? Aż tak radykalne posunięcie w rozważaniach nie w pełni wydaje się jednak uzasadnione. Owszem, to faktycznie wrzesień w największym stopniu odpowiada za słabe wyniki całego wspomnianego 6-miesięcznego okresu, ale jednak zdarzały się lata, w których mimo akurat udanego września to inne miesiące pracowały na ujemny wynik całego sezonu (ostatnio np. w 2019 roku).

Prawdopodobieństwo, nie pewność

Bez względu natomiast na to, jaką wersję słynnej sezonowej przestrogi weźmiemy pod uwagę, nigdy nie uzyskamy rezultatów nawet graniczących z pewnością w odniesieniu do poszczególnych lat. Co prawda WIG na przestrzeni 25 lat straciłby łącznie prawie połowę wartości we wspomnianych 4 miesiącach (V, VI, VIII, IX), ale zdarzyło się aż 11 lat (44 proc. przypadków), w których w tym sezonie był na plusie, czasem notując nawet dwucyfrową zwyżkę.

Reasumując, niewątpliwie historyczne statystyki dostarczają argumentów za większą ostrożnością względem akcji w rozpoczynającym się sezonie od maja do jesieni (z przerwą na lipcowy dobry nastrój), choć przestroga „sell in May” oparta jest tylko na pewnym prawdopodobieństwie, a nie na pewności.

Wybrane, kluczowe dla rynków wydarzenia maja

1 maja – posiedzenie Fedu

3 maja – raport o sytuacji na rynku pracy w USA (payrolls)

15 maja – dane o inflacji CPI w USA

22 maja – wyniki kwartalne Nvidii

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.