| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

Szanse na przyszły rok? Perspektywa ponownego przyspieszenia w polskiej gospodarce, tańsza ropa i rekordowo niskie stopy procentowe, QE w strefie euro. A zagrożenia? Ryzyko przegrzania na Wall Street i ogniska zapalne na rynkach wschodzących.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

1. Po tegorocznej zadyszce w przyszłym roku gospodarka ma szansę odzyskać wigor

Koniunktura gospodarcza w naszym kraju w tym roku okazuje się w ostatecznym rozrachunku kompromisem pomiędzy mocno wyśrubowanymi oczekiwaniami z końca 2013 r., a obawami, jakie pojawiły się w trakcie bieżącego roku, szczególnie po wybuchu konfliktu rosyjsko-ukraińskiego. Dynamika PKB ani nie przyspieszyła, ani też znacząco nie zmalała – po prostu mamy do czynienia ze stabilizacją (3,3% rok do roku w III kw. br.). Owa stabilizacja, to także dobry znak na przyszły rok. Warto zwrócić uwagę na zachowanie wskaźników wyprzedzających. PMI dla polskiego przemysłu, którego mocny zjazd w I połowie roku był powodem do obaw, w ostatnich dwóch miesiącach ostro zawrócił w górę, co można interpretować jako oddalenie obaw przed mocniejszym schłodzeniem. Z kolei pozostający nieco w cieniu, publikowany przez Eurostat wskaźnik ESI (Economic Sentiment Indicator) wspiął się na nowy cykliczny szczyt – trend wzrostowy jest kontynuowany. Wygląda na to, że – podobnie jak np. w latach 2004-2005 – udało się uniknąć poważnego cyklicznego spowolnienia i skończyło się jedynie na chwilowej zadyszce. Jeśli do tych pozytywnych sygnałów dołożymy perspektywę fali inwestycji infrastrukturalnych (w latach 2014-2020 Polska może otrzymać 82,5 mld euro z unijnego budżetu) i rekordowo niskie stopy procentowe (o czym za chwilę), to sytuacja wygląda dość zachęcająco. Warto też pamiętać o tym, że ostatnie osłabienie euro względem dolara powinno sprzyjać koniunkturze u naszych zachodnich sąsiadów, gdzie trafia większość polskiego eksportu.

2. Tańsza ropa = szansa na utrzymanie łagodnej polityki pieniężnej

Podyktowana przez fundamentalne zmiany (omówione w naszej poprzedniej analizie) bessa na rynku ropy naftowej stanowi szansę dla światowej gospodarki i dla rynków akcji. Warto zwrócić uwagę, że bessa na giełdach w 2008 r. oraz krach w 2011 r. poprzedzone były ostrym wzrostem cen ropy. Perspektywa niskiej inflacji stwarza warunki do utrzymania łagodnej polityki pieniężnej, zarówno w Polsce (mimo braku decyzji na ostatnim posiedzeniu RPP przestrzeń do kolejnej obniżki stóp pozostaje otwarta), jak i w strefie euro, gdzie EBC szykuje się do przeprowadzenia skupu obligacji (QE) na dużą skalę. Bez bessy na rynku ropy bankierzy centralni mieliby dużo trudniejsze zadanie przed sobą.

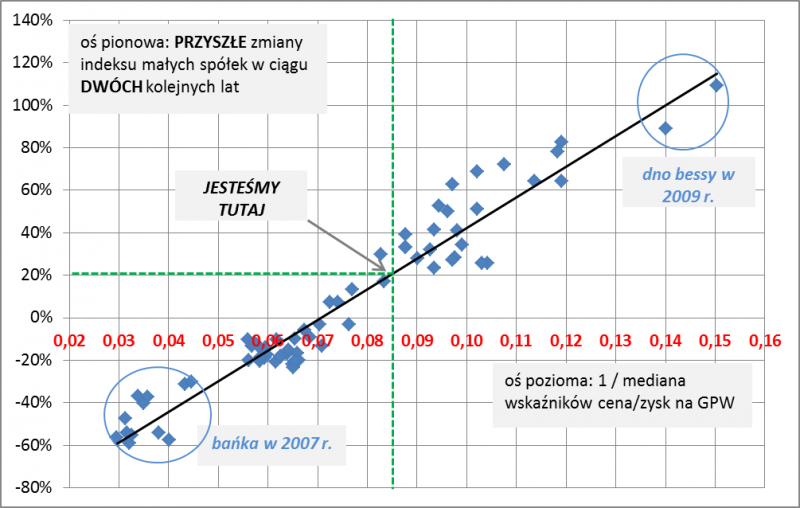

3. Wskaźniki C/Z na GPW poniżej wieloletniej średniej

Jak już wcześniej wskazywaliśmy, bieżący rok przyniósł wyraźne uatrakcyjnienie wycen na GPW, przynajmniej jeśli chodzi o cały rynek. O ile wśród blue chips nie brakuje spółek wycenianych „na bogato”, to w przypadku wielu małych spółek obserwowaliśmy na przestrzeni roku korygowanie się wskaźników cena/zysk w dół. Mediana C/Z dla całego rynku akcji spadła z ponad 15 w okolice 12. Obecnie ta miara wycen jest już także wyraźnie poniżej wieloletniej średniej (15,2 od początku 2007 r.). Jeśli wierzyć historii, taki poziom wycen może wróżyć dwucyfrowe stopy zwrotu z akcji małych spółek w ciągu dwóch lat.

Rys. 1. Wyceny na GPW są już na atrakcyjnym poziomie

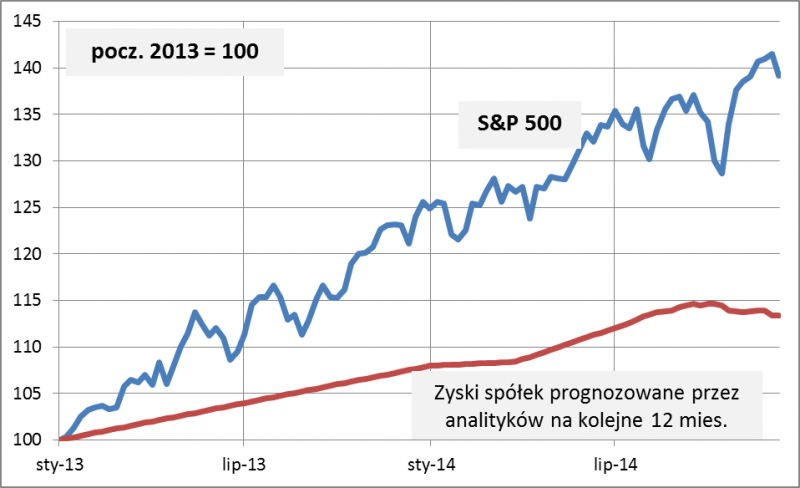

4. Wyśrubowana hossa w USA…

Największy problem dla optymistycznych projekcji stanowi ryzyko przegrzania na Wall Street, gdzie koniunktura zdaje się być na zupełnie innym etapie niż w Polsce czy Europie. Od czasu dużej korekty w II połowie 2011 r. (która notabene na GPW przybrała formę cyklicznej mini-bessy, szczególnie w przypadku wielu mniejszych spółek) indeks S&P 500 rośnie niemal jak po sznurku, bez dłuższych postojów. Samo w sobie może nie jest to szczególnym powodem do niepokoju (skoro trend jest silny, to warto się go trzymać – jak mawiają klasycy). Takim powodem są natomiast np. wyceny akcji. Popularny wśród analityków wskaźnik ceny do prognozowanych zysków spółek z S&P 500 został wyśrubowany powyżej poziomu 16. Historia jednoznacznie pokazuje, że wyższe wyceny notowano wyłącznie w kulminacyjnej fazie największej powojennej bańki spekulacyjnej, w latach 1997-1999. Istnieją potwierdzone historycznie powody, by te wysokie wyceny traktować jako zapowiedź relatywnie niskich stóp zwrotu z amerykańskich akcji na przestrzeni np. następnych dziesięciu lat. Trudno natomiast o jednoznaczne wskazówki co do tego czy wyceny nie urosną jeszcze bardziej, zanim cykliczna hossa dobiegnie końca. Ponadto historia pokazuje, że wieloletnie stopy zwrotu na innych rynkach (w tym polskim) potrafią mocno odbiegać od tych w USA. Przykładowo o ile w ciągu dekady po szczycie bańki internetowej w 2000 r. indeks S&P 500 odnotował ujemne realne stopy zwrotu („stracona dekada”), to w tym czasie GPW przeżyła okres największej świetności.

Rys. 2. S&P 500 rośnie za szybko?

5. … i perspektywa podwyżek stóp procentowych za oceanem

Hossie rozpoczętej w 2009 r. towarzyszyła ultra luźna, eksperymentalna polityka pieniężna Fedu, objawiająca się nie tylko w rekordowo niskich stopach procentowych, ale także w przeprowadzonych w trzech rundach skupach obligacji (QE). Eksperymentalny charakter tej polityki sprawia, że równie niezbadane są skutki „normalizacji”, która już w przyszłym roku może polegać na podwyżkach stóp procentowych. A to dopiero pierwszy etap, bo w dalszej przyszłości Fed zamierza także pomalutku odwracać operację QE, czyli odchudzać swoje aktywa (ma to polegać na rezygnacji z reinwestowania pieniędzy pochodzących ze stopniowo zapadających obligacji). W wersji optymistycznej wszystko przebiegnie w miarę gładko, a w wersji mniej optymistycznej – po drodze pojawią się trudne do zidentyfikowania wstrząsy, być może nie tylko w USA (podwyżki stóp mogą np. podkopać rekordowe marże amerykańskich korporacji), ale także np. na rynkach wschodzących (perspektywa podwyżek stóp już teraz wywołała presję na umocnienie dolara i związany z tym wzrost obciążeń dla firm obsługujących długi denominowane w tej walucie).

6. Ogniska zapalne na rynkach wschodzących

Obawy globalnych inwestorów koncentrują się przede wszystkim na chińskiej, drugiej pod względem wielkości gospodarce świata. Póki co ekonomiści nie są szczególnie optymistyczni co do perspektyw na przyszły rok. „Konsensusowa” wizja jest taka, że przedłużająca się słabość rynku nieruchomości (gdzie wcześniej przez lata doszło do „napompowania” cen) będzie nadal ciążyła całej gospodarce. Prognozy wzrostu PKB na przyszły rok są zwykle niższe od tych na ten rok. Najwięksi pesymiści straszą kryzysem finansowym mogącym być pokłosiem gwałtownego wzrostu wartości kredytów na przestrzeni lat (w 2013 r. kredyty bankowe stanowiły rekordowe 127% PKB). Teraz w warunkach spowolnienia te długi może być trudniej spłacać. Chiny to zresztą nie jedyny problem. Ostatni wyskok rentowności rosyjskich obligacji i notowań kontraktów CDS świadczy o obawach o kondycję finansową tego kraju. Do tego dołożyć można też Grecję, która znów zaczęła o sobie ostatnio przypominać ze względu na groźbę destabilizacji politycznej.

7. (Geo)polityka straszy

Przysłowiowym „czarnym łabędziem” roku 2014 okazał się rozwój wydarzeń na Ukrainie, gdzie obalenie prorosyjskiego prezydenta Janukowycza wywołało agresywną reakcję Moskwy. Wiele miesięcy po aneksji Krymu przez Rosję konflikt pozostaje jednym z głównych czynników ryzyka w naszym regionie Europy. Niewykluczone, że w przyszłym roku zobaczymy kolejne jego etapy. Ewentualne kolejne wzajemne sankcje Rosja-UE byłyby czynnikiem ryzyka dla omówionej wcześniej perspektywy poprawy koniunktury gospodarczej. Jednocześnie ogniskiem zapalnym pozostaje tradycyjnie Bliski Wschód, gdzie w tym roku z całą mocą dało o sobie znać nowe źródło destabilizacji – islamiści spod znaku ISIS. Pocieszać się można, że w obu tych przypadkach czynnikiem mogącym potencjalnie łagodzić zapędy polityczne jest bessa na rynku ropy, która podkopuje źródła finansowania zarówno Putina, jak i islamistów. A skoro już mowa o polityce, to niebawem ten temat zacznie nabierać większego znaczenia także na naszym lokalnym podwórku. Przyszły rok będzie stał pod znakiem podwójnych wyborów: prezydenckich i parlamentarnych. Tradycyjnie politycy będą zapewne wykazywać się pomysłami niekoniecznie korzystnymi dla gospodarki.

Reasumując, w przypadku polskiego rynku akcji na horyzoncie widać realne szanse na stopniową poprawę w 2015 roku. Nie oznacza to, że brak jest czynników ryzyka – wręcz przeciwnie, tych nie brakuje w skali globalnej.