Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Każda ostatnia duża bessa na giełdach miała miejsce po zakończeniu cyklu podwyżek stóp procentowych przez Rezerwę Federalną, ale nie każde zakończenie cyklu podwyżek zwiastowało taką bessę. Sprawa jest bardziej skomplikowana, niż chcieliby zarówno rynkowi optymiści, jak i pesymiści.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Nagły zwrot w polityce amerykańskiego banku centralnego nie przestaje wywoływać rozmaitych komentarzy. I nie przestaje zmuszać do głębszych refleksji. Skoro przez trzy lata Rezerwa Federalna systematycznie podnosiła stopy procentowe, a teraz nagle stwierdziła w oficjalnym komunikacie, że będzie „cierpliwa”, a słowo „podwyżki” zostało w ogóle wykasowane, to wszystko to skłania do ponownego zastanowienia się w jakim punkcie jesteśmy.

Nieuchronnie musimy odwołać się do historii. Na przestrzeni ostatniego ćwierćwiecza z zatrzymaniem podwyżek stóp mieliśmy do tej pory czterokrotnie. Ostatnia w danym cyklu podwyżka miała miejsce w: czerwcu 2006, maju 2000, marcu 1997 (ten przypadek pominiemy w dalszych rozważaniach, bo był wyjątkowo specyficzny – Fed wstrzymał podwyżki wkrótce po ich rozpoczęciu) oraz lutym 1995.

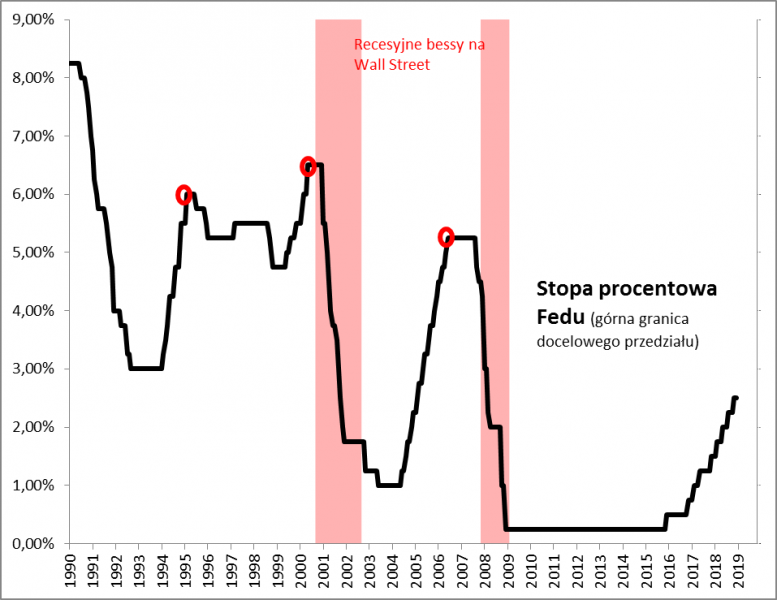

Rys. 1. Każda ostatnia duża bessa miała miejsce po zakończeniu podwyżek stóp w USA, ale nie każde zakończenie podwyżek oznaczało bessę (szczególnie natychmiastową bessę)

Źródło: Qnews.pl, Federal Reserve.

Zacznijmy od najświeższego przypadku, który jeszcze tkwi w pamięci wielu inwestorów. W połowie 2006 roku świeżo upieczony nowy szef Fedu, Ben Bernanke po przeprowadzeniu jeszcze kilku podwyżek stóp w ramach kontynuacji posunięć Alana Greenspana, przestał zacieśniać politykę monetarną (ciekawostka – była to … siedemnasta podwyżka).

Prześledzenie wiadomości prasowych z tamtego okresu pokazuje, że także wtedy sygnałem zmiany nastawienia była wyraźna zmiana „Fedspeak” (tak określa się swoisty żargon, jakim posługują się władze monetarne). Wykreślono wcześniejsze stwierdzenie, że „dalsze zaostrzenie polityki może być potrzebne”, zastępując je określeniem, że „zakres i termin ewentualnego dalszego zaostrzenia (…) będą zależały od napływających informacji”. Być może tamta zmiana retoryki była stosunkowo subtelna w stosunku do ostatniego zwrotu, ale obserwatorzy szybko zauważyli, że Fed dostrzega oznaki schłodzenia gospodarki. Wtedy w żargonie bankierów centralnych wzrost gospodarczy stał się „bardziej umiarkowany” w miejsce „dość mocnego”, teraz mówią o „solidnym” wzroście w miejsce „silnego”. Analogie są oczywiste.

Jeszcze kolejną narzucającą się analogią jest fakt, że tak jak wtedy Bernanke, tak teraz Jerome Powell niejako odziedziczył całą serię podwyżek po swoim poprzedniku, przez chwilę kontynuował jeszcze te posunięcia, by w pewnym momencie niejako przestraszyć się dalszego zaostrzania polityki (drobna różnica jest taka, że wtedy, w 2006 roku nie było prezydenta Trumpa, regularnie atakującego szefa Fedu na Twitterze…).

Dlaczego Bernanke w 2006 się przestraszył? Zapewne „pomogły” w tym – teraz jak obecnie – turbulencje na giełdach. Indeks S&P 500 w maju-czerwcu 2006 spadł co prawda „tylko” o niecałe 8 proc. (to znacznie mniej niż ostatnio), ale przy dość spokojnym tempie wcześniejszej zwyżki i tak wystarczyło to, by znalazł się najniżej od siedmiu miesięcy. A trzeba pamiętać, że w tamtym cyklu to nie Wall Street była najmocniejszym rynkiem, lecz emerging markets – tam spadek wyniósł aż 25 proc. (podobnie na GPW). Ewidentnie Bernanke musiał być pod wrażeniem tamtych wydarzeń, podobnie jak Powell obecnie.

Co działo się potem? Bieg wydarzeń okazał się … „byczy” w perspektywie nieco ponad roku oraz „niedźwiedzi” w perspektywie ponad dwóch lat. Mniej więcej w tym momencie, gdy Fed zrezygnował z kolejnych podwyżek na Wall Street zaczęła powracać hossa. I miała potrwać jeszcze do jesieni 2007, by potem zamienić się w bessę związaną z dyskontowaniem recesji i kryzysu finansowego.

Gdyby więc brać tamten – pod wieloma względami podobny – przypadek jako wyznacznik, to należałoby oczekiwać, że nagła zmiana retoryki Fedu jest dobrą wiadomością jeśli chodzi przynajmniej o resztę tego roku. A jednocześnie jest to być może sygnał, że wkraczamy w kolejny etap cyklu. Po zakończeniu podwyżek może nadejść etap stabilizacji stóp procentowych, który miałby trwać aż do rozpoczęcia recesyjnej bessy.

Oczywiście pytanie na ile powinniśmy trzymać się analogii z poprzednim cyklem. Wyjście z analizą dalej w przeszłość pokazuje, że nie był to jedyny możliwy scenariusz. W maju 2000 roku finałowa podwyżka stóp pod rządami Greenspana odbyła się już po (a nie przed) rozpoczęciu bessy na wielu rynkach (w tym w segmencie spółek technologicznych). Co ciekawe w tamtym momencie wcale nie było jasne, że Fed właśnie kończy zacieśnianie polityki, ekonomiści spodziewali się raczej kolejnych podwyżek. Miesiąc później, na czerwcowym posiedzeniu w oficjalnym komunikacje pojawiło się już słowo „umiarkowany” w odniesieniu do wzrostu gospodarczego, co było sygnałem że Fed przestaje zacieśniać. Przegląd prasy z tamtego okresu pokazuje, że wtedy jeszcze rynek traktował szefa banku centralnego jako swoistą gwarancję hossy, mimo całego cyklu podwyżek stóp (ciekawą anegdotką jest opis spadków na Wall Street na skutek plotki o rzekomym wypadku samochodowym, w którym poważne obrażenia miał odnieść Greenspan).

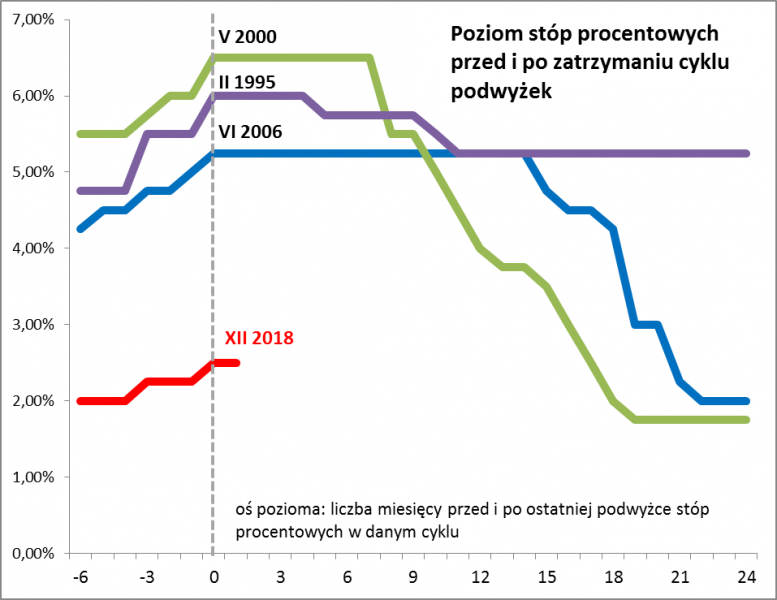

Rys. 2. Jeśli cykl podwyżek stóp w USA dobiegł końca, to stało się to na zaskakująco niskim poziomie z historycznego punktu widzenia

Źródło: Qnews.pl, Federal Reserve.

Przypadek mocno spóźnionego zatrzymania podwyżek stóp w 2000 roku – już po odnotowaniu szczytu na giełdach – był zdecydowanie najgorszym ze wszystkich wymienionych wcześniej. Z kolei najbardziej „byczy” był przypadek z roku 1995, kiedy to po zakończeniu podwyżek rozpoczął się najbardziej dynamiczny etap hossy lat 90.

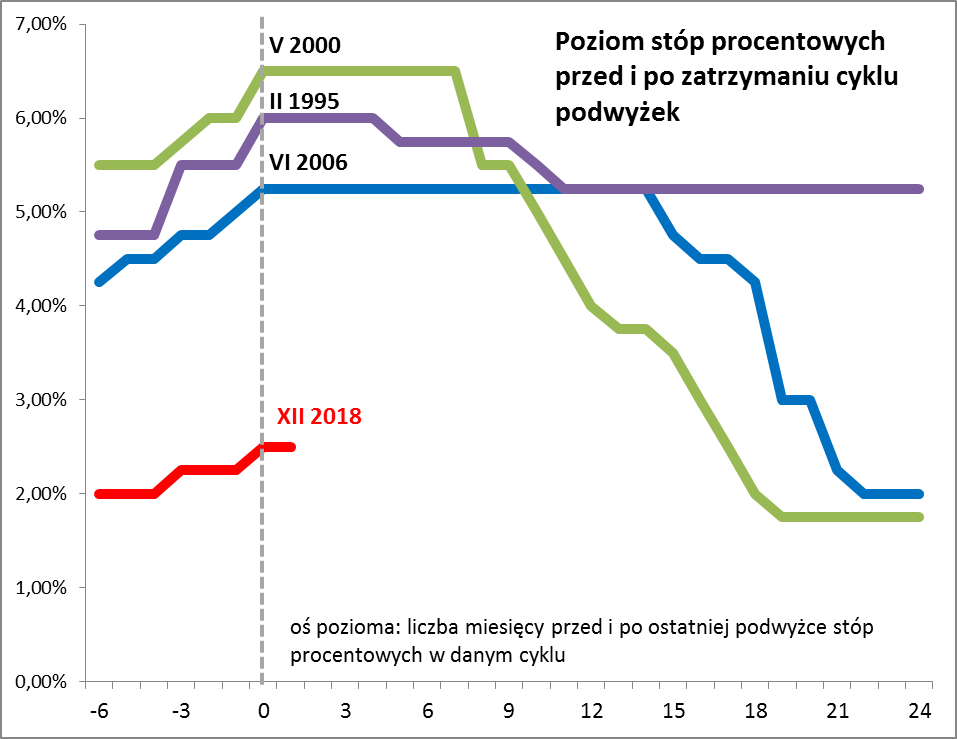

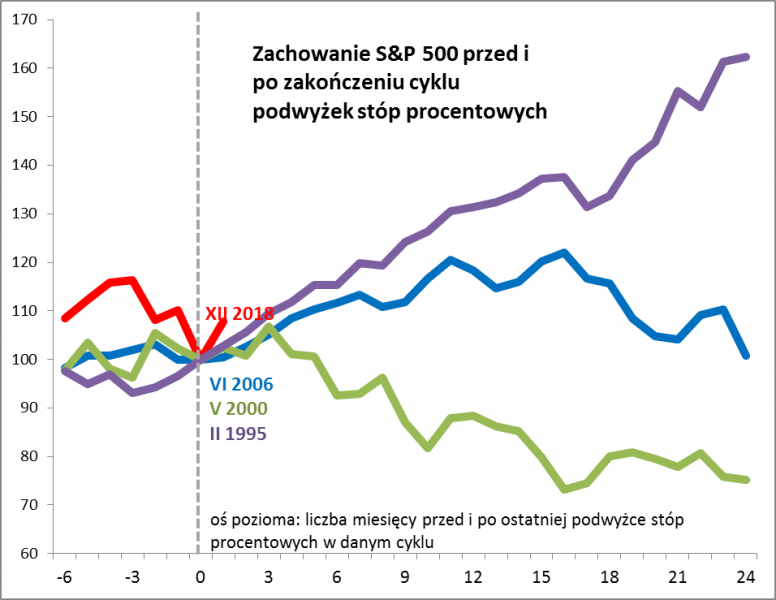

Rys. 3. Wbrew postulatom byków i niedźwiedzi historia nie skazuje rynku na realizację konkretnego scenariusza po zatrzymaniu podwyżek stóp

Źródło: Qnews.pl.

Wszystko to pokazuje, że nagłe złagodzenie retoryki Fed jeśli chodzi o podwyżki stóp niczego jeszcze nie przesądza. Racji nie muszą mieć ani „byczo” nastawieni analitycy i inwestorzy, którzy traktują gołębie sygnały wysyłane przez bank centralny jako gwarancję hossy (jak w 1995 roku), ani też pesymiści, dla których zwrot w polityce Fedu, to oznaka postępującej słabości gospodarki i zmierzania ku rychłej recesji (jak w 2000). Gdzieś pomiędzy tymi różnymi scenariuszami plasują się jeszcze pośrednie, jak w 2006 (na razie hossa, po kilkunastu miesiącach recesyjna bessa).

Reasumując, wstrzymanie przez Fed podwyżek stóp procentowych pod wpływem presji rynkowej i politycznej wywołuje rozmaite, często sprzeczne opinie. Dla jednych to impuls do kupowania ryzykownych aktywów, dla innych – oznaka słabości gospodarek. Prześledzenie historycznych przypadków nie daje niestety klarownej odpowiedzi w tym zakresie. Na obecnym etapie można co najwyżej zaobserwować, że typowo po zatrzymaniu podwyżek stóp w następnej fazie Fed przez wiele miesięcy utrzymywał je na stabilnym poziomie w oczekiwaniu na dalszy rozwój wydarzeń w gospodarce. Na koniec warto dodać jeszcze jedną kwestię – koniec cyklu podwyżek stóp nie jest jeszcze na 100 procent przesądzony…

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.