Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Po roku od rozpoczęcia podwyżek stóp przez Radę Polityki Pieniężnej widać, że nasze analizy na temat ich wpływu na krajowy rynek akcji i obligacji okazały się przysłowiowym strzałem w dziesiątkę. Potencjalny koniec podwyżek, który wchodzi obecnie w rachubę, był zaś historycznie sygnałem kupna obligacji, ale do zakończenia bessy na rynku akcji potrzeba było czegoś więcej.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Minął właśnie rok od momentu rozpoczęcia cyklu podwyżek stóp procentowych przez Radę Polityki Pieniężnej. Cyklu, za który RPP zabierała się początkowo bardzo niechętnie, a który z czasem rozwinął się do rozmiarów bezprecedensowych pod względem tempa i skali podwyżek, o czym zdecydowały m.in. skutki kryzysu energetycznego wywołanego przez inwazję Rosji na Ukrainę.

Kto by przypuszczał, że pierwsza nieśmiała podwyżka stopy referencyjnej w październiku 2021 o 40 punktów bazowych to dopiero początek serii, która do chwili obecnej liczy sobie już 11 decyzji RPP, które przyniosły wzrost stopy łącznie o oszałamiające 665 punktów bazowych?

Przewidzieć to było nie sposób, ale wiadomo było jedno – jaki historycznie był wpływ rozpoczynających się wtedy podwyżek na rynki akcji i obligacji.

Podyktowane przez historię sygnały sprawdziły się

Nasza pierwsza szersza analiza na temat wpływu znaczenia zacieśniania monetarnego dla krajowego rynku akcji – dokładnie sprzed roku – była zatytułowana „Jedna podwyżka stóp hossy (jeszcze) nie wykolei”. Wniosek wtedy był taki, że pierwsze w cyklu podniesienie kosztu pieniądza tylko czasem wiązało się z końcem hossy na GPW. Ale wraz z upływem czasu, gdy RPP dostarczała kolejne podwyżki stóp, z naszych analiz zaczynał płynąć coraz bardziej jednoznaczny i negatywny obraz, poparty historycznymi zależnościami (po trzeciej-czwartej podwyżce historyczne prawdopodobieństwo było wynosiło już 100 proc.).

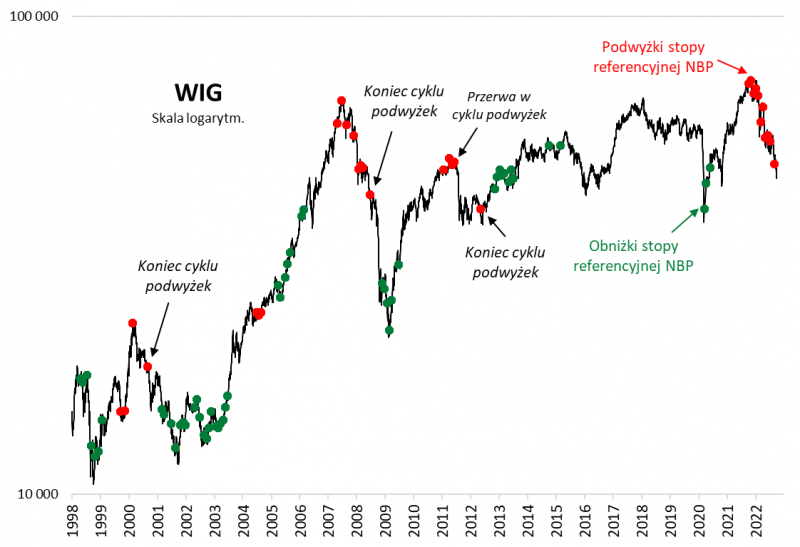

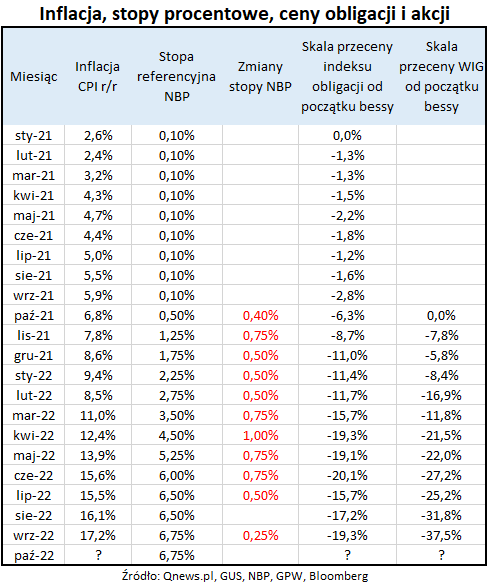

Nasze obawy dotyczące niekorzystnego wpływu postępującego zacieśniania monetarnego z początku zdawały się ustępować miejsca rynkowym zachwytom nad sektorem bankowym, który stał w obliczu gwałtownego wzrostu zysków dzięki rozszerzeniu się marż odsetkowych (co zresztą stało się faktem). Jednak ta euforia zaczęła szybko słabnąć. WIG ze szczytem hossy definitywnie pożegnał się już mniej więcej miesiąc po pierwszej podwyżce stóp. Ciekawym ćwiczeniem jest prześledzenie w naszej tabeli rozwoju bessy na GPW wraz z kolejnymi ruchami RPP.

Ciekawe, że dużo wcześniej na ryzyko wzrostu stóp zaczął natomiast reagować krajowy rynek obligacji o stałym oprocentowaniu. Indeks grupujący tę klasę aktywów szczyt ustanowił już w styczniu 2021, po czym zaczął – początkowo powoli – osuwać się równolegle do wspinaczki wskaźnika inflacji. Ale i tutaj przesądzającym sygnałem stało się dopiero faktyczne rozpoczęcie cyklu podwyżek. W najgorszym momencie obligacyjnej bessy (czerwiec br.) indeks znalazł się ponad 20 proc. poniżej historycznego szczytu.

Co dalej? Dobra wiadomość jest taka, że po roku cykl zaostrzania polityki monetarnej wydaje się mocno zaawansowany. Niczego nie da się definitywnie przesądzić, bo w grę wchodzą zarówno trudno przewidywalne czynniki inflacjogenne (kryzys energetyczny), jak i wahania kursu PLN (im słabszy złoty, tym wyższa inflacja), ale załóżmy hipotetycznie na potrzeby dalszych rozważań, że koniec cyklu jest już w zasięgu ręki, a może nawet jest już za nami (z ostatnią jak na razie, i zarazem najmniejszą, podwyżką mieliśmy do czynienia we wrześniu). Jakie są implikacje dla rynków akcji i obligacji?

Potencjalny koniec podwyżek – niejednoznaczny dla akcji…

Zacznijmy od akcji. W pierwszej chwili mogłoby się wydawać, że skoro podwyżki stóp są tak szkodliwe dla notowań spółek (bo popychają gospodarkę ku spowolnieniu), to analogicznie ich koniec powinien być pozytywny. Historia nie daje jednak jednoznacznego potwierdzenia tych przypuszczeń. Wystarczy spojrzeć na dwie dotkliwe bessy z lat 2008 oraz 2000-01, którym obecny trend spadkowy dorównuje tempem i skalą przeceny. W żadnym z tych przypadków koniec podwyżek stóp nie oznaczał końca bessy, która ciągle miała się nadal rozkręcać. Wygląda na to, że nie jest tak łatwo zatrzymać trendu wywołanego przez monetarne zacieśnianie.

Owe bessy kończyły się dopiero po serii … obniżek stóp. W obecnej sytuacji pocieszać się można na przyszłość, że po takiej serii cięć przychodziła potem spektakularna hossa, ale na razie musimy jeszcze cierpliwie poczekać na taki zwrot o 180 stopni w polityce monetarnej. Może dojdzie do niego w przyszłym roku, jeśli inflacja ulegnie mocnemu schłodzeniu pod wpływem ewentualnego wejścia globalnej gospodarki w recesję?

… i pozytywny dla obligacji

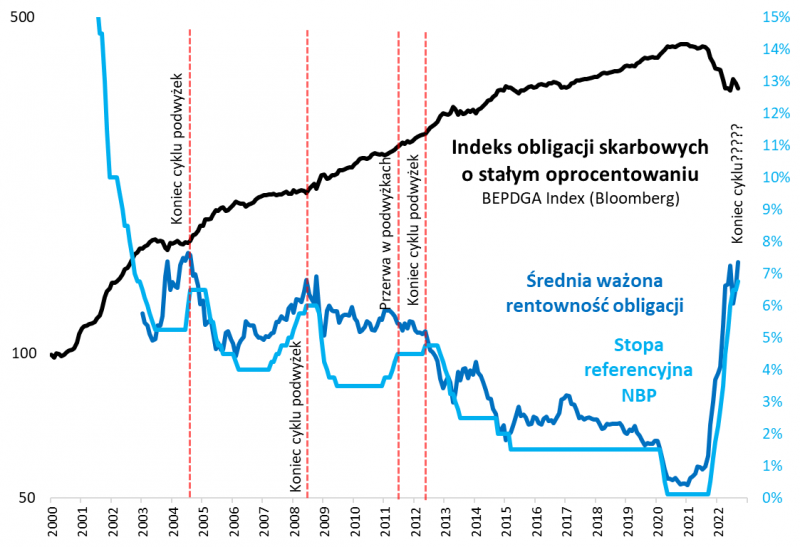

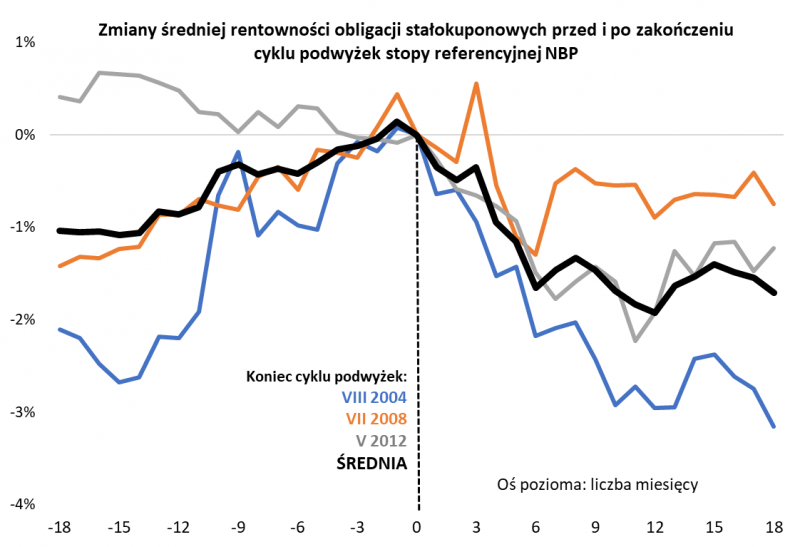

Na szczęście sprawa wydaje się już teraz bardziej obiecująca w przypadku obligacji stałokuponowych. Nasza analiza pokazuje, że definitywny koniec podwyżek stóp wiązał się też z końcem wzrostu rentowności papierów skarbowych, a ta reguła była co najwyżej tylko na chwilę zachwiana przez dramatyczną rynkową zmienność po upadku Lehman Brothers.

Na trzecim wykresie pokazujemy, że w ostatnich trzech przypadkach, gdy RPP kończyła serię ruchów w górę (maj 2012, lipiec 2008, sierpień 2004), średnia ważona rentowność obligacji z bloombergowskiego indeksu skarbówek obniżała się przeciętnie o ponad 190 punktów bazowych w ciągu kolejnych dwunastu miesięcy. A spadek rentowności to automatycznie wzrost cen obligacji stałokuponowych. Innymi słowy, posługując się angielskojęzyczną terminologią, wiarygodny „pivot” (punkt zwrotny) w polityce RPP polegający na zakończeniu cyklu podwyżek stóp przynosił niezawodnie powrót hossy na rynek papierów skarbowych.

Reasumując, rok po rozpoczęciu podwyżek kosztów pieniądza w Polsce widać, że obawy dotyczące ich wpływu na akcje i obligacje były uzasadnione. Teraz dla odmiany w rachubę wchodzi koniec podwyżek stóp, który historycznie miał jednoznacznie pozytywny wpływ na ceny obligacji. Z kolei akcje w trakcie największych rynków niedźwiedzia musiały poczekać na serię obniżek stóp.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.