Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI

Sprawdziliśmy kiedy WIG był w takich punktach, poniżej których już nigdy potem nie spadł. Odkryliśmy, że spełnione musiały być dwa warunki. Czy były spełnione także w ostatnim czasie?

Bądź na bieżąco! Zapisz się na NEWSLETTER

Dynamiczna fala zwyżkowa, która rozpoczęła się na GPW w połowie ub.r. niejako uratowała stopy zwrotu inwestorów, którzy akcje kupowali w okresie od końca 2011 r. do wiosny 2013. Uratowała w tym sensie, że WIG nigdy nie znalazł się już poniżej tamtych poziomów. Refleksja ta skłania do bardziej długoterminowych rozważań. W niniejszej analizie postaramy się odpowiedzieć nie tyle na typowe pytanie „czy urośnie/spadnie?”, lecz na takie, nad którym chyba mało kto się zastanawia, a tymczasem naprawdę warto: kiedy WIG był w takich punktach, poniżej których już nigdy potem nie spadł? I idąc dalej tym tropem: czy można ustalić jakiś wspólny mianownik cechujący takie punkty?

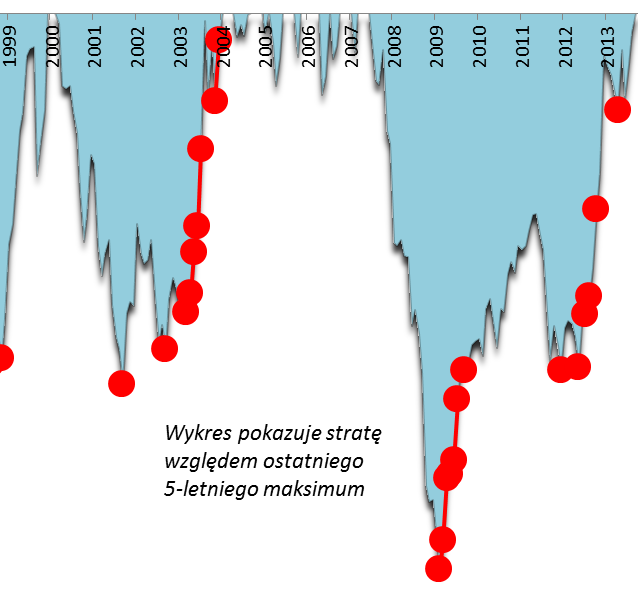

Rys. 1. Kiedy kupno akcji gwarantowało, że WIG już nigdy* nie spadnie niżej?

Źródło: Qnews.pl. * Przez „nigdy” rozumiemy tu okres co najmniej czterech lat (przyjęcie dłuższego okresu wyeliminowałoby na razie punkty z lat 2012-2013).

Na rys. 1 pokazujemy, w czym rzecz. Kiedy WIG osiągał punkty zaznaczone na czerwono, potem już nigdy nie powracał do nich. Innymi słowy, ktoś, komu udało się kupić zdywersyfikowany koszyk akcji w takich punktach, miał „zagwarantowane” zyski – nigdy nie był potem narażony na papierowe straty. Jasne staje się, że dążenie do kupowania w takich właśnie momentach powinno być celem każdego długoterminowego inwestora.

Już pobieżna analiza wykresu pozwala dostrzec, że owe pożądane punkty pojawiały się zgodnie z intuicją w dołkach bessy/krachu, rozumianych jako spadek do poziomów najniższych od co najmniej kilku lat. Ale nie tylko! Często okazje do zakupów utrzymywały się jeszcze przez szereg miesięcy w trakcie zwyżki WIG od takich dołków. Świetnym przykładem był rok 2009, czy też 2003, a wcześniej 1996. Rynek podnosił się z wieloletnich minimów z takim impetem, że już nigdy potem nie powracał do poziomów odnotowanych w trakcie takiego początkowego, dynamicznego etapu hossy.

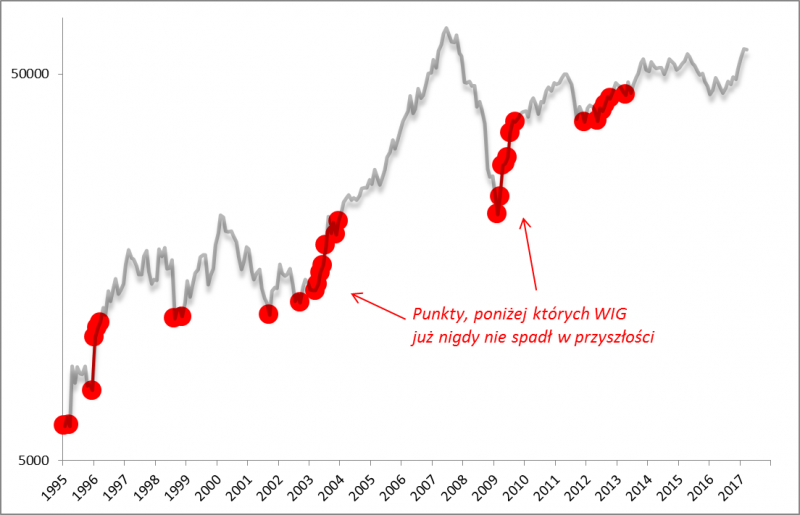

Spróbowaliśmy przełożyć tę ogólną obserwację na liczby. Czerwone punkty z wykresu WIG przenieśliśmy na wykres pokazujący głębokość spadku indeksu względem wcześniejszych szczytów.

Rys. 2. Optymalne punkty do zakupów pojawiały się tylko wtedy, gdy WIG był poniżej 5-letnich maksimów

Źródło: Qnews.pl. Głębokość spadku WIG mierzyliśmy względem pięcioletniego maksimum.

Rys. 2 przynosi bardzo istotne wnioski. Optymalne punkty do zakupów pojawiały się tylko i wyłącznie wtedy, gdy WIG był poniżej ostatnich szczytów hossy (rozumianych jako maksima z umownego okresu ostatnich pięciu lat). Najwięcej z nich odnotowaliśmy w sytuacjach, gdy indeks odrabiał straty. Ani jednego punktu nie odnotowaliśmy natomiast w sytuacji, gdy WIG ustanawiał nowe pięcioletnie maksimum. Ani jednego! Zwróćmy uwagę, co to tak naprawdę oznacza – że wejście indeksu na wieloletnie szczyty nie jest dobrym okresem do kupowania akcji dla długoterminowych inwestorów. Oni powinni swe zakupy rozłożyć na okresy, kiedy WIG dopiero co wychodzi z wieloletnich dołków, zaś od szczytów poprzedniej hossy dzieli go ciągle jeszcze pewien dystans.

Fakt ten wydaje się na tyle doniosły, że możemy się z czystym sumieniem pochwalić, że jest to prawdopodobnie jedno z najważniejszych (jeśli nie najważniejsze) naszych odkryć dotyczących długoterminowego inwestowania na GPW!

Jak to się ma do obecnej sytuacji? Oczywiście nie wiemy czy w dołkach z 2016 r. możemy już wiarygodnie zaznaczyć nasze czerwone punkty (to pokaże dopiero czas), ale według omówionej reguły okres od połowy 2016 aż do stycznia br. można było z dużym prawdopodobieństwem zakwalifikować jako dobry do zakupów, bo WIG dopiero wychodził z kilkuletniego dołka. Ale wraz z lutowym wejściem WIG na wieloletnie maksima te warunki przestały być spełnione. Oczywiście dotyczy to tylko długoterminowych inwestycji, bo przecież w średnim terminie nietrudno wyobrazić sobie dojście do szczytów z 2007 roku (tylko że w takim ujęciu inwestowanie zaczyna nabierać cech spekulacji).

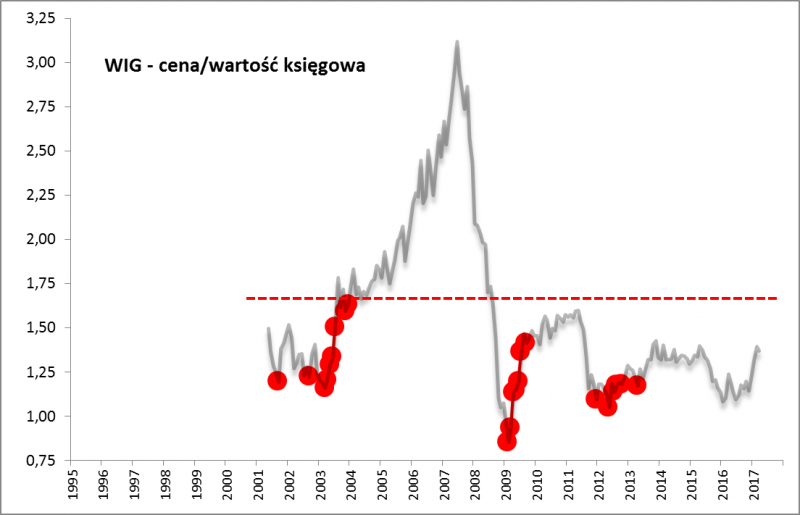

Na tym nie poprzestaliśmy w naszych dociekaniach. Na razie mowa była tylko o samych notowaniach. Pójdźmy krok dalej i sprawdźmy czy jakieś dodatkowe wskazówki można wydobyć z analizy „fundamentów” spółek. Pod lupę weźmy popularny wskaźnik cena/wartość księgowa.

Rys. 3. Optymalne punkty do zakupów zdarzały się tylko przy relatywnie niskim poziomie wycen

Źródło: Qnews.pl na podst. raportów spółek i danych Bloomberga (do X 2015).

Co prawda nie dysponujemy w tym przypadku danymi sięgającymi daleko wstecz (poza rok 2001), ale na podstawie tych dostępnych można próbować wyciągnąć jakieś wnioski. Jak pokazuje rys. 3 wszystkie optymalne punkty do długoterminowych zakupów skoncentrowały się w dolnym przedziale wartości wskaźnika cena/wartość księgowa (P/B), czyli poniżej granicy 1,60. Jeśli pominąć odosobnione przypadki z jesieni 2003, to granicę tę można przesunąć nawet jeszcze niżej – do intuicyjnego pułapu 1,50 (czyli 50 proc. powyżej wartości księgowej). Wszelkie zakupy dokonane na wyższych pułapach nie mogły być zakwalifikowane jako optymalne z długoterminowego punktu widzenia.

Wracając do obecnej sytuacji, można dojść do wniosku, że akurat ten warunek jest ciągle spełniony. Nawet mimo ostatniej dynamicznej zwyżki WIG nie stał się nadmiernie drogi. A zakupy dokonane w dołkach z ub.r. już w ogóle zakwalifikować można jako bardzo okazyjne i dobrze rokujące w perspektywie wielu lat (stwierdzamy to nie tylko teraz po fakcie; na niskie wyceny wskazywaliśmy także wtedy, w „czasie rzeczywistym”).

Reasumując te wszystkie przemyślenia, można z dużym prawdopodobieństwem założyć, że inwestorzy, którzy akcje kupowali w okresie od połowy 2016 do stycznia br. powinni dobrze na tym wyjść na dłuższą metę. To ważne stwierdzenie, bo tamte zakupy były dokonywane w warunkach, które minimalizują potrzebę ciągłego myślenia o tym, kiedy sprzedać akcje, by ochronić papierowe zyski.