Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Zgodnie z nakreślonym przez nas scenariuszem na przestrzeni kończącego się roku WIG sięgnął po rekordy wszech czasów. Te same narzędzia, które posłużyły do tamtej trafnej prognozy, teraz kreślą zgoła odmienny scenariusz na nadchodzący rok.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Zgodnie z tradycją końcówka roku to dobra okazja, by przyjrzeć się szansom i zagrożeniom dla krajowego rynku akcji. Nasze okołoświąteczne refleksje rozpocznijmy od przypomnienia naszych rozważań sprzed roku.

„Na przestrzeni 2021 roku można oczekiwać dalszej wspinaczki WIG-u na nowe wielomiesięczne – a może nawet wieloletnie – szczyty, jeśli wierzyć cyklowi, który na GPW przewija się nieustannie od ćwierć wieku” – ten nasz „plan” z grudnia 2020 został wykonany nawet ze sporą nawiązką, bo WIG zdołał nie tylko wspiąć się na wieloletnie maksima, ale już w czerwcu pokonał wreszcie rekord wszech czasów z 2007 roku, a potem do października kontynuował wspinaczkę. To był rok pod znakiem otwierania szampanów przez inwestorów giełdowych.

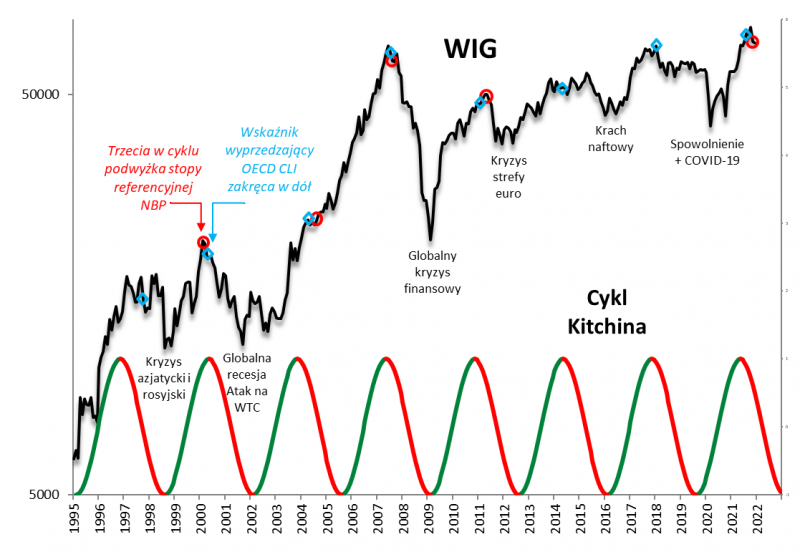

Skoro już temat cykliczności na GPW został przywołany, to czas spojrzeć czego z tego punktu widzenia można oczekiwać w nadchodzącym 2022 roku. Niestety tym razem przewijający się od lat cykl studzi entuzjazm odnośnie rynku akcji. Zauważmy, że na przestrzeni ćwierćwiecza spośród siedmiu teoretycznych faz spadkowych cyklu w sześciu akcje na warszawskiej giełdzie nie tylko w teorii przeżyły poważniejsze przeceny. Nawet w najlepszym razie wśród tych sześciu przypadków WIG spadł o 26,5 proc. (najgorszych nie będziemy tu przytaczać). Nawet w najlepszym przypadku główny benchmark GPW znalazł się w pewnym momencie najniżej od 33. miesięcy.

Rys. 1. Cykl koniunkturalny zaczyna wkraczać w trudniejszą fazę?

Źródło: Qnews.pl, GPW, NBP, OECD.

W analizie cyklu pod kątem prognoz na 2022 z pomocą przychodzi nam tym razem kilka faktów, o których częściowo pisaliśmy już w serii poprzednich analiz, ale które wymagają dalszego rozwinięcia. Przypomnijmy, z jakimi czynnikami natury makroekonomicznej i monetarnej mamy do czynienia. Po pierwsze jeden z naszych ulubionych wskaźników koniunktury gospodarczej, OECD-owski CLI (globalny indeks wskaźników wyprzedzających) z każdym miesiącem zakręca w dół. Po drugie mamy do czynienia z serią podwyżek stóp procentowych w naszym kraju.

Na pierwszym wykresie pokazujemy, kiedy historycznie pojawiały się te wspomniane sygnały, a jednocześnie jak wpisywały się one w prosty model cyklu koniunkturalnego na GPW. O ile już wcześniej dość obszernie zajmowaliśmy się implikacjami tych sygnałów, to teraz można dołożyć do tej analizy kolejny ważny element pozwalający jeszcze precyzyjniej skalibrować punkt w cyklu. Rzecz w tym, że na wykresie WIG-u zaczął już zarysowywać się wyraźny szczyt. Po gwałtownym, kulminacyjnym podejściu w górę na fali euforii na punkcie sektora bankowego indeks tegoroczne maksimum ustanowił 5 listopada na poziomie 74813,24 pkt. (w cenach zamknięcia). Potem mieliśmy do czynienia z zejściem w dół przekraczającym próg -10 proc. To charakterystyczna w polskich warunkach formacja „odwróconego V”.

Z uwagi na wspomniany kontekst makroekonomiczno-monetarny wydaje się w tej sytuacji uzasadnione robocze przypuszczenie, że być może cykliczny szczyt koniunktury na GPW jest już za nami.

To przypuszczenie pociąga za sobą dalsze implikacje. Umiejscowienie prawdopodobnego szczytu cyklu na początku listopada pozwala zestawić tę domyślną górkę z poprzednimi szczytami cyklu, co przedstawiamy na kolejnym wykresie. Jeśli założenie mówiące, że gospodarki już zaczynają wkraczać w okres postępującej zadyszki (CLI), czemu przy okazji pomaga fala podwyżek stóp procentowych nie tylko u nas, ale i na świecie (pamiętajmy też o rychłym końcu QE w USA), jest trafne, to możemy się pokusić o sprawdzenie jak przeciętnie rzecz biorąc zachowywał się WIG w takich okolicznościach.

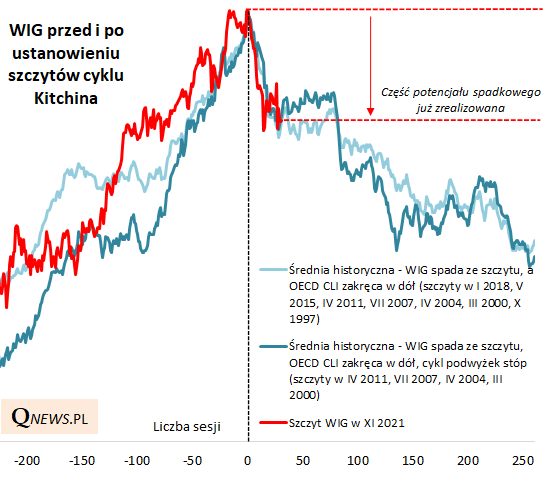

Rys. 2. Przypuśćmy, że szczyt cyklu jest już za nami; co dalej?

Źródło: Qnews.pl, GPW, NBP, OECD.

Gdyby WIG miał poruszać się uśrednionymi historycznymi ścieżkami wytyczonymi na wykresie, to w okolicach końcówki 2022 znalazłby się jakieś 22-23 proc. poniżej wspomnianego listopadowego szczytu hossy.

Pocieszające jest natomiast to, że przynajmniej częściowo ten teoretyczny potencjał spadkowy został już zrealizowany, skoro w chwili pisania tego artykułu WIG jest ok. 10 proc. poniżej listopadowej górki.

Reasumując, zdecydowanie przyjemniej było nam prezentować wizję nowych wieloletnich szczytów na GPW przed rokiem (która zrealizowała się z nawiązką), niż teraz pisząc o ryzyku przejścia na „ciemną stronę” cyklu narażać się na okrzyknięcie mianem „niedźwiedzi”. Ale w tym wszystkim tkwi też akcent optymistyczny – każda cykliczna przecena na GPW w ostatecznym rozrachunku okazywała się przecież okazją do zakupów.

Szanse i zagrożenia dla akcji na GPW na 2022 rok:

+ Nadchodząca stymulacja fiskalna w UE (Europejski Instrument Odbudowy, z którego Polsce przysługuje teoretycznie 58,1 md EUR w formie dotacji i pożyczek do 2026 r.)

+ Rosnące aktywa pracowniczych planów kapitałowych (ponad 7 mld zł), które automatycznie część środków muszą inwestować w polskie akcje

- Globalne i lokalne zaostrzenie polityki monetarnej: trwające podwyżki stóp proc. w Polsce (najmocniejsze od 2000 roku) i na świecie (liczba podwyżek w tym roku już mocno przekracza 100); rychły koniec QE w USA zaplanowany na marzec

- Widoczne sygnały nadchodzącej cyklicznej zadyszki w gospodarkach (tzw. twarde dane są jeszcze ciągle nawet bardzo dobre, ale wskaźniki wyprzedzające są już w trendzie spadkowym, np. OECD CLI zakręcił w dół, Eurozone Manufacturing PMI najniżej od 10. miesięcy)

- OFE „pod korek” załadowane akcjami (w XI akcje polskie i zagr. stanowiły 91,3 proc. aktywów), co historycznie zawsze stanowiło trafne ostrzeżenie

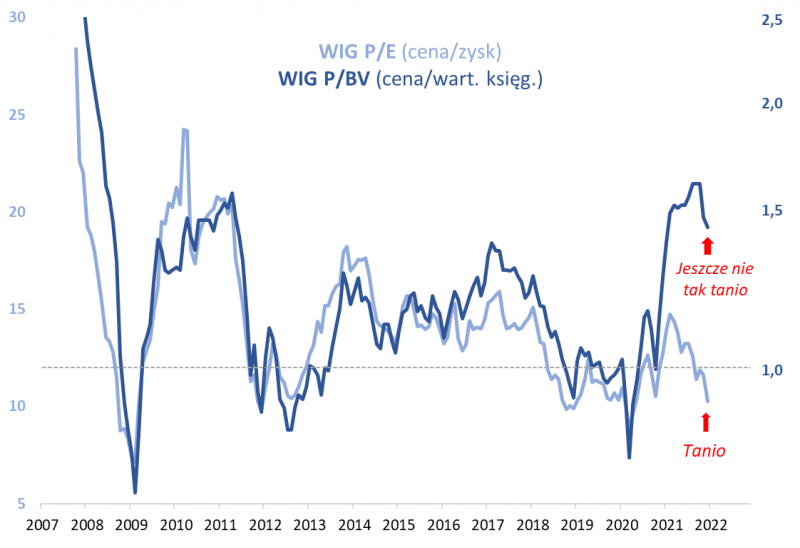

??? Wyceny akcji – na GPW z pewnością nie jest drogo, ale nie możemy wystawić jednoznacznej diagnozy czy jest już tanio (niski poziom P/E może być zaburzony przed post-pandemiczny wystrzał zysków spółek, z kolei niewrażliwy na wahnięcia zysków P/BV potrafił z obecnych poziomów jeszcze sporo spaść)

Rys. 3. Wskaźniki wyceny są wyjątkowo niezgodne w tym cyklu

Źródło: Qnews.pl, GPW, Stooq.pl.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.