Tomasz Hońdo, CFA

W myśl opracowanego przez nas modelu ostatnie dwie wielkie bessy na Wall Street poprzedzone były odnotowaniem silnego przewartościowania. Teraz z taką sytuacją nie mamy do czynienia. Ale bajecznych zysków z amerykańskich akcji też nie należy się obecnie spodziewać.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Cechą charakterystyczną tąpnięć, krachów, osunięć i tym podobnych silnych korekt jest to, że tworzą warunki, w których wyważona analiza ustępuje szybko miejsca emocjom. A emocje to nie jest to, co pomaga w dążeniu do celów inwestycyjnych. Wbrew silnej dawce strachu, która ogarnęła rynki w ostatnim czasie, spróbujmy spojrzeć na sytuację przez pryzmat obiektywnych zależności i analizy fundamentalnej. Uwagę skupimy na rynku amerykańskim ze względu na to, że posiada on najbogatszą historię.

Punktem wyjścia uczyńmy prostą regułę: zmiana dowolnego indeksu giełdowego to zawsze efekt zmian dwóch elementów: (a) wskaźnika P/E (cena/zysk), (b) zysków spółek.

Zacznijmy od P/E. Powszechnie wiadomo, że im wyżej ten wskaźnik, tym gorzej na dłuższą metę. Wiadomo też, że po okresach, w których P/E przebywa wysoko, zdarzają się takie, w których przebywa dużo niżej. Na dłuższą metę te wahania odbywają się wokół pewnego średniego poziomu, który stanowić może ważny punkt zaczepienia.

W przypadku akcji z S&P 500 taki średni poziom dla wskaźnika P/E bazującego na prognozach zysków to ok. 15 (licząc od 1985 r. – danymi za taki okres dysponujemy). Historia dobitnie pokazuje, że im bardziej P/E odchylał się w górę od tej średniej (a skrajnym przypadkiem była bańka internetowa z końca lat 90.), tym gorsze były stopy zwrotu w kolejnych latach, a im bardziej odchylał się w dół, tym większe były przyszłe zyski.

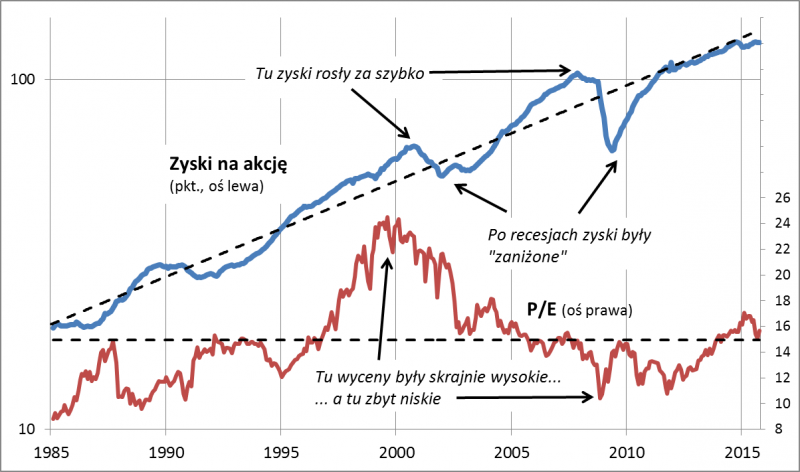

Zanim przejdziemy do bieżących realiów, skupmy teraz uwagę na drugim elemencie: zyskach firm. Z naszej analizy wynika, że w długim okresie rosną one w dość stabilnym tempie (rzędu 6,5 proc. w skali roku). Ten długoterminowy wzrost na naszym wykresie obrazuje statystyczna linia trendu. Oczywiście od tego trendu zdarzają się odchylenia. Generalna zasada jest taka: w okresach boomu gospodarczego zyski odchylają się w górę, ale potem po pewnym czasie powracają do linii trendu, a nawet wędrują poniżej niej (w okresach recesji). Kupowanie akcji wtedy, gdy zyski są wyraźnie powyżej linii trendu (lata 2007, 2000) jest niebezpieczne, natomiast kupowanie walorów, gdy zyski są sporo poniżej trendu, jest wyjątkowo intratne na dłuższą metę (2008/2009, 2002).

Rys. 1. Wyceny i prognozowane przez analityków zyski spółek z S&P 500

Źródło: Qnews.pl na podst. Datastream

Teraz złóżmy te wszystkie elementy w jedną całość. Na dłuższą metę zmiany S&P 500 zależne są od:

- tempa powrotu P/E do historycznej średniej;

- tempa, w jakim rośnie linia obrazująca trend w zyskach (ok. 6,5 proc.);

- tempa powrotu zysków do linii trendu.

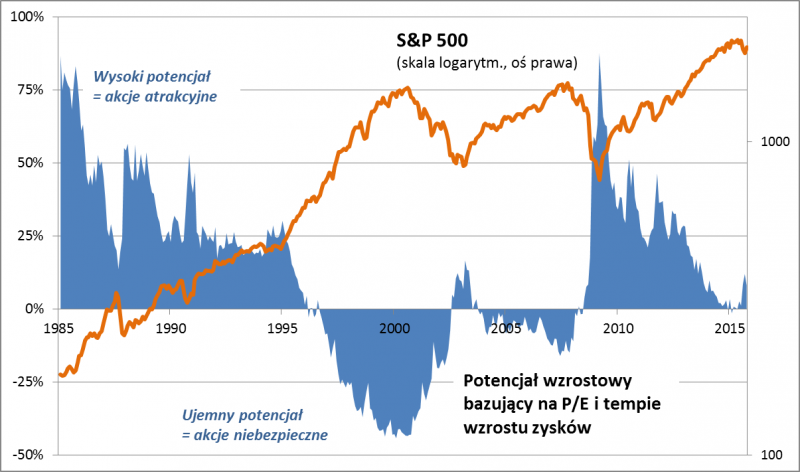

Idźmy krok dalej i stwórzmy narzędzie łączące w sobie wszystkie te elementy. Nazwijmy je umownie potencjałem wzrostowym. Pokazuje on, o ile musiałby urosnąć (lub spaść) S&P 500, aby w ciągu roku (to umowny okres) wskaźnik P/E powrócił do historycznej średniej, zaś zyski powróciły do rosnącej, długoterminowej linii trendu (zauważmy, że za rok linia trendu będzie położona ok. 6,5 proc. wyżej).

Rys. 2. Teoretyczny potencjał wzrostowy znów na plusie

Źródło: Qnews.pl na podst. Datastream

Bliższe przyjrzenie się wykresowi pozwala stwierdzić, że teoria nie pozostaje tylko teorią, lecz pozwala wyciągać użyteczne wnioski. Oto kilka obserwacji na podstawie naszego modelu:

- ostatnie dwie wielkie bessy na Wall Street zostały poprzedzone odnotowaniem dwucyfrowego „ujemnego potencjału” – to sugeruje, że model historycznie byłby trafnym narzędziem ostrzegającym przed przewartościowaniem;

- drastycznie ujemny potencjał (-44 proc.) odnotowaliśmy zgodnie z intuicją na przełomie lat 1999/2000, u szczytu bańki internetowej;

- skupianie uwagi wyłącznie na P/E (a tak często bywa) nie wystarczy, bo bessa w 2008 roku w odróżnieniu od tej z lat 2000-2002 nie została poprzedzona wysokimi poziomami tego wskaźnika – została natomiast poprzedzona „zawyżonym” poziomem zysków względem linii trendu (zyski rosły za szybko, co miało związek z boomem napędzanym m.in. niskimi stopami procentowymi);

- w latach 1985-1995 potencjał był cały czas wzrostowy, co tłumaczyć może dlaczego nie doszło wtedy do żadnej większej bessy;

- legendarny jednorazowy krach na jesieni 1987 r. miał miejsce po gwałtownym skurczeniu się potencjału wzrostowego, ale potencjał nie stał się ujemny (tak jak np. w roku 2007), co tłumaczy dlaczego krach nie zamienił się w bessę;

- w dołku bessy w marcu 2009 r. potencjał wzrostowy zgodnie z intuicją był rekordowy (+88%), bo P/E był głęboko poniżej średniej, a zyski głęboko poniżej linii trendu;

- model nie jest idealny o tyle, że nie podpowiada, kiedy potencjał jest tak bardzo ujemny, że czas uciekać z rynku akcji.

Skoro mamy sprawdzone historycznie narzędzie, to czas na zajęcie się bieżącą sytuacją. W świetle naszego modelu doskonale widać, dlaczego notowania na Wall Street w pierwszej połowie roku „ugrzęzły” w trendzie bocznym, a potem załamały się. Był to efekt tego, że po fali hossy z lat 2013-2014 potencjał wzrostowy „zjechał” do zera. W tym punkcie należy zgodzić się z krytykami polityki Fedu, według których trzecia runda QE (luzowania ilościowego) na przestrzeni 2013 roku wywołała nieuzasadnioną fundamentalnie falę spekulacji na Wall Street, w trakcie której wskaźnik P/E oderwał się od historycznej normy.

Dobra wiadomość jest jednak taka, że po ostatnim tąpnięciu potencjał znów stał się dodatni: +12 proc. na koniec września (i +8 proc. po powrocie S&P 500 do pułapu 2000 pkt.). To poważny argument przemawiający za tym, że nie mamy do czynienia z początkiem bessy à la rok 2008 lub 2000-2001, kiedy wskaźniki P/E lub/i zyski spółek miały do przebycia długą drogę do historycznych norm. Obecna sytuacja przypomina raczej tę z dołka bessy z przełomu lat 2002/2003 lub też z września 2008 (rok po starcie bessy, ale jeszcze przed paniką po pojawieniu się „czarnego łabędzia” w postaci upadku Lehman Brothers).

Oczywiście z drugiej strony owe 8-12 proc. to nie są bajeczne zyski (zgodnie z definicją jest to zmiana S&P 500, jakiej należałoby oczekiwać, gdyby wskaźnik P/E i zyski powróciły w ciągu 12 miesięcy do historycznych norm; do tego należałoby doliczyć jeszcze dywidendy). Te pojawiłyby się dopiero, gdyby wskaźnik P/E lub zyski spadły głęboko poniżej historycznych norm. I tutaj nasz model jest jednak o tyle przydatny, że jednoznacznie wskazuje, że ewentualna dalsza przecena byłaby powodem do „ładowania” akcji do portfela.

Skąd biorą się nasze wyliczenia?

Punktem wyjścia uczyńmy fakt, że wskaźnik P/E = P (cena) / E (zysk), tak więc: P = (P/E) x E. Przyszła zmiana ceny to: P(1) / P(0) – 1 = [P/E(1) x E(1)] / [P/E(0) x E(0)] – 1 = P/E(1)/P/E(0) x E(1)/E(0) – 1. Z tego wynika, że zmianę ceny (np. poziomu S&P 500) można rozpisać jako zmianę wskaźnika P/E oraz zysków spółek. Jeśli teraz założymy, że w ciągu roku wskaźnik P/E powróci do historycznej średniej (równej 15), a zyski powrócą do linii trendu (położonej o 6,5 proc. powyżej obecnego jej poziomu), to wzór na potencjał wzrostowy dla S&P 500 jest taki: ( 15 / bieżący poziom P/E ) x ( bieżący poziom linii trendu zysków x 1,065 / bieżący poziom zysków) – 1. Na koniec września P/E był równy nieco ponad 15, zyski wynosiły 127,7 (w pkt. indeksowych), a linia trendu zysków leżała na poziomie 135,2 pkt.