Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Zgodnie z tradycją aktywem na czasy zawieruchy okazuje się w tym roku dolar amerykański, który z punktu widzenia polskiego inwestora wygrywa nawet z krajową inflacją. Nie zapominajmy też jednak, że na długą metę to nie dolar przynosi najwyższe stopy zwrotu, lecz akcje, złoto i obligacje.

Bądź na bieżąco! Zapisz się na NEWSLETTER

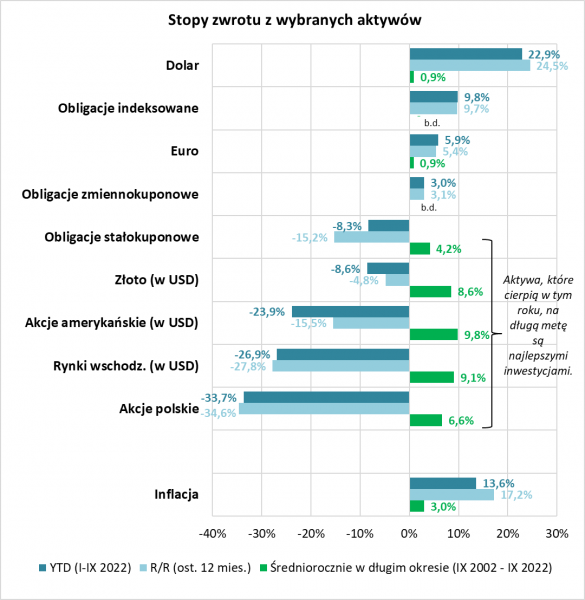

Trzy kwartały roku za nami, czas więc przyjrzeć się bliżej najnowszym stopom zwrotu z regularnie obserwowanej przez nas listy głównych aktywów inwestycyjnych. Pod lupę weźmiemy trzy kategorie stóp zwrotu: od początku roku do końca września (year-to-date), za ostatnie 12 miesięcy (rok do roku) oraz średnio w długim okresie (ostatnie 20 lat do końca września br.). Dodatkowo do zestawienia dodajemy też inflację, czyli temat numer jeden bieżącego roku.

Rzut oka na zestawienie pokazuje, że na inwestycyjny ból bieżącego roku składają się dwa elementy: (a) wysoka, ponadnormatywna inflacja podkopująca wartość nabywczą pieniądza, (b) ujemne nominalne stopy zwrotu z większości zebranych tu aktywów. Mamy do czynienia z jednym z najgorszych historycznie epizodów spadku realnej wartości zainwestowanych kapitałów.

Akcje największym przegranym tego roku

Najbardziej ujemne stopy zwrotu notujemy w przypadku akcji – w pierwszej kolejności polskich (reprezentowanych przez WIG), a w ostatniej amerykańskich. Jest to o tyle ciekawe, że jeśli sięgniemy pamięcią do sytuacji sprzed roku, to np. na Wall Street toczyła się zażarta debata na temat tego jak akcje będą sobie radzić w warunkach coraz wyższej inflacji. „Bycza” strona owej debaty postulowała, że inflacja dla akcji to nie problem, bo np. przychody spółek uzależnione są od nominalnego, a nie realnego PKB. „Niedźwiedzia” strona argumentowała z kolei, że w warunkach zbyt wysokiej inflacji akcje radzą sobie gorzej, np. ze względu na nadchodzące podwyżki stóp procentowych. Z dzisiejszej perspektywy widać, że sprawdza się raczej ta druga wizja. Akcje nie tylko nie zdołały zrekompensować inflacji w tym roku czy też ostatnich 12 miesiącach, ale nawet przynosiły ujemne nominalne stopy zwrotu związane z dostosowaniem wskaźników wyceny, takich jak P/E, do wyższych stóp procentowych.

Ale tegoroczny inwestycyjny ból to także efekt bardzo słabej lub co najwyżej umiarkowanej (w zależności od typu instrumentu) postawy obligacji skarbowych, tradycyjnie wchodzących w skład zrównoważonych portfeli. Najdotkliwiej poszkodowane są papiery o stałym oprocentowaniu (kuponie), które przyniosły ujemne nominalne wyniki, niechlubnie konkurujące nawet z akcjami. To również oczywiście efekt agresywnych podwyżek stóp procentowych.

Lepiej spisywały się pozostałe główne kategorie hurtowych obligacji skarbowych, które przynajmniej przyniosły dodatnie nominalne wyniki. Na wyróżnienie zasługuje przede wszystkim (niszowa niestety) jedyna na krajowym rynku seria papierów hurtowych indeksowanych inflacją (IZ0823). Stopa zwrotu z tego papieru wg naszych kalkulacji zbliżyła się w tym roku do progu +10 proc. Byłoby jeszcze więcej, gdyby nie zawężająca się konsekwentnie różnica między ceną rynkową i nominalną, co jest konsekwencją zbliżającego się terminu wykupu. Szkoda, że ta „wymierająca” kategoria obligacji nie jest szersza… Na pocieszenie dodać należy, że istnieją jeszcze detaliczne papiery indeksowane inflacją, jednak wyraźnie różniące się konstrukcją.

Kolejne tegoroczne rozczarowanie to złoto i ogólnie metale szlachetne. Ujemne zmiany dolarowej ceny złota pokazują, że mitem jest teza jakoby aktywo to zawsze miało właściwości antyinflacyjne. Paradoksalnie, jak na złość, nie może się nimi pochwalić akurat wtedy, gdy inflacja jest największym zmartwieniem. To efekt tego, że na krótką metę ceny złota są mocno wrażliwe na wzrost realnych stóp procentowych w USA.

Dolar triumfuje

Czy wszystko to oznacza, że żadne aktywo nie poradziło sobie w rywalizacji z inflacją z punktu widzenia polskiego inwestora? Na szczęście nie. Bezapelacyjnym triumfatorem naszego zestawienia okazuje się dolar amerykański, który zarówno w pierwszych trzech kwartałach roku, jak i ostatnich dwunastu miesiącach, przyniósł względem PLN stopy zwrotu wyraźnie przekraczające krajową inflację.

Źródło: Qnews.pl, Bloomberg, GPW, MSCI, GUS. Objaśnienia: dolar = USD/PLN; euro = EUR/PLN; obligacje indeksowane = seria IZ0823 (stopa zwrotu uwzględnia indeksację wartości nominalnej, odsetki oraz zmiany ceny rynkowej); obligacje zmiennokuponowe – reprezentowane przez przykładową serię WZ1122; obligacje stałokuponowe = indeks TBSP (w przypadku danych dotyczących długoterminowych stóp zwrotu zastąpiliśmy go bloombergowskim indeksem BEPDGA); złoto = XAU/USD (cena spot); akcje amerykańskie = S&P 500 Total Return; rynki wschodzące = MSCI Emerging Markets Gross USD Index; akcje polskie = WIG; inflacja = wskaźnik cen towarów i usług konsumpcyjnych (CPI) wg GUS.

Warto podkreślić, że dolar w naszych analizach pojawia się nie po raz pierwszy. Nie raz pisaliśmy przecież o tym, że jako najważniejsza waluta, będąca „rdzeniem” globalnego systemu finansowego, USD spisuje się świetnie w okresach kryzysowych – i pod tym względem bieżący rok doskonale wpisuje się w tę regułę. Być może Amerykanin może narzekać ze swojego punktu widzenia, że dolar traci na wartości względem amerykańskiej inflacji, ale Polak może cieszyć się, że aprecjacja dolara rekompensuje w jego portfelu polską (wyższą niż w USA) inflację.

Zwróćmy uwagę na jeszcze jedną kwestię z tym związaną. Silna aprecjacja dolara oddziałuje w tym roku pozytywnie również na stopy zwrotu z tych aktywów zagranicznych denominowanych w USD, które nie są zabezpieczone przed ryzykiem walutowym. Jeśli zatem nasza inwestycja np. w akcje amerykańskie nie była zabezpieczona, to mogło się okazać, że w przeliczeniu na PLN była od początku roku nie na głębokim, lecz tylko na symbolicznym minusie. To samo dotyczyć może np. akcji z rynków wschodzących, jak i złota (po przeliczeniu z USD na PLN jest nominalnie na sporym plusie od początku roku).

Ten rok to anomalia, a nie norma

Ale czy to wszystko oznacza, że doświadczenia tego roku każą dokonać całkowitej rewolucji w długoterminowym portfelu inwestycyjnym, tzn. pozbyć się akcji, złota i obligacji, zastępując je dolarem? Jakkolwiek są powody za tym, by oczekiwać, że w średnim terminie aprecjacja USD i przecena ryzykownych aktywów nie osiągnęły jeszcze punktu kulminacyjnego (o czym piszemy w naszych innych analizach), to jednak błędem wydaje się proste przekładanie tegorocznych trendów na wieloletni horyzont inwestycyjny.

Powód jest prosty – wystarczy spojrzeć na tę część naszego zestawienia, która dotyczy długoterminowych stóp zwrotu. Szybkie porównanie pokazuje, że tegoroczny układ naszego zestawienia nie tylko nie stanowi normy z perspektywy wieloletniej, lecz jest raczej skrajnym odchyleniem od tej normy. Inwestycyjna „normalność” to z jednej strony dodatnie – i wygrywające z inflacją – stopy zwrotu z akcji, złota i obligacji, a z drugiej bardzo skromne dochody z posiadania dolara i innych walut, takich jak euro.

Innymi słowy, te aktywa, które są mocno poszkodowane w tym roku, są zarazem tymi, które najbardziej opłaca się posiadać na długą metę. I to jest chyba najważniejsze, optymistyczne przesłanie na (dalszą) przyszłość – tegoroczna przecena pożądanych na dłuższą metę aktywów powinna nie tyle skłaniać do panicznej ucieczki w kierunku dolara, lecz raczej stanowić okazję do stopniowej ich akumulacji.

Reasumując, pełniący tradycyjnie rolę „bezpiecznej przystani” dolar deklasuje w tym roku wszystkie inne aktywa, również jeśli chodzi o rekompensowanie inflacji w portfelu inwestycyjnym. Pamiętajmy jednak mimo tegorocznej zawieruchy, że na długą metę to nie dolar wygrywa w inwestycyjnej rywalizacji, lecz akcje, złoto i obligacje – i to one warte są rozważnego akumulowania wraz ze spadkiem ich cen.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.