Bądź na bieżąco! Zapisz się na NEWSLETTER

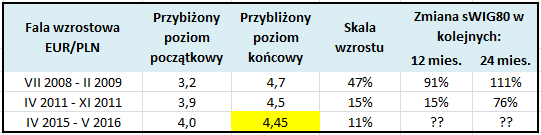

Zjawisko cykliczności, o którym często piszemy, dotyczy nie tylko rynków akcji - także naszej waluty. Ostatnie wydarzenia nie pozostawiają wątpliwości co do tego, w jakiej fazie cyklu jest PLN. Za euro trzeba było we wtorek płacić już ok. 4,45 zł. A przecież nieco ponad rok temu kurs ocierał się o pułap 4,0 zł!

Źródła i przyczyny tej tendencji to jedno (zawirowania polityczne, niepewność co do utrzymania dyscypliny fiskalnej, nerwowość na światowych rynkach, perspektywa podwyżek stóp procentowych w USA). Równie istotne są też skutki owego trendu.

Z czysto inwestycyjnego punktu widzenia umocnienie walut zagranicznych względem PLN to bezpośrednia korzyść dla inwestorów posiadających aktywa zagraniczne (akcje, obligacje). Przykładowo w naszych wirtualnych portfelach ujemna stopa zwrotu od początku roku z niemieckiego DAX-a mniej więcej w połowie jest rekompensowana przez umocnienie euro. Wahania kursów walutowych zapewniają dodatkowe korzyści z szerokiej dywersyfikacji, bo często jest tak, że złoty osłabia się (czyli waluty obce umacniają się) równolegle do spadków na GPW - podobnie jest też ostatnio.

Deprecjacja polskiej waluty ma również ważne efekty pośrednie dla inwestorów. Poprzednie tak znaczące fale osłabienia PLN miały... bardzo pozytywny wpływ na koniunkturę na GPW, ale z wielomiesięcznym opóźnieniem.

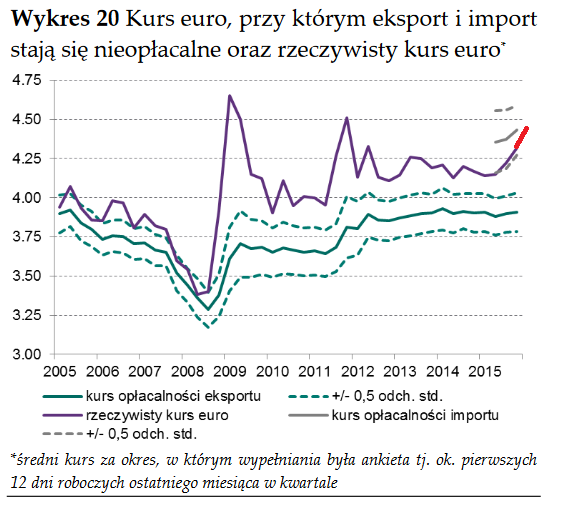

Dlaczego tak się działo? Wydaje się, że za pośrednictwem eksportu, dla którego słabszy złoty oznacza większą opłacalność (efekt ten jest osłabiony nieco przez fakt, że eksporterzy muszą często importować surowce do produkcji). W tym względzie pomocne są sondażowe dane publikowane przez NBP. Wynika z nich, że próg opłacalności eksportu jest dość stabilny i znajduje się obecnie w okolicy 3,9 zł za euro. Obecny kurs jest więc bardzo korzystny dla eksporterów.

Oczywiście słabszy złoty oznacza też efekty negatywne w gospodarce: impuls inflacyjny (droższe towary importowane) czy też wyższe koszty obsługi długu publicznego oraz większa złotowa wartość tego długu. Na koniec marca zadłużenie Skarbu Państwa denominowane w walutach obcych przekraczało 284 mld zł.

Miejmy więc nadzieję, że deprecjacja PLN nie wymnie się całkiem spod kontroli. Swoją drogą tak znaczne odchylenie kursu EUR/PLN od progu rentowności eksportu sugeruje, że złoty jest na dłuższą metę wyraźnie niedowartościowany (oczywiście może być jeszcze bardziej niedowartościowany).