Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Wysokie stopy zwrotu ze złota i tureckich akcji z nadwyżką zrekompensowały straty z modnych akcji z rynków rozwiniętych. Dzięki temu przykładowe zdywersyfikowane portfele powracają w pobliże historycznych rekordów. Które aktywa warto obecnie akumulować? Wygląda na to, że głównie niemieckie akcje, których udział w portfelu spadł wyraźnie poniżej normy.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Jedna czwarta 2016 roku za nami. Czas sprawdzić jak radzą sobie poszczególne klasy aktywów oraz przykładowe portfele („alokacje”), o których pisaliśmy w grudniu ub.r.

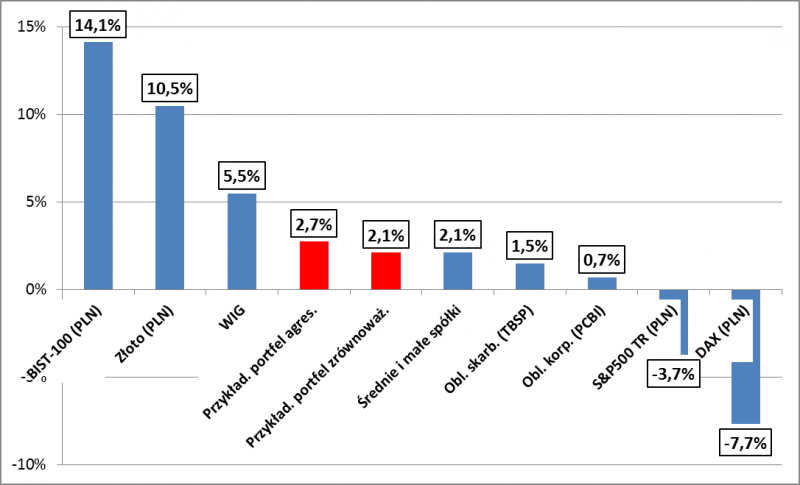

Jak na razie spośród całego spektrum aktywów opisanego w grudniowej analizie zdecydowanie najlepiej poradziły sobie dwie: tureckie akcje i złoto (przy czym stopa zwrotu ze złota jest wyraźnie niższa po przeliczeniu na PLN – to efekt osłabienia USD względem naszej waluty; swoją drogą w grudniu zwracaliśmy uwagę, że po dwóch bardzo dobrych latach amerykańska waluta może przeżyć trudniejszy okres).

Z kolei zdecydowanie najgorzej wypadły akcje z rynków rozwiniętych, które notabene były bardzo modne w poprzednich latach. Niemiecki DAX jest na minusie od początku roku niezależnie od tego czy podawać jego wartość w walucie lokalnej (EUR) czy też po przeliczeniu na PLN (czyli z punktu widzenia polskiego inwestora). Z kolei amerykański S&P500 jest ledwie na plusie w walucie lokalnej (USD) i już na minusie w PLN (na skutek osłabienia dolara) – i to nawet w lepszej wersji, uwzględniającej dochody z dywidend (Total Return).

Gdzieś pośrodku stawki plasują się polskie akcje (przy czym lepsze tym razem są duże spółki). Nieco niżej są instrumenty dłużne: lokaty i obligacje.

Jakie lekcje płyną z tych statystyk? Po pierwsze rozrzut stóp zwrotu był znaczny – różnica między najlepszą i najgorszą klasą aktywów w I kwartale sięgała 20 pkt. proc. (licząc w PLN). Oznacza to, że wysoka była premia za „trafienie” na zwycięzców, a jednocześnie wysoka była „kara” za pechowe „zapakowanie się” w przegranych.

Gdzieś pośrodku uplasowało się podejście kompromisowe, które zakłada inwestowanie we wszystkie zestawione wcześniej klasy aktywów. W tym miejscu powróćmy do zaprezentowanych w grudniu przykładowych portfeli. Zarówno portfel „agresywny” (70 proc. akcji), jak i „zrównoważony” (40 proc. akcji) odnotowały dodatnie stopy zwrotu, przewyższające wyraźnie dochody z instrumentów dłużnych. Oczywiście daleko im było do wspomnianych zwycięzców, ale też okazały się dużo lepsze od „przegranych”.

Rys. 1. Stopy zwrotu z wybranych klas aktywów w I kwartale (wartości aktywów zagranicznych przeliczone na PLN)

Źródło: Qnews.pl.

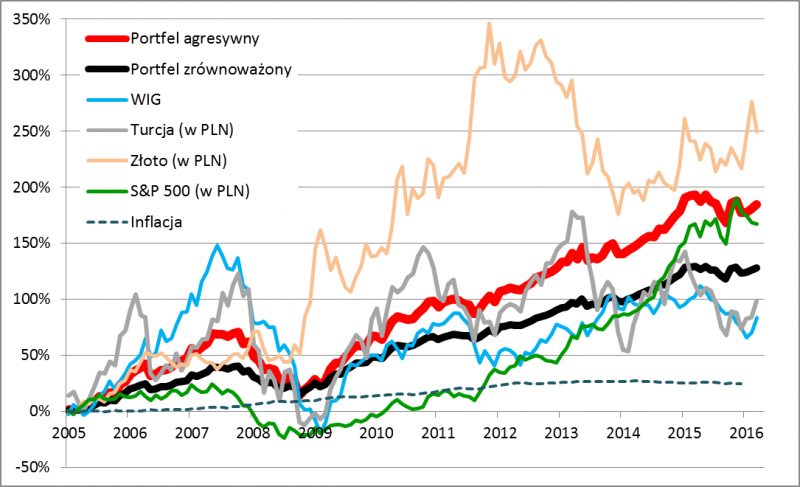

Najciekawsze jest spojrzenie na wyniki I kwartału w kontekście wielu lat. Oba przykładowe portfele odrobiły większość ubytku powstałego w trakcie ubiegłorocznej huśtawki i zbliżyły się wyraźnie do historycznych rekordów. Jest to o tyle istotne, że blisko rekordów w I kwartale były tylko nieliczne spośród poszczególnych aktywów stanowiących „klocki”, z których zbudowane są zdywersyfikowane portfele. Niektóre zaś aktywa od szczytów dzieli daleka droga. Przykładowo rodzimy WIG mimo upływu czasu jest ciągle poniżej rekordów z połowy 2007 roku. W tym samym okresie portfel agresywny powiększył swą wartość o ok. 70 proc. Licząc od początku całego badanego okresu (czyli od końca 2004 r.) średnia składana roczna stopa zwrotu (CAGR) z portfela wynosi obecnie ok. 9,8 proc. (oczywiście nie należy tego traktować jako „gwarancji” na przyszłość). W praktyce od tej liczby należałoby jednak odliczyć rozmaite koszty transakcyjne i opłaty za zarządzanie (nasze dane bazują na czystych indeksach).

Tak właśnie działa dywersyfikacja – stopy zwrotu są bardziej „wygładzone” i systematyczne. Jeśli I kwartał stanowi powrót do historycznej normy po wyjątkowo burzliwym 2015 roku, to jest szansa, że w kolejnych kwartałach przykładowe zdywersyfikowane portfele powinny ustanowić nowe rekordy.

Rys. 2. Symulacja historycznych wyników przykładowych portfeli na tle kilku wybranych klas aktywów (koniec 2004 r. = 0%)

Źródło: Qnews.pl. Założenia: na koniec każdego roku przeprowadzany jest rebalancing (udziały poszczególnych aktywów przywracane są do stanu pierwotnego). Obliczenia nie uwzględniają kosztów transakcyjnych oraz opłat za zarządzanie. Składy portfeli: WIG (14 proc. w portfelu agresywnym i 8 proc. w zrównoważonym); średnie i małe spółki (odpowiednio 7 proc. i 4 proc.); S&P500 (21 proc./12 proc.); DAX (14 proc./8 proc.); BIST-100 (14 proc./8 proc.); obligacje skarbowe – indeks TBSP (5 proc./20 proc.); obligacje korporacyjne – mBank PCBI (5 proc./15 proc.); lokaty bankowe (5 proc./15 proc.); złoto (15 proc./10 proc.).

Nasze wyliczenia dotyczące zdywersyfikowanych portfeli służą nie tylko pokazaniu, że kompromisowe, systematyczne podejście popłaca na dłuższą metę i cechuje się dużo lepszym stosunkiem zysku do ryzyka, niż uporczywe trzymanie się jednej klasy aktywów (lub – co gorsza – pozbawione głębszej idei ciągłe żonglowanie aktywami). Z wyliczeń tych płynie dodatkowa korzyść – cenna wiedza na temat tego, czy w danym momencie daną klasę aktywów należałoby dokupić czy raczej częściowo sprzedać.

Jakiś czas temu pisaliśmy o naszych autorskich wskaźnikach pokazujących o ile w danej chwili udział poszczególnych klas odchyla się od sztywnego udziału docelowego. Koniec kwartału to okazja, by zaktualizować te obliczenia. Okazuje się, że … nie mamy obecnie do czynienia z bardzo silnymi odchyleniami w przypadku żadnego z uwzględnionych przez nas składników portfela.

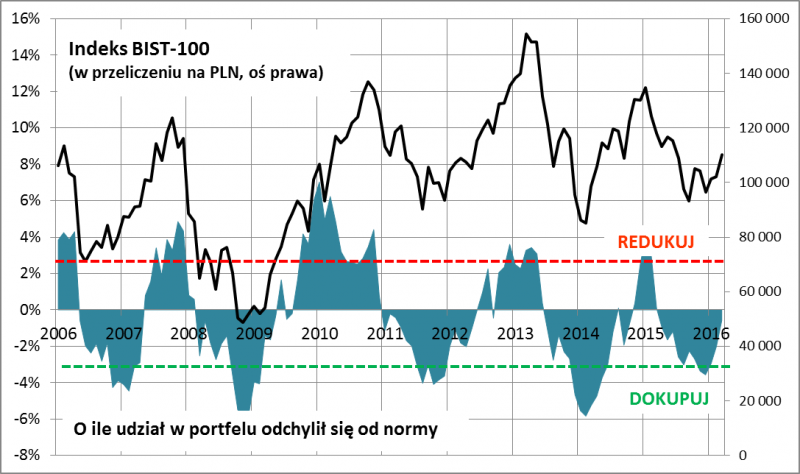

Odchylenia są mniejsze niż na koniec IV kwartału, kiedy to przykładowo udział tureckich akcji był o 4 pkt. proc. niższy od „normy”, co swoją drogą świadczyło o tym, że walory te należy akumulować (a nie sprzedawać). Na skutek mocnego zachowania rynku w Stambule to odchylenie zostało na przestrzeni ostatnich trzech miesięcy wyraźnie zniwelowane – obecnie wynosi już tylko ok. 1 pkt. proc. Co to oznacza? Z jednej strony tyle, że najlepszy moment na zakupy w Turcji już za nami (delikatna akumulacja ciągle jest jeszcze uzasadniona). Z drugiej – nie ma jeszcze powodu do sprzedawania – taki powód pojawiłby się dopiero w przypadku dodatniego odchylenia od normy (czyli „nadwyżki”).

Rys. 3. O ile udział tureckich akcji w portfelu agresywnym odchylał się od ustalonego poziomu

Źródło: Qnews.pl. Wskaźnik odchylenia pokazuje, o ile udział tureckich akcji na koniec danego miesiąca różniłby się od ustalonego poziomu, gdyby przez ostatnie 12 miesięcy nie przeprowadzać żadnych zmian w portfelu.

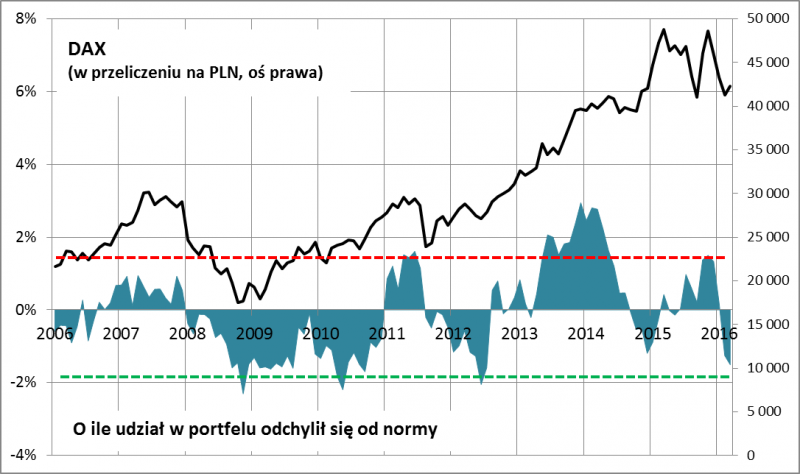

Identyczne, niewielkie ujemne odchylenie notujemy na koniec I kwartału także w przypadku polskich akcji reprezentowanych przez WIG. Nieco bardziej niedoważone stały się co ciekawe akcje niemieckie (DAX) - ich niedobór stopniowo zbliża się do 2 pkt. proc. To efekt wspomnianego bardzo słabego zachowania w I kwartale. Teraz według tych reguł należałoby je więc akumulować.

Rys. 4. O ile udział niemieckich akcji w portfelu agresywnym odchylał się od ustalonego poziomu

Źródło: Qnews.pl. Wskaźnik odchylenia pokazuje, o ile udział niemieckich akcji na koniec danego miesiąca różniłby się od ustalonego poziomu, gdyby przez ostatnie 12 miesięcy nie przeprowadzać żadnych zmian w portfelu.

Na drugim biegunie są dwie klasy aktywów: akcje amerykańskie (S&P500) oraz złoto. Lekka nadwyżka walorów z USA w portfelu może być o tyle zaskakująca, że przecież w I kwartale radziły sobie słabo. Trzeba jednak wspomnieć, że na koniec IV kw. odchylenie było jeszcze większe (3 pkt. proc.). Diagnoza? Najwyraźniej nie nadszedł jeszcze czas na agresywne dokupowanie akcji zza oceanu. Nie jest to zresztą zaskakujące w kontekście wycen. Amerykańskie walory przy wskaźniku P/E’16 w okolicy 17,0 należą ciągle do najdroższych.

Drugą klasą aktywów z niewielkim nadmiarem w portfelu jest złoto. Przypomnijmy, że najlepszy czas na kupowanie kruszcu jest już zdecydowanie za nami. W latach 2013-2014 udział złota w portfelu był o kilka punktów za niski w stosunku do normy i to właśnie wtedy najbardziej opłacało się je akumulować. Także i tutaj nie ma jednak jeszcze powodu do większej realizacji zysków, bo historycznie nadwyżki względem normy potrafiły być dużo wyższe niż obecnie.

Reasumując, w I kwartale odnotowaliśmy wyraźny rozstrzał stóp zwrotu w przypadku zestawionych klas aktywów. Takie warunki okazały się dużo lepsze dla zdywersyfikowanych portfeli niż ubiegły rok. W efekcie przykładowe portfele powróciły w pobliże historycznych szczytów. Udział żadnej z klas aktywów nie wymaga obecnie radykalnych korekt (największy niedobór występuje w przypadku niemieckich akcji - co oznacza, że warto je akumulować), to się może jednak zmienić na przestrzeni roku.

tomasz.hondo@quercustfi.pl