Tomasz Hońdo

Starszy Analityk Quercus TFI S.A.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Czas na aktualizację naszych długoterminowych rozważań dotyczących wschodzących rynków akcji (emerging markets), które z punktu widzenia polskich inwestorów mogą zarówno stanowić ciekawy dodatek do zdywersyfikowanego portfela, jak i są głównym wyznacznikiem dla zmian rodzimego WIG20.

Długofalowe tendencje na rynkach wschodzących monitorujemy od dawna. Na jesieni 2015 r. wysnuliśmy tezę mówiącą, że ówczesne załamanie koniunktury porównać można z różnych względów do tego z 1998 roku, a to porównanie prowadziło z kolei do optymistycznych wniosków na przyszłość. Jednocześnie wskazywaliśmy, że emerging markets osiągnęły stan rzadko spotykanego technicznego silnego „wyprzedania”, które powinno stanowić dobrą okazję do zakupów.

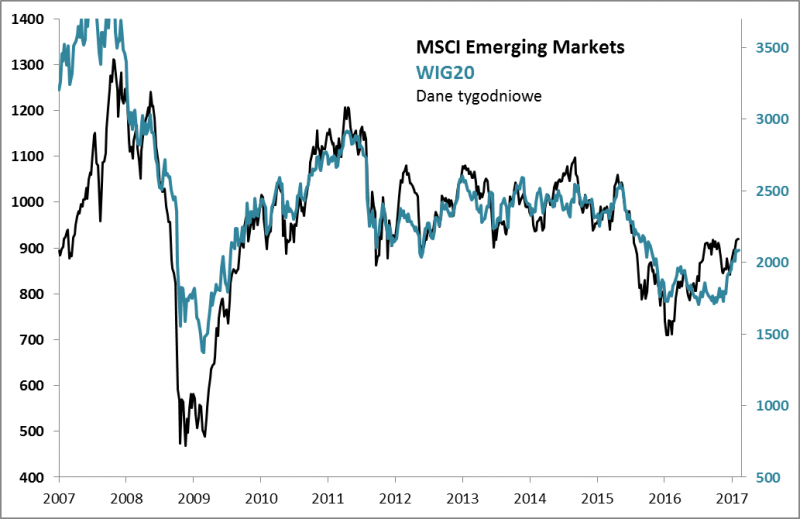

Tamta diagnoza sprawdziła się co do kierunku – ostatnio indeks MSCI Emerging Markets ocierał się o poziomy najwyższe od półtora roku. Póki co rozczarowuje natomiast tempo zwyżki notowań. Proste porównanie z poprzednimi historycznymi epizodami tak silnego wyprzedania, jak na jesieni 2015 r. sugerowało, że indeks EM miał teoretycznie szansę urosnąć do tej pory od dołka nawet o 90-100 proc., jak w latach 2009 lub 1998-1999. Zwyżka o niespełna 30 proc. wydaje się w tym kontekście poki co sporym rozczarowaniem.

Rys. 1. Rynki wschodzące próbują zmienić trend na zwyżkowy

Źródło: Qnews.pl na podst. GPW i MSCI.

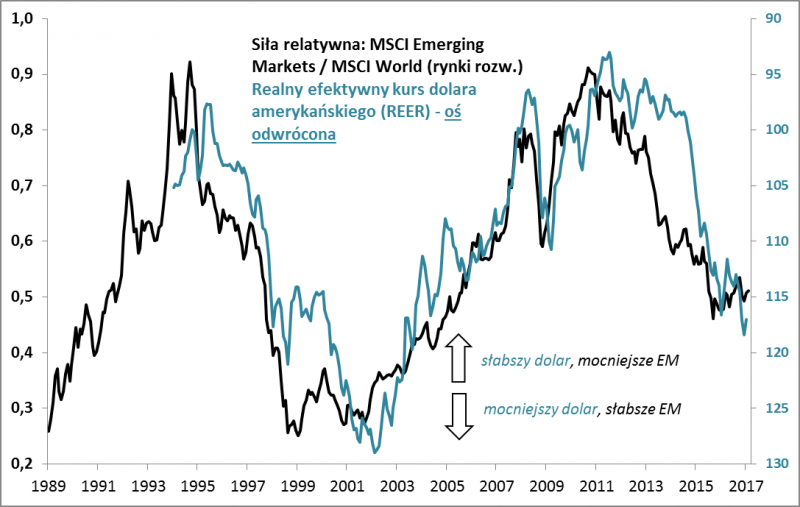

W tym miejscu powróćmy do opisywanego już nie raz „supercyklu” obrazującego relacje między rynkami wschodzącymi i rozwiniętymi (z USA na czele). Jeszcze na jesieni 2010 r. (czyli ponad sześć lat temu!) wskaźnik siły relatywnej emerging markets osiągnął cykliczny szczyt (czy ktoś to jeszcze pamięta?) i od tego czasu aż do jesieni 2015 systematycznie opadał. W ostatnich kilkunastu miesiącach zaczął się odbijać, ale póki co tempo jest rozczarowujące.

Można zadać sobie pytanie: co musiałoby się stać, by rynki wschodzące (a wraz z nimi nasz WIG20) weszły wreszcie w hossę z prawdziwego zdarzenia? Czego brakuje, by na dobre odwrócił się cykl na wykresie siły relatywnej?

Wbrew pozorom odpowiedź na te pytania nie okazuje się wcale skomplikowana. W gruncie rzeczy wszystko sprowadza się do jednego czynnika, jakim jest … kurs dolara amerykańskiego. Na wykresie pokazujemy, że historycznie siła relatywna emerging markets była dość ściśle skorelowana z tzw. realnym efektywnym kursem USD (czyli kursem względem koszyka walut skorygowanym o inflację – takie dane są ogólnodostępne np. na stronach internetowych Rezerwy Federalnej).

Rys. 2. Słabość rynków wschodzących w ostatnich pięciu latach to efekt siły dolara

Źródło: Qnews.pl na podst. Federal Reserve i BIS.

Jeszcze w grudniu kurs dolara w tym ujęciu pogłębiał wieloletnie dołki. W tym kontekście można uznać, że akcje na rynkach wschodzących i tak trzymały się nieźle, bo mogło być dużo gorzej. Łatwo natomiast wyobrazić sobie, co mogłoby się stać, gdyby na dobre odwrócił się wreszcie cykl dolarowy – trwałe osłabianie się USD musiałoby według tej prostej prawidłowości wywołać prawdziwą hossę na emerging markets.

Jest tylko jedno „ale” – wykres sam w sobie nie sugeruje jeszcze, że cykl umacniania się dolara dobiegł końca. Owszem, kurs jest na poziomach sprzed siedmiu lat, ale do historycznego punktu kulminacyjnego siły dolara (rok 2002) brakuje jeszcze prawie 10 proc.

W tym momencie dochodzimy do kolejnego zasadniczego pytania: co musiałoby się stać, by trwający od 2010 roku cykl na rynku dolara uległ odwróceniu? W tym przypadku odpowiedź nie jest już tak prosta. W ostatnich latach amerykańska waluta zyskiwała na wartości za sprawą kombinacji czynników, takich jak relatywnie dobra koniunktura gospodarcza oraz ewolucja polityki Rezerwy Federalnej od QE w stronę podwyżek stóp procentowych. W efekcie rentowność amerykańskich obligacji jest dość wysoka w porównaniu z innymi krajami rozwiniętymi, takimi jak państwa Eurolandu, Japonia, Wlk. Brytania czy Kanada. A lepsza rentowność zachęca do napływów kapitału, co z kolei sprzyja umocnieniu USD.

Z tego z kolei by wynikało, że do osłabienia amerykańskiej waluty potrzebne byłoby zmniejszanie się różnicy w rentownościach. Sęk w tym, że nie wiadomo kiedy to miałoby nastąpić, bo przecież banki centralne Eurolandu i Japonii nie zamierzają szybko wycofać się z QE i skrajnie niskich stóp procentowych.

Wielką niewiadomą pozostaje przy tym kierunek polityki administracji prezydenta Trumpa, który póki co wysyła dość sprzeczne sygnały. Z jednej strony oskarża głównych partnerów handlowych o manipulacje walutowe (czyli w domyśle chciałby osłabienia dolara), a z drugiej działania protekcjonistyczne, takie jak podwyżki ceł czy zrywanie traktatów handlowych per saldo zdaniem analityków prowadziłyby raczej do umocnienia USD. Trzeba też pamiętać o problematycznej sytuacji w Chinach, największej gospodarce rozwijającej się. Odpływ kapitałów i topniejące rezerwy walutowe skłaniają do oczekiwania skokowej dewaluacji chińskiego juana, a to mogłoby przełożyć się na ogólną słabość walut rynków wschodzących względem dolara.

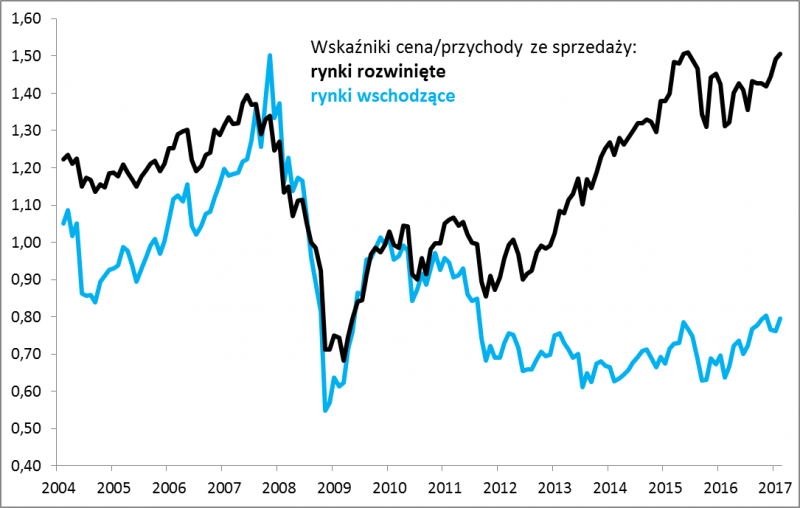

Rys. 3. Wyceny akcji na rynkach wschodzących ciągle z ogromnym dyskontem

Źródło: Qnews.pl na podst. Thomson Reuters Datastream.

Reasumując, w tym roku akcje na rynkach wschodzących (a wraz z nimi nasz WIG20) zachowują się lepiej, niż na rozwiniętych. To zaledwie przedsmak zysków, jakie czekałyby na inwestorów w razie odwrócenia „supercyklu” na rynku dolara, który wydaje się najważniejszą siłą decydującą o losie emerging markets. Problem w tym, że ciągle wiele przemawia przeciwko takiemu scenariuszowi. Dwie rzeczy wiadomo jednak na pewno: (a) inwestycja w akcje na rynkach wschodzących (w tym także w nasz WIG20), to na dłuższą metę zakład na osłabienie dolara; (b) ogromne dyskonto w wycenach akcji na emerging markets, to potencjał dla cierpliwych długoterminowych inwestorów.

tomasz.hondo@quercustfi.pl