Bądź na bieżąco! Zapisz się na NEWSLETTER

Kolejny wątek w temacie awansu Polski do grona rynków rozwiniętych wg klasyfikacji firmy FTSE Russell.

Czytaj też: Polska jedną nogą wśród rynków rozwiniętych

Sprawę pod lupę wziął bank J.P. Morgan, który znany jest ze sztabu analityków regularnie monitorujących kilkadziesiąt krajów. JPM zwraca uwagę na kilka ciekawych kwestii.

Po pierwsze eksperci banku wyliczyli, że wraz z przejściem Polski z indeksu rynków wschodzących (FTSE Emerging All Cap Index) do indeksu rynków rozwiniętych (FTSE Developed All Cap Ex-US) zaplanowanym we wrześniu 2018, z naszej giełdy powinno ... odpłynąć 340 mln USD w ujęciu netto.

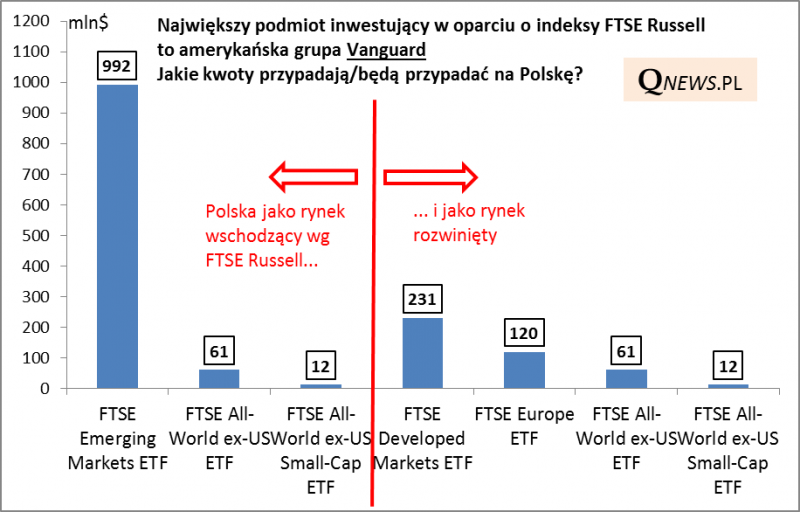

Dlaczego? Waga Polski w indeksie krajów wschodzących to obecnie 1,6%, zaś w indeksie rozwiniętych może wynieść zaledwie 0,38% wg szacunków JPM. Eksperci szacują, że największy fundusz - Vanguard FTSE Emerging Markets ETF - będzie musiał pozbyć się polskich akcji o wartości ok. 1 miliarda USD. Tylko częściowo zrekompensują to zakupy przed odpowiednie fundusze rynków rozwiniętych.

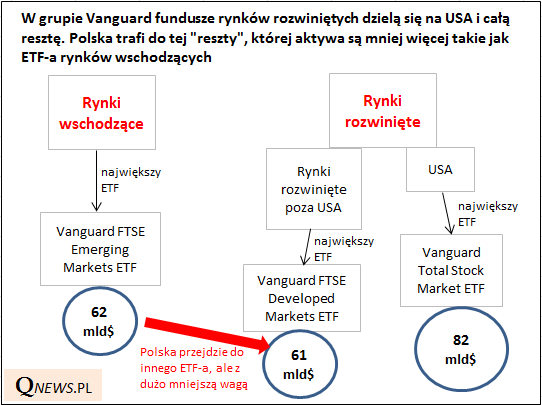

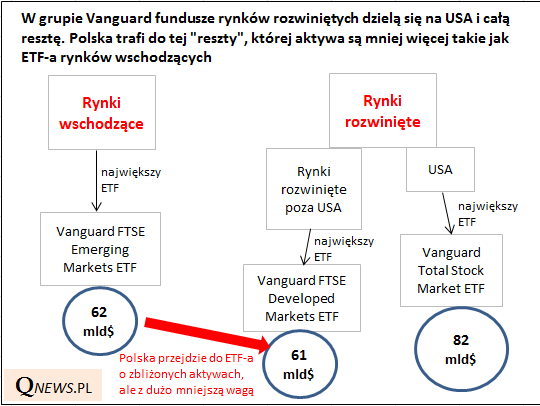

Dlaczego tak się stanie? Sprawdziliśmy to na własną rękę. Wynika to w dużym stopniu ze struktury funduszy w ramach amerykańskiej grupy Vanguard, która jest prawdziwym potentatem w branży inwestowania indeksowego (pasywnego). Vanguard dzieli rynki rozwinięte z punktu widzenia amerykańskiego inwestora na: (a) USA, (b) rynki zagraniczne (ex US). Z natury więcej aktywów jest w funduszach inwestujących w USA, a tam polskich akcji przecież nie będzie wcale. Efekt jest taki, że największy fundusz ETF rynków rozwiniętych typu ex-US ma aktywa rzędu 61 mld USD, czyli ... nawet nieco mniejsze niż fundusz rynków wschodzących.

Podobny poziom aktywów w połączeniu z dużo niższą wagą Polski po awansie oznaczać musi nieuchronnie podaż akcji. Co ciekawe nasza własna kalkulacja pokazuje odpływy kapitału większe niż wynika z szacunków JPM (być może eksperci banku w kalkulacjach uwzględnili też fundusze spoza grupy Vanguard).

Nasza własna kalkulacja sugeruje podaż netto ze strony grupy Vanguard na poziomie ponad 600 mln USD i to tylko w przypadku funduszy typu ETF (na takim założeniu oparł kalkulacje też JPM). Ale Vanguard oferuje też obok ETF-ów tradycyjne fundusze o identycznym profilu. Faktyczny odpływ kapitału może być więc jeszcze większy.

JPM zwraca uwagę na jeszcze jeden niuans. Wraz z promocją, niektóre polskie spółki, które na razie są uznawane za duże (Large Cap) w indeksie rynków rozwiniętych, za rok staną się nagle małe (Small Cap) w indeksie krajów rozwiniętych.

Podobnie jak my w naszych wcześniejszych komentarzach, także JPM akcentuje kwestię ewentualnego awansu Polski w konkurencyjnej (i ważniejszej) klasyfikacji firmy MSCI. Zdaniem ekspertów promocja naszego kraju z MSCI Emerging Markets do MSCI World oznaczałaby de facto degradację naszych spółek w sztabach analitycznych. Podają przykład Grecji i Izraela, które awansowały na początku tego wieku (co ciekawe Grecja w ostatnich latach znów trafiła do "emergingów"). Banki z tych krajów były przed awansem "pokrywane" przez najlepszych i najbardziej doświadczonych zagranicznych analityków przypisanych do rynków wschodzących. Po przeniesieniu do rynków rozwiniętych te same spółki otrzymali do "pokrywania" początkujący analitycy, gdyż stały się one po prostu małe w tym gronie. Zmalała jakość analiz, zmniejszyło się zainteresowanie inwestorów.

JPM podaje przykład z własnego "podwórka". PKO BP to obecnie piąty największy bank w indeksie MSCI EMEA (Europa, Bliski Wschód i Afryka). Z kolei w razie przeniesienia Polski do rynków rozwiniętych, ten sam bank nie "załapałby się" do grona 25. największych europejskich banków analizowanych przez JPM.

Na razie JPM nie widzi jeszcze ryzyka degradacji. Zdaniem ekspertów reklasyfikacja przez FTSE Russell nie wywoła (na szczęście) rewolucji w zespołach analitycznych. To stałoby się dopiero po zmianach w indeksach MSCI. A do tego zdaniem JPM (jak i naszym) jeszcze daleka droga. Bank szacuje, że Polska do koszyka rynków rozwiniętych wg MSCI mogłaby trafić najwcześniej za 2,5 roku. Z naszych ustaleń dotyczących wymogów odnośnie poziomu rozwoju gospodarczego narzuconych przez MSCI wynikałoby, że ten termin jest jeszcze odleglejszy.

Reasumując, szacunki J.P. Morgan sugerują, że przeniesienie Polski do indeksu rynków rozwiniętych FTSE Russell we wrześniu 2018 może mieć negatywny wpływ w postaci odpływu kapitału. Prawdopodobnie będzie to jednak efekt jednorazowy i o ograniczonej skali (JPM Morgan podaje 340 mln USD; dla porównania, kapitalizacja spółek z WIG20 to ponad 100 miliardów USD). Jednocześnie wygląda na to, że trzeba się ... modlić, by nie doszło do szybkiego awansu Polski w ważniejszej klasyfikacji MSCI, bo to mogłoby oznaczać de facto m.in. degradację krajowych spółek w globalnych zespołach analitycznych.