Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

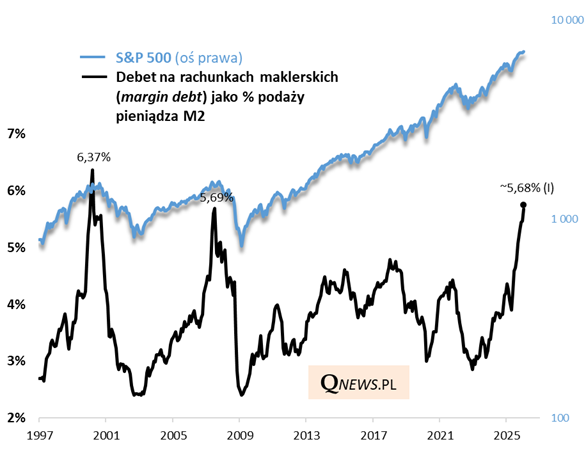

Jeśli traktować wahania poziomu tzw. debetu na rachunkach maklerskich w USA (margin debt) jako jeden z najważniejszych (najważniejszy?) barometrów aktywności spekulacyjnej na Wall Street (spekulacyjnej, bo debet oznacza dźwignię finansową), to trudno przejść obojętnie wobec najnowszego odczytu za styczeń.

Wzrost wielkości debetu o 4,4 proc. w ostatnim miesiącu (do prawie 1,28 biliona dolarów) popchnął jeszcze bardziej w górę obliczany przez nas współczynnik debetu do całego zasobu (podaży) pieniądza w gospodarce USA. Nasz wstępny szacunek pokazuje wzrost tego współczynnika do 5,68 proc. w styczniu. Tak się składa, że w efekcie współczynnik ten dorównał już niemal szczytowi aktywności spekulacyjnej z ... 2007 roku (5,69 proc.).

Jakkolwiek nie sposób wywróżyć, czy ten współczynnik nie będzie wspinał się jeszcze wyżej (gdyby miał osiągnąć rekord z czasów bańki internetowej z 2000 roku, to musiałby jeszcze bardziej podrosnąć), to jednak moje najnowsze badania jeszcze bardziej utwierdzają mnie w przekonaniu o przydatności tego miernika dla średnioterminowych inwestorów.

Okazuje się bowiem, że historycznie istniała dość silna (nieperfekcyjna, ale jednak wyraźna) zależność między mierzonym w ten sposób poziomem aktywności spekulacyjnej, a przyszłym zachowaniem indeksu S&P 500, szczególnie widoczna w 24-miesięcznym (czyli 2-letnim) horyzoncie inwestycyjnym. Im ta aktywność była bardziej nasilona, tym gorzej dla przyszłych stóp zwrotu (i na odwrót). Niby ta prawidłowość jest intuicyjnie oczywista, a jednak dopiero teraz widać ją w bardziej namacalny sposób.

Jaka bieżąca diagnoza? No cóż, przy tak nasilonej aktywności spekulacyjnej perspektywy na kolejne 24 miesiące wyglądają wedle tej prawidłowości dość negatywnie (mówiąc delikatnie). Na pocieszenie dodajmy jednak, że projekcje na krótsze okresy (np. 12-miesięczny) nie są z historycznego punktu widzenia tak jednoznaczne (brak tak silnej zależności) - innymi słowy, ta negatywna projekcja nie musi zacząć realizować się z dnia na dzień. Tak jak to z takimi zależnościami bywa, nie ma też żadnej gwarancji, że utrzyma się ona w tym kształcie w przyszłości.

Reasumując, wysoki poziom aktywności spekulacyjnej na Wall Street nie musi mieć negatywnych konsekwencji na krótką metę (to jest trudne do przewidzenia), ale traktowałbym opisane wyżej zależności jako sygnał do ostrożności w średnim horyzoncie.

Tomasz Hońdo, CFA, Quercus TFI S.A.