Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

W tym tygodniu Rezerwa Federalna wykona kolejny mały kroczek ku bessie, po raz ósmy w tym cyklu podnosząc stopy procentowe. Ale to jeszcze nie jest sprawdzony sygnał do "ewakuacji" z Wall Street.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Na nadchodzącym posiedzeniu (25-26 września) amerykańskie władze monetarne podniosą stopy procentowe o kolejne 25 punktów bazowych, do przedziału 2,0-2,25% – wynika z oczekiwań rynkowych implikowanych przez notowania kontraktów terminowych na poziom stóp.

Z pozoru wydarzenie to będzie mało istotne, bo powszechnie oczekiwane, ale dla nas każda kolejna podwyżka za oceanem jest impulsem do odświeżenia i zaktualizowania szacunków. Nie mamy bowiem większych wątpliwości co do tego, że w przeszłości serie podwyżek kosztów pieniądza w USA (a w ślad za nimi zazwyczaj podobna, w pewnym stopniu niejako wymuszona przez Fed, fala podwyżek na świecie) przyczyniały się lub może wręcz decydowały o wykolejeniu koniunktury gospodarczej i o załamaniu hossy na Wall Street, które promieniowało także na cały świat.

Prześledźmy zatem po kolei wszystkie te metody, które pozwalają określić w jakim punkcie cyklu monetarnego jesteśmy, a w szczególności jak daleko jeszcze do bessy/recesji?

Reguła nr 1 – bessa, gdy Fed … skończył podwyżki

Najprostsza obserwacja – przynajmniej biorąc pod uwagę dwie ostatnie wielkie bessy (2008/2009, 2000-2002) – jest taka, że amerykański rynek akcji wkraczał w fazę wielomiesięcznej, głębokiej przeceny nie w trakcie trwania podwyżek stóp procentowych, lecz kiedy te podwyżki dobiegły końca (a w przypadku ostatniej bessy nawet dopiero po rozpoczęciu obniżek). Mamy na to prostą teorię – kiedy Fed podnosi koszty pieniądza, jest to na ogół związane z dobrą koniunkturą gospodarczą (co jest dobre także dla akcji). Kiedy zaś kończy zaostrzanie polityki i zaczyna myśleć o jej złagodzeniu, może to być sygnał, że w gospodarce zaczyna dziać się coś niepokojącego (a to nie jest dobre dla giełdy).

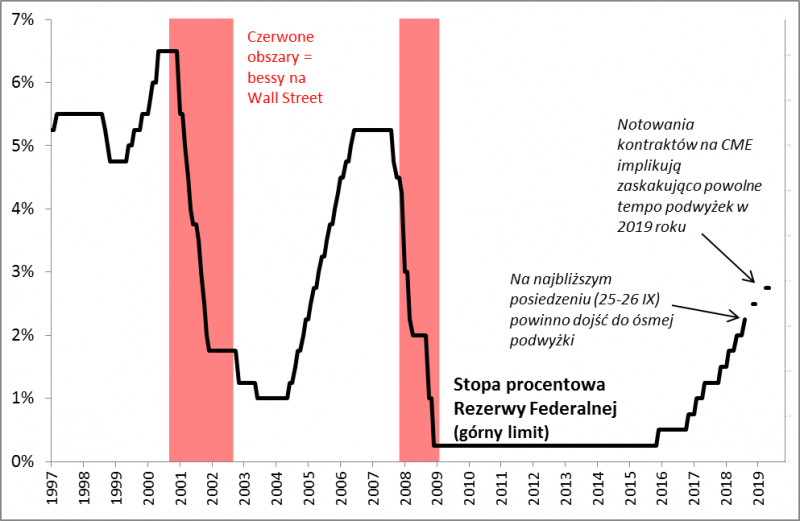

Na razie ten warunek nadejścia bessy oczywiście nie jest spełniony – Rezerwa Federalna właśnie ma po raz ósmy w tym cyklu podnieść stopy.

Rys. 1. Trwa cykl podwyżek stóp w USA i na razie nie widać jego końca na horyzoncie (to dobrze!)

Źródło: Qnews.pl, Rezerwa Federalna.

Reguła nr 2 – bessa, gdy rynek oczekuje spadku stóp

Ta reguła jest bezpośrednio związana z poprzednią. Sytuacja, w której rynek (ogół inwestorów) zaczyna się spodziewać, że w pewnym horyzoncie czasowym Fed będzie obniżał stopy, może oznaczać nadchodzące problemy z koniunkturą gospodarczą. Owa reguła jest o tyle ciekawa, że w tym roku pod lupę wzięli ją nawet badacze … Fedu. Z obliczeń Erica Engstroma i Stevena Sharpe wynika, że najmocniejszym statystycznie sygnałem ostrzegawczym przed recesją była historycznie sytuacja, w której rynek oczekiwał, że stopy procentowe za 18 miesięcy (półtora roku) będą niższe niż w punkcie wyjścia.

Czy ten warunek jest obecnie spełniony? Nie. Z notowań kontraktów na CME wynika, że za półtora roku stopy powinny być o ok. 0,6 pkt. proc. wyższe niż obecnie. Trajektoria przyszłych stóp oczekiwanych przez rynek jest ewidentnie wznosząca.

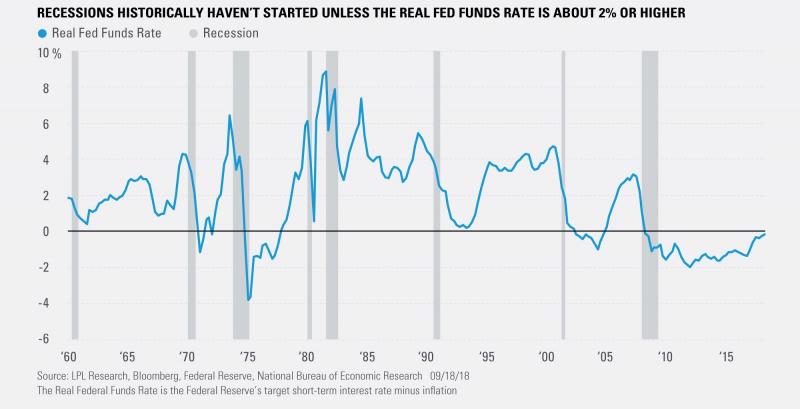

Reguła nr 3 – nie ma recesji bez wysokich realnych stóp

W powyższych rozważaniach mówimy wszędzie o nominalnym poziomie stóp. Jeśli zaś wziąć pod uwagę preferowane przez ekonomistów realne stopy (czyli nominalne pomniejszone o inflację), to okazuje się, że do wywołania recesji potrzebny był w przeszłości wzrost tak rozumianych kosztów pieniądza co najmniej powyżej progu 2 proc. (a często wyżej). A innymi słowy – nie było recesji bez wcześniejszego wzrostu realnych stóp powyżej 2 proc. Jak jest teraz? Realne stopy … dopiero dochodzą do zera po pobycie w strefie ujemnych odczytów. Do progu 2 proc. daleka droga (no chyba, że nagle osłabłaby inflacja).

Rys. 2. Realne stopy na razie ciągle niskie

Źródło: LPL Research.

Reguła nr 4 – bessa po głębokim odwróceniu („inwersji”) krzywej rentowności

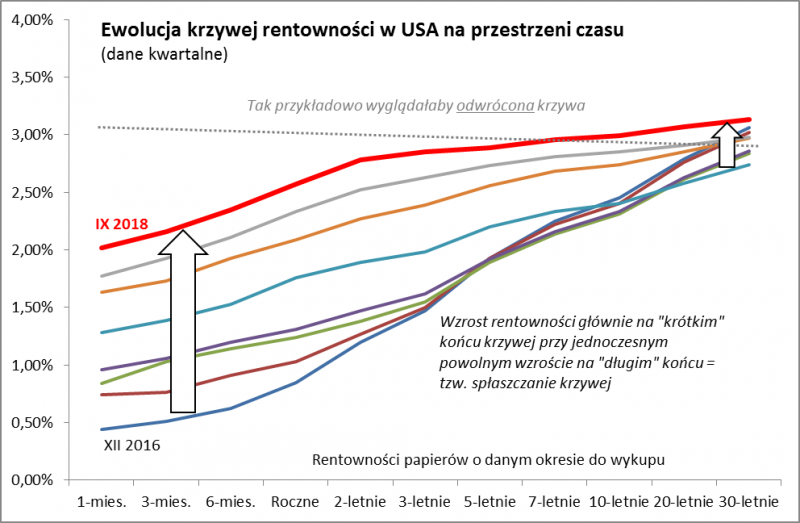

Przy okazji poprzedniej, czerwcowej podwyżki, jeszcze dokładniej zbadaliśmy temat odwrócenia krzywej rentowności obligacji skarbowych jako sprawdzonego prognostyka recesji. Doszliśmy wtedy do wniosku, że sygnałem do ewakuacji z Wall Street nie było w poprzednich dwóch cyklach ani samo spłaszczanie się krzywej rentowności (czyli sytuacja, w której zawęża się różnica między rentownościami długoterminowych i krótkoterminowych papierów skarbowych – z tym mamy do czynienia w ostatnich kilkunastu miesiącach), ani nawet odwrócenie krzywej (długoterminowe rentowności niższe od krótkoterminowych). Potrzebne było natomiast GŁĘBOKIE odwrócenie, które zdefiniowaliśmy jako sytuację, w której rentowność papierów 10-letnich jest o ponad 0,5 pkt. proc. NIŻSZA od rentowności papierów półrocznych.

Również i ten warunek nie jest obecnie spełniony. Rentowność 10-latek jest o ok. 0,6 pkt. proc. WYŻSZA od rentowności papierów 6-miesięcznych. Aby pojawił się omawiany sygnał, musiałoby dojść do ruchu o ponad 1 pkt. proc. Ten ruch mógłby się odbyć na skutek: (a) wzrostu krótkoterminowych rentowności (to byłby skutek dalszych podwyżek stóp) i/lub (b) spadku długoterminowych rentowności. Zakładając czysto teoretycznie, że w grę wchodzi tylko opcja (a), można łatwo wyliczyć, że Rezerwa Federalna musiałaby podnieść stopy jeszcze o wspomniany 1 pkt. proc. W obecnym tempie (0,25 pkt. proc. na jednym posiedzeniu) oznaczałoby to jeszcze cztery kolejne podwyżki.

Rys. 3. Krzywa rentowności obligacji ulega „spłaszczeniu”, ale do jej odwrócenia jeszcze sporo brakuje

Źródło: Qnews.pl, Rezerwa Federalna.

W tym roku jest zaplanowane już tylko jedno (nie licząc wrześniowego) posiedzenie uznawane zwyczajowo za decyzyjne (połączone z konferencją prasową i publikacją projekcji makro) – w grudniu. Pozostałe, wynikające z naszej kalkulacji trzy podwyżki musiałyby się więc odbyć w 2019 roku. Tutaj pojawia się jednak pewien problem z szacunkami, bo czerwcowa decyzja szefa Fedu Jerome Powell’a o organizowaniu konferencji prasowej po każdym posiedzeniu od przyszłego roku wywołała spekulacje, że być może jako decyzyjne będzie trzeba traktować już każde posiedzenie. Gdyby tak faktycznie było i Fed chciał przyspieszyć podwyżki, to „brakujące” trzy ruchy stóp odbyłyby się w styczniu, marcu i na początku maja. Gdyby jednak utrzymano dotychczasową praktykę (podwyżki tylko wraz z publikacją projekcji), to decyzje o zaostrzeniu miałyby miejsce w marcu, czerwcu i wrześniu.

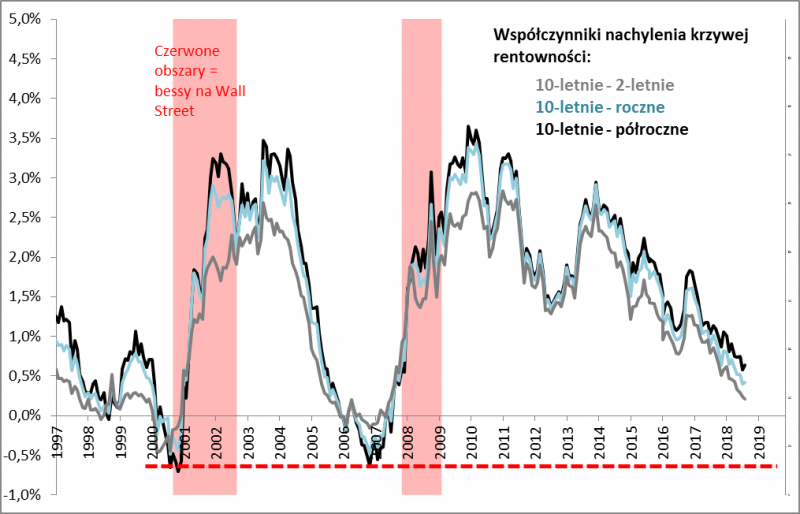

Rys. 4. Sygnałem bessy było w poprzednich dwóch przypadkach głębokie odwrócenie krzywej (a potem gwałtowne „wystromienie”)

Źródło: Qnews.pl, Rezerwa Federalna.

Co ciekawe z notowań kontraktów na stopy nie wynika wcale, by Fed miał się spieszyć z podwyżkami. Według kalkulacji CME notowania implikują zaledwie 34-proc. prawdopodobieństwo, że na koniec 2019 roku stopy osiągną pułap 2,5-2,75 proc., czyli nieznacznie wyższy niż obecnie. To mniej niż wynikało z czerwcowych projekcji władz monetarnych, których członkowie uważali średnio rzecz biorąc, że na koniec 2019 stopy powinny dojść do ok. 3 proc. Już w środę przekonamy się czy coś nowego w tym zakresie przyniosą najnowsze projekcje.

KONKLUZJE:

- Na nadchodzącym posiedzeniu amerykańskie władze monetarne po raz ósmy w tym cyklu podniosą stopy procentowe;

- Żadna ze sprawdzonych metod nie sygnalizuje jeszcze, że na obecnym etapie stopy urosły już wystarczająco mocno, by wykoleić gospodarkę i giełdę;

- Szacujemy, że do pojawienia się niebezpiecznego sygnału potrzeba by jeszcze czterech kolejnych podwyżek (oprócz wrześniowej), zakładając dotychczasowe tempo;

- Następna podwyżka powinna mieć miejsce w grudniu, ale losy kolejnych są niejasne – rynek oczekuje powolnego zaostrzania w przyszłym roku.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.