Bądź na bieżąco! Zapisz się na NEWSLETTER

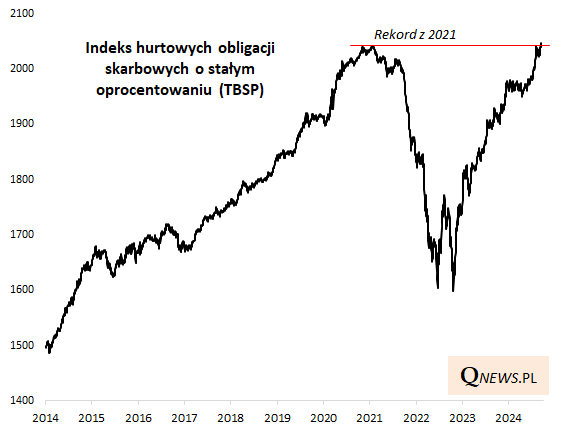

Wreszcie! Po ponad 3,5 roku indeks TBSP, gromadzący krajowe obligacje skarbowe o stałym oprocentowaniu i zerokuponowe, w końcu zdołał pokonać dotychczasowy historyczny rekord ze stycznia 2021.

Dlaczego tak długo trzeba było czekać na nowy rekord, o który - mogłoby się wydawać - w przypadku obligacji nie powinno być przecież tak trudno? Bo w latach 2021-22 instrumenty dłużne, szczególnie właśnie te o sztywno ustalonym w momencie emisji oprocentowaniu, musiały przejść szokowe dostosowanie cen do skokowo rosnących stóp procentowych w Polsce i na świecie. Od tego czasu oczywiście wiele się zmieniło, a teraz szansą dla obligacji są nadchodzące obniżki stóp.

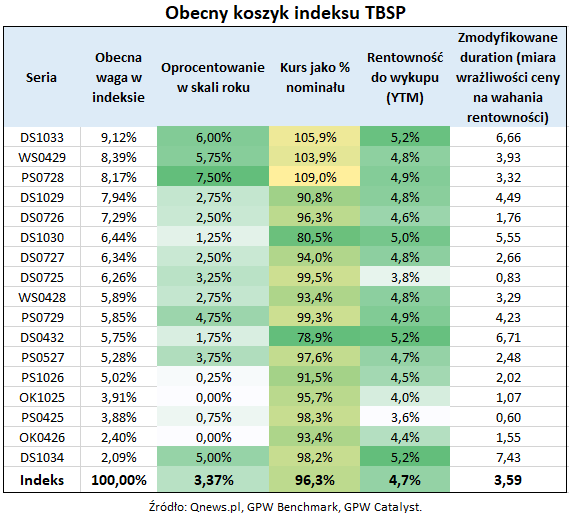

Aby dobrze zrozumieć perspektywy tego indeksu obligacji, warto "zajrzeć pod maskę" i przyjrzeć się papierom wchodzącym w skład jego koszyka. W poniższej tabeli przedstawiamy podstawowe parametry decydujące o stopach zwrotu oraz miarę ryzyka (zmienności), jaką jest tzw. zmodyfikowane duration.

Pobicie historycznego rekordu przez indeks odbyło się kosztem spadku jego średniej ważonej rentowności do wykupu (YTM; liczonej na podstawie rentowności poszczególnych komponentów) poniżej progu 5 proc. (obecnie 4,7 proc.). W momencie, gdy indeks ustanawiał dno bessy na jesieni 2022, rentowność była niemal dwukrotnie wyższa.

Ale jest też dobra wiadomość - nawet po skurczeniu się, obecna rentowność i tak jest zdecydowanie wyższa niż na początku 2021, przed wspomnianą bessą - wtedy wiele obligacji miało niemal zerowe (!) YTM.

Zasadniczą różnicą w porównaniu zarówno z dnem bessy, jak i z jej początkiem, jest wyraźnie wyższe oprocentowanie części obligacji, szczególnie tych wyemitowanych stosunkowo niedawno (czyli już w warunkach wyższych stóp procentowych). W odróżnieniu od sytuacji sprzed ponad trzech lat, obecnie niektóre serie instrumentów mają oprocentowanie sięgające 5-7,5 proc. Średnie ważone oprocentowanie liczone dla indeksu to ok. 3,4 proc. Im jest ono wyższe, tym szybszy i bardziej liniowy wzrost indeksu (bo odsetki naliczane są codziennie).

Drugim (bardziej zmiennym) elementem składającym się na rentowność, jest ewentualne dyskonto kursu rynkowego względem wartości nominalnej. Na jesieni 2022 było ono niezwykle głębokie, ale nawet teraz ciągle istnieje ono w przypadku większości instrumentów z koszyka. Indeks jako całość jest wyceniany na 96,3 proc. nominału, co oznacza prawie 4-proc. dyskonto. W trakcie ustanawiania poprzedniego rekordu ponad 3,5 roku temu powszechna była natomiast premia, a nie dyskonto w wycenach.

Reasumując, pokonanie przez indeks TBSP rekordu z 2021 to symboliczna chwila. Na szczęście obecna rentowność obligacji, jak i ich oprocentowanie, jest ciągle na zdecydowanie wyższych pułapach niż na początku 2021.

Tomasz Hońdo, CFA, Quercus TFI S.A.