Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Po miesiącach rekordowej bessy krajowe obligacje o stałym oprocentowaniu zaczęły w lipcu powracać do łask w spektakularnym stylu. Piszemy o czterech przełomowych sygnałach na tym rynku.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Poprzednią naszą obszerną analizę dotyczącą krajowego rynku obligacji skarbowych o stałym oprocentowaniu, która ukazała się w końcówce czerwca, zatytułowaliśmy „Bliżej końca szoku na rynku obligacji”. Wskazywaliśmy wtedy na przysłowiowe światełka w tunelu, mogące zapowiadać koniec rekordowej bessy w przypadku stałokuponówek. Ponad miesiąc później czas nawiązać do tamtych rozważań i je zaktualizować, bo zakończony właśnie lipiec przyniósł mocne sygnały, obok których ciężko przejść obojętnie.

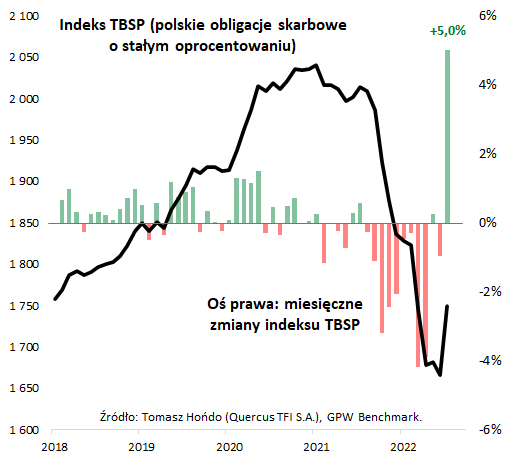

1. Lipiec z rekordowo dodatnią stopą zwrotu

To, że lipiec przyniósł dodatnie stopy zwrotu z obligacji o stałym oprocentowaniu, nie jest samo w sobie szczególnie zaskakujące, bo to właśnie ten miesiąc roku znany jest z tego, że w całej historii indeksu TBSP (Treasury BondSpot Poland) jako jedyny przynosił zawsze bez wyjątku dodatnie wyniki. Ale w tym roku lipcowy rezultat przerósł najśmielsze oczekiwania. TBSP w lipcu podskoczył aż o 5 proc. Jeśli przejrzymy całą historię tego benchmarku, sięgającą końcówki 2006 roku, okaże się, że tak znakomitej miesięcznej stopy zwrotu nie odnotowano jeszcze nigdy! Najbliżej tego rezultatu był tylko listopad 2008 roku.

Źródło: Qnews.pl, GPW Benchmark.

Po całej, niemal nieprzerwanej serii ujemnych miesięcznych stóp zwrotu trwającej od sierpnia 2021 roku tak spektakularny dodatni wynik może być potencjalnie postrzegany jako przełom.

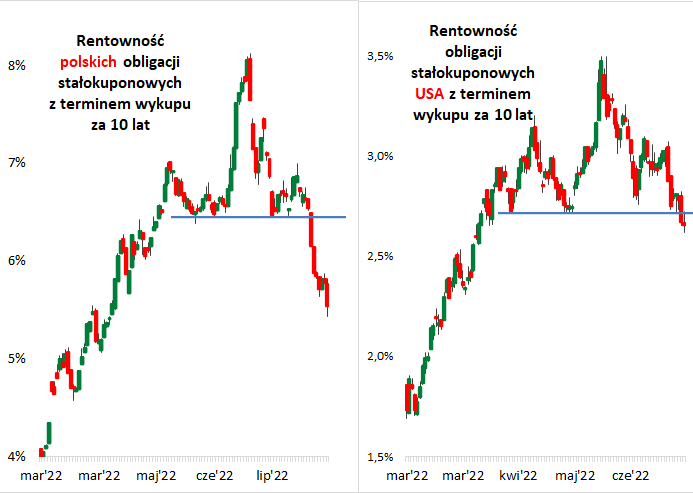

2. Gwałtowne wybicie z technicznej formacji

Więcej na temat źródeł lipcowego wystrzału TBSP możemy powiedzieć, odwołując się do wykresu rentowności obligacji, np. o 10-letnim okresie do wykupu. Końcówka miesiąca przyniosła gwałtowne wybicie dołem z tzw. formacji głowy z ramionami (RGR), o której pisaliśmy w naszych komentarzach w poprzedzających tygodniach. Rentowność cofnęła się do poziomu poprzednio obserwowanego jeszcze na początku kwietnia (co oznacza, że odpowiednio podniosły się zmieniające się odwrotnie do rentowności ceny obligacji). Z czymś takim nie mieliśmy jeszcze do czynienia w trakcie trendu wzrostowego rentowności, który przybrał na sile na jesieni 2021.

Obok przełomu w sferze statystycznej (miesięczne stopy zwrotu) mamy zatem przełomowe sygnały w sferze analizy technicznej.

Źródło: Qnews.pl, Stooq.pl.

Podobny sygnał (wybicie dołem z formacji RGR) pojawił się też pod koniec tygodnia na amerykańskim rynku obligacji.

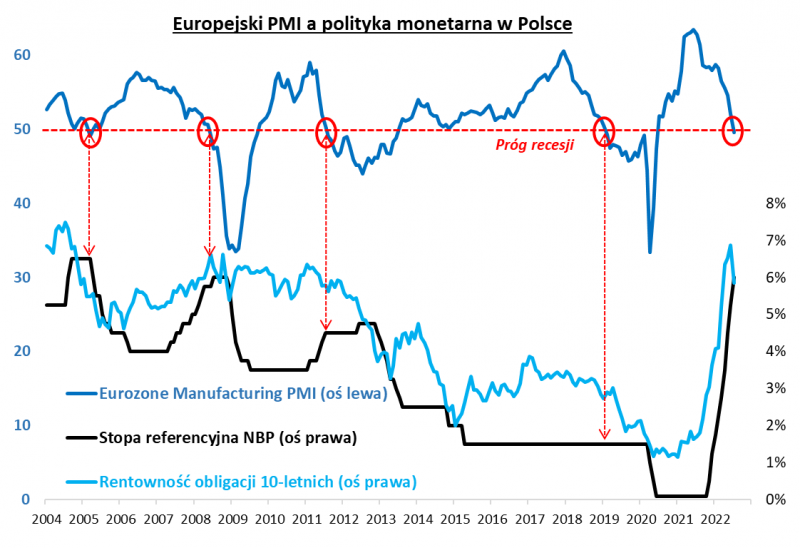

3. Psująca się koniunktura może zatrzymać podwyżki stóp

Czy równie przełomowe sygnały widać jednak w sferze fundamentalnej? Czy istnieją realne szanse na rychłe zakończenie cyklu podwyżek stóp procentowych w Polsce, który wywołał tak drastyczną bessę na rynku obligacji?

Odwołajmy się ponownie do naszych spostrzeżeń dotyczących relacji między zmianami stóp, a koniunkturą gospodarczą. Już od miesięcy zwracamy konsekwentnie uwagę na fakt, że na przestrzeni ostatnich dwóch dekad Rada Polityki Pieniężnej kończyła podwyżki mniej więcej wtedy (czasem nieco wcześniej, czasem nieco później), gdy wskaźnik koniunktury w przemyśle strefy euro (Eurozone Manufacturing PMI) spadał poniżej granicy 50 pkt., której przekroczenie w dół uznawane jest za oznakę recesji w sektorze wytwórczym.

I również pod tym względem lipiec przynosi przełom, wraz ze spadkiem europejskiego PMI poniżej pułapu 50 pkt. (stało się to po raz pierwszy od lutego 2019). Ewidentnie gospodarka strefy euro, której kondycja jest przecież kluczowa dla polskiego eksportu, zaczyna dostawać coraz większej zadyszki. Jeśli połączymy to z faktem, że nasze modele wyprzedzające (oparte m.in. na zmianach podaży pieniądza) prognozują spadek PMI na jeszcze dużo niższe poziomy, to otrzymujemy wizję pogłębiającego się spowolnienia, a nawet recesji w nadchodzących kwartałach.

Źródło: Qnews.pl, NBP, S&P Global, Stooq.pl.

O ile wcześniej banki centralne mogły koncentrować się na walce z inflacją, to teraz im widmo recesji będzie stawało się coraz bardziej realne, tym większy będą miały dylemat. Rynek obligacji zaczyna to dostrzegać.

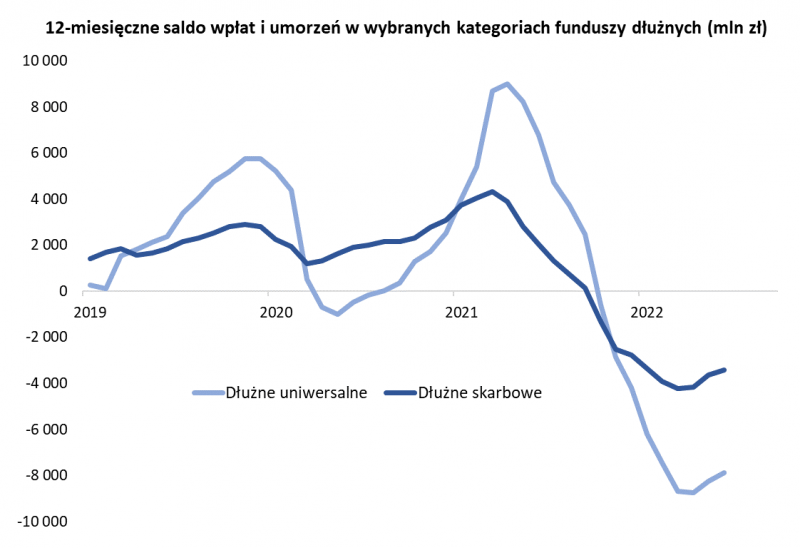

4. Słabnące odpływy z funduszy

O pierwszych sygnałach słabnięcia odpływów kapitału z funduszy inwestycyjnych pisaliśmy już we wspomnianej czerwcowej analizie, bazując na danych za maj. Teraz, bazując na danych za czerwiec, możemy podtrzymać tę tezę. Na wykresie widać, że 12-miesięczne salda nabyć i umorzeń, choć ciągle mocno ujemne, to jednak wyraźnie zakręcają w górę. Po bardzo udanym dla obligacji skarbowych lipcu można oczekiwać, że ta tendencja stanie się jeszcze silniejsza.

Źródło: Qnews.pl, IZFiA.

Reasumując, obok lipcowego zwrotu na rynku obligacji o stałym oprocentowaniu ciężko przejść obojętnie. Odnotowaliśmy cztery ważne przełomowe sygnały, w sferze statystycznej, technicznej, fundamentalnej i związanej z przepływami kapitału. Oczywiście nie oznacza to, że teraz każdy miesiąc będzie już tylko na plusie, ale długoterminowy trend zaczyna się najwyraźniej zmieniać.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.