Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Przekroczenie umownego progu bessy przez indeks amerykańskich spółek technologicznych, przyspieszenie podwyżek stóp procentowych w Polsce czy też wzrost rentowności obligacji do poziomu najwyższego od czternastu lat – to tylko niektóre sygnały, które zapisują kończący się miesiąc na kartach historii.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Po niezwykle burzliwym I kwartale pierwszy miesiąc kolejnego kwartału też pozostawia po sobie niezapomniane wrażenia. Wybraliśmy dziesięć ciekawych sygnałów rynkowych kwietnia, które mogą mieć implikacje na przyszłość.

1. Defekt kwietnia na giełdach

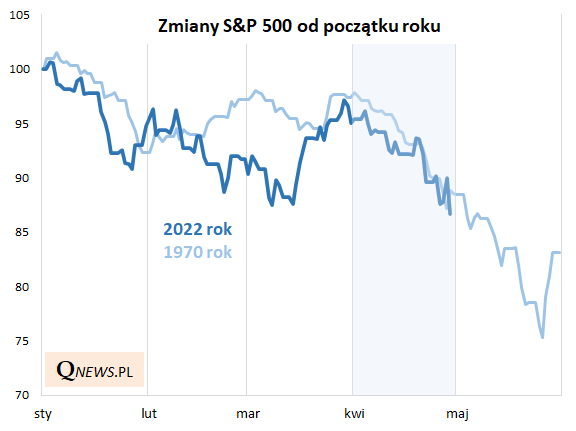

W przypadku rynków akcji kwiecień ma to do siebie, że należy do … najlepszych miesięcy – przynajmniej taki obraz kreują prowadzone przez nas statystyki miesięczne dotyczące Wall Street. Niestety w tym roku korzysta sezonowość zupełnie zawiodła nadzieje na poprawę koniunktury po słabym I kwartale. Poszukiwania równie słabego kwietnia zaprowadziły nas (w chwili pisania tego artykułu, czyli po sesji 27 IV) aż do … 1970 roku. To dość wymowna data, bo rozpoczynające się wtedy lata 70. XX wieku zasłynąć miały przecież z uporczywej stagflacji – oby tym razem sytuacja w gospodarkach nie rozwinęła się w tak niekorzystnym kierunku.

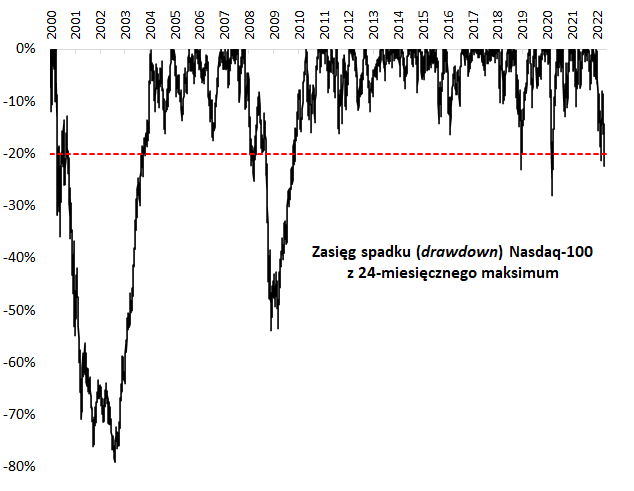

2. Spółki technologiczne formalnie w bessie

Ostatni tydzień kwietnia przyniósł wymowny sygnał w segmencie spółek technologicznych na Wall Street. Indeks Nasdaq-100, znany z korporacji-gigantów, takich jak Apple, Microsoft, Amazon, Tesla czy Alphabet, zaliczył przeszło 20-proc. spadek od szczytu hossy (odnotowanego w końcówce grudnia ub.r.). Według popularnego, medialnego kryterium oznacza to przekroczenie formalnego progu bessy. Natomiast fakty historyczne prowadzą do konkluzji, że „na dwoje babka wróżyła” – ani nie gwarantują nadejścia wielomiesięcznego rynku niedźwiedzia (w ostatnich dwóch przypadkach Nasdaq powiększył skalę przeceny maksymalnie do -28 proc. i -23 proc.), ani też nie gwarantują, że jest to już super okazja do zakupów (patrz – bessy z lat 2008 i 2000-02). Wskazana jest chyba ostrożność, bo wyśrubowanym wycenom spółek technologicznych nie służą choćby wyższe stopy procentowe.

3. Małe spółki w USA najniżej od grudnia 2020

Błędem byłoby sądzić, że trend spadkowy na Wall Street dotyka wyłącznie niedawnych technologicznych idoli rynkowych. Szeroki indeks Russell 2000, grupujący liczne grono mniejszych spółek, w trakcie ostatniego tygodnia kwietnia zawędrował do poziomu najniższego od … grudnia 2020. Również i tutaj skala przeceny liczona od szczytu przekroczyła już próg 20 proc. Przypomnijmy, że na przestrzeni ubiegłego roku wielokrotnie zwracaliśmy uwagę na uporczywą stagnację notowań małych spółek – interpretowaliśmy ją wtedy jako tzw. negatywną dywergencję, mogącą zapowiadać kłopoty całemu rynkowi akcji (co okazało się trafną diagnozą).

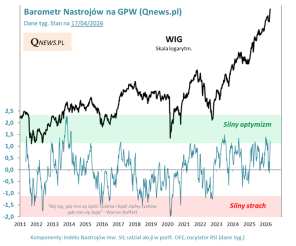

4. WIG ponad 100 sesji od szczytu hossy

Wraz z początkiem kwietnia pobyt rodzimego WIG-u poniżej jesiennego szczytu hossy wydłużył się do ponad 100 sesji, a w końcu miesiąca – do 119 dni handlowych. Czy to dużo? Wyliczyliśmy, że w przypadku wszystkich większych spadków na GPW z ostatniego ćwierćwiecza (rozpoczętych w latach 2018, 2015, 2011, 2007, 2000, 1997) okres pomiędzy szczytem hossy, a tzw. twardym dnem przeceny wyniósł średnio ponad 340 sesji. Na razie ta historyczna „norma” została zatem wyrobiona dopiero w ok. 1/3. Pocieszające, że z kolei jeśli chodzi o zasięg spadku od szczytu, podobna norma (wynosząca -30 proc.), w końcówce kwietnia była wyrobiona już w przeszło 2/3.

5. Rynki wschodzące blisko testu dołka

Kwiecień na emerging markets stał pod znakiem skasowania niemal całego odreagowania z marca. Indeks MSCI EM powrócił w okolice kilkunastomiesięcznego minimum. Rynki wschodzące, które jako pierwsze rozpoczęły wędrówkę ze szczytów hossy (jeszcze w lutym 2021), są teraz pod presją nie tylko dekoniunktury i lockdown’ów w Chinach, lecz również zaostrzania polityki monetarnej przez amerykański Fed. Ale kto wie, może w warunkach technicznego wyprzedania zderzenie z marcowym dołkiem pomoże indeksowi emerging markets przynajmniej przejściowo odbić się dla odmiany w górę?

6. Na Wall Street najtaniej od dwóch lat

Nie ma tego złego, co by na dobre nie wyszło – wskaźnik ceny do prognozowanych zysków spółek z S&P 500 spadł do poziomu najniższego od dwóch lat. Pytanie jednak czy to wystarczy. P/E w okolicy 18 ciągle jest prawie 20 proc. powyżej kilkudekadowej średniej. A przecież stopy procentowe i rentowności obligacji idą w górę.

7. Gospodarki z mocnymi twardymi danymi i spadkiem wskaźników wyprzedzających

Mijający miesiąc przyniósł szacunki nawet 8-proc. wzrostu realnego PKB w Polsce (rok do roku) w I kwartale. Wobec tego można zadać sobie pytanie – dlaczego rynek akcji spisuje się tak słabo? Bo dla niego liczą się oczekiwania, a nie opóźnione dane nt. PKB. Tymczasem kwiecień przyniósł również dalszy, zgodny zjazd obserwowanych przez nas wskaźników wyprzedzających koniunktury. Przykładowo, flagowy Eurozone Manufacturing PMI wg wstępnego odczytu znalazł się najniżej od 15. miesięcy. Spowolnienie postępuje, ale jest ciągle na wczesnym etapie.

8. Siedem podwyżek stóp w Polsce

Kwiecień przyniósł siódmą podwyżkę stopy referencyjnej NBP, i to jaką – o całe 100 punktów bazowych, do 4,5 proc., czyli poziomu niewidzianego od … dziesięciu lat. Na tym nie koniec, bo kolejny mocny ruch spodziewany jest na posiedzeniu Rady Polityki Pieniężnej tuż po majówce. W ten sposób wyrównany zostanie rekord, jeśli chodzi o długość serii podwyżek (osiem), odnotowany w 2008 roku. Największa również od 2008 roku jest fala podwyżek stóp na świecie – podaje Bank of America.

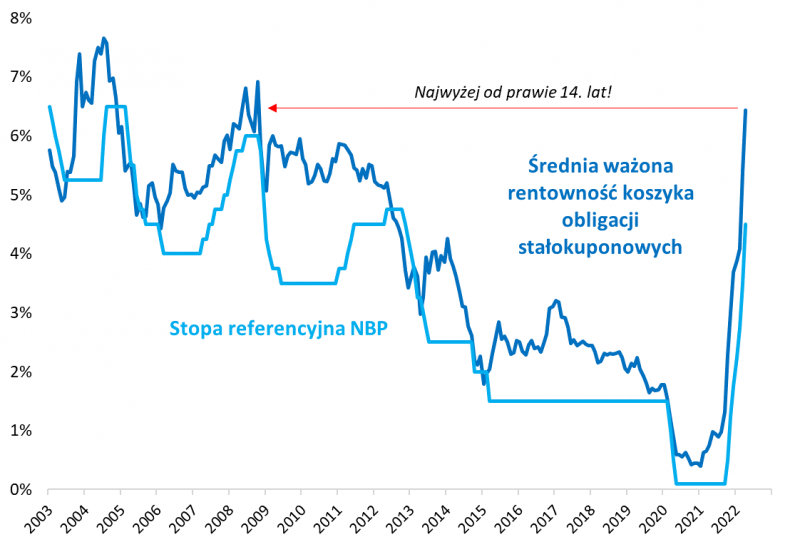

9. Rentowności obligacji powyżej 6 proc.

Kwiecień przyniósł kontynuację trendu wzrostowego rentowności obligacji skarbowych pod wpływem oczekiwań na dalsze podwyżki stóp. Średnia ważona rentowność papierów stałokuponowych podawana przez Bloomberg zawędrowała powyżej 6 proc. w skali roku – do poziomu najwyższego od … prawie 14. lat. Można zakładać, że obligacje będą coraz bardziej łakomym kąskiem dla wytrwanych inwestorów, szczególnie że banki komercyjne nie spieszą się z podnoszeniem oprocentowania depozytów.

10. Krzywa rentowności postraszyła

Perspektywa spowolnienia gospodarek na horyzoncie w połączeniu z zaostrzaniem polityki monetarnej przez Fed doprowadziła do zjawiska, którego inwestorzy nie obserwowali od okresu poprzedzającego pandemiczną recesję – odwrócenia krzywej rentowności obligacji w USA. Na razie odwrócenie było tylko częściowe, co zdaje się odsuwać w czasie widmo recesji, ale kolejne miesiące pokażą, czy ten złowieszczy fenomen nie powróci.

Reasumując, kwiecień wbrew swej słynnej korzystnej sezonowości ugruntował rozwijające się wcześniej trendy jeśli chodzi o akcje, obligacje i stopy procentowe.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.