Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Jeśli wierzyć historycznym zależnościom, trwająca od kilkunastu miesięcy fala podwyżek stóp procentowych na świecie, w którą wpisują się decyzje rodzimej RPP, na przestrzeni tego roku przyniesie dalsze pogłębienie spadku wskaźników koniunktury gospodarczej. Rynki akcji już zaczęły to dyskontować w trakcie ostatnich burzliwych miesięcy.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Początek nowego kwartału przynosi mocne akcenty w polityce monetarnej. Rodzima Rada Polityki Pieniężnej, która jeszcze pół roku temu wzbraniała się przed jakąkolwiek reakcją na rozkręcającą się inflację, teraz tak rozpędziła się w zacieśnianiu polityki pieniężnej, że podniosła stopę referencyjną po raz siódmy w tym cyklu, i to tym razem o niewidziane od prawie 22. lat (!) 100 punktów bazowych.

Działania RPP wpisują się w globalną falę podwyżek stóp, na którą w naszych analizach zwracamy uwagę już od roku, kiedy to za zacieśnianie polityki monetarnej zabrały się pierwsze, początkowo dość nieliczne rynki wschodzące. Tymczasem od początku tego roku stopy podniosły banki centralne w 17 spośród 37 krajów zestawionych przez Bank Rozrachunków Międzynarodowych. Niektóre – jak nasz NBP – koszt pieniądza podniosły już kilka razy od stycznia.

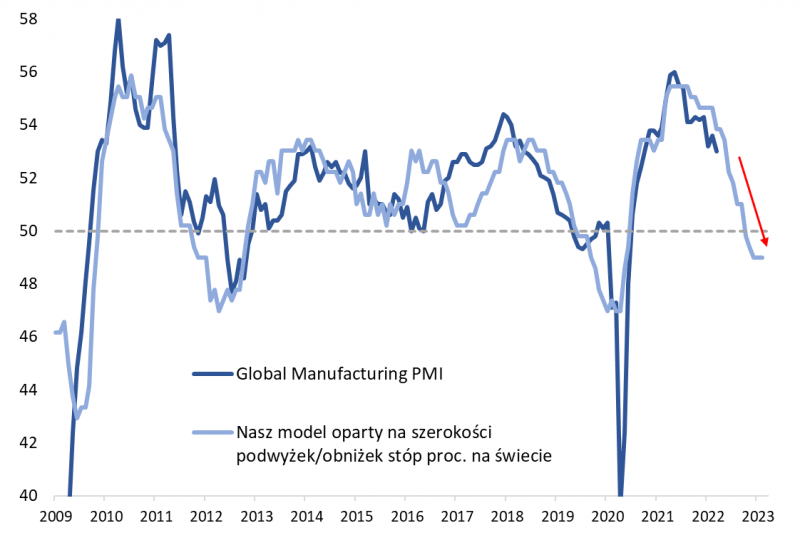

Dlaczego śledzenie poczynań banków centralnych jest tak ważne? Bo globalna fala podwyżek stóp zgodnie z historycznym wzorcem powinna przynieść globalne spowolnienie gospodarcze, będące ceną za stłumienie inflacji. Nasz model sygnalizuje, że opóźnionym w czasie efektem ubocznym fali podwyżek rozpędzającej się od kilkunastu miesięcy, będzie dalsze zejście w dół wskaźnika koniunktury w światowym przemyśle (Global Manufacturing PMI). Ten proces zresztą ewidentnie już trwa – w marcu wskaźnik znalazł się na poziomie najniższym od półtora roku. Na tym jednak zapewne nie koniec. Na podstawie modelu można rozsądnie zakładać, że gdzieś na przełomie roku PMI będzie testował recesyjną granicę 50 punktów.

Rys. 1. Odroczonym w czasie efektem globalnej fali podwyżek stóp jest pogłębiające się spowolnienie gospodarcze

Źródło: Qnews.pl, Bank for International Settlements, Bloomberg.

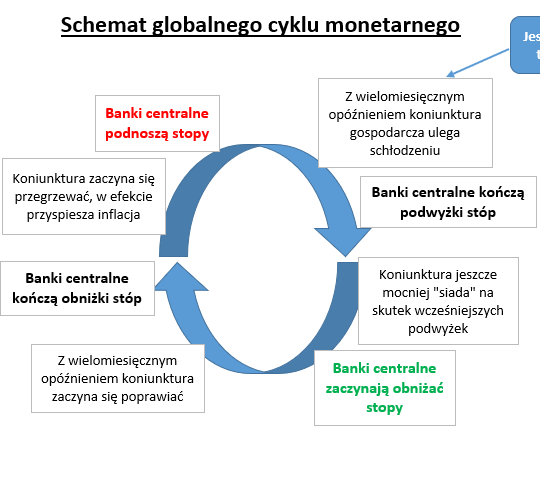

Kluczowy w tym wszystkim jest efekt opóźnienia między decyzjami banków centralnych, a zmianami koniunktury gospodarczej, który nasz model szacuje na 12 miesięcy. Jest to zresztą zgodne z intuicją i teorią ekonomii. Tzw. transmisja impulsów monetarnych do gospodarki nie jest zjawiskiem natychmiastowym, lecz rozłożonym w czasie.

Pojawia się pytanie – czy pierwsze, widoczne już symptomy schładzania koniunktury nie powinny zachęcać banki centralne do wstrzymania zacieśniania polityki monetarnej? Wydaje się, że jest na to ciągle za wcześnie, gdyż banki centralne działają z charakterystyczną inercją. Przykładowo zaobserwowaliśmy, że rodzima RPP poprzednie cykle podwyżek stóp kończyła nie wtedy, gdy europejski PMI (Eurozone Manufacturing PMI) zaczynał wyraźnie zakręcać w dół (tak jak w ostatnich miesiącach – podobnie jak ma to miejsce w przypadku wspomnianego wcześniej globalnego wskaźnika), lecz dopiero wtedy, gdy wędrował w okolicę recesyjnej granicy 50 pkt. A z taką sytuacją dopiero będziemy mieli do czynienia zapewne bliżej końcówki roku.

Rys. 2. Mechanizm opóźnionego sprzężenia zwrotnego między polityką banków centralnych i koniunkturą

Źródło: Qnews.pl.

Co to wszystko oznacza z punktu widzenia inwestorów? Hamowanie gospodarek, którego należy się spodziewać w dalszej części roku, tworzy mocno problematyczne środowisko dla rynków akcji. O ile silne turbulencje z I kwartału oznaczają, że dotychczasowy zjazd wskaźników PMI został już w pełni zdyskontowany, to jednocześnie w cenach nie ma jeszcze uwzględnionej dalszej prawdopodobnej wędrówki w kierunku poziomów pachnących recesją.

Z kolei z punktu widzenia rynku długu optymalnym punktem do zakupów rekordowo przecenionych obligacji stałokuponowych będzie teoretycznie moment, w którym RPP w końcu na tyle przestraszy się postępującego spowolnienia, że zrezygnuje z dalszych podwyżek stóp.

Na pierwszy rzut oka głównym zastrzeżeniem do tych rozważań jest fakt, że w najważniejszej gospodarce świata, w USA, cykl podwyżek stóp dopiero nieśmiało wystartował. Optymista powie, że historycznie pierwsze podwyżki za oceanem nie wywierały praktycznie żadnego wrażenia na rozpędzonych cenach akcji. Owszem, ale ten argument nie wydaje się wcale taki mocny po bliższym zbadaniu sprawy.

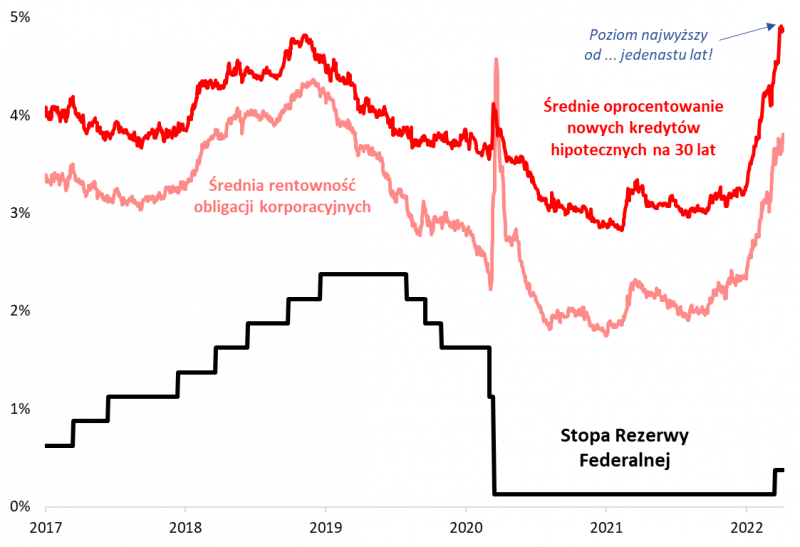

Po pierwsze, fakt że oficjalne stopy za oceanem dopiero ledwie drgnęły w górę, nie oznacza, że to samo dzieje się z rynkowymi kosztami pieniądza. Te bowiem wystrzeliły w tempie nieporównywalnym do ospałych działań Fedu, który wydaje się rekordowo spóźniony względem inflacji. Weźmy przykładowo oprocentowanie nowych kredytów hipotecznych, które – na razie na chwilę – znalazło się ostatnio na poziomie najwyższym od jedenastu lat. Średnia stawka w przypadku 30-letnich pożyczek zawędrowała już w pobliże 5 proc., czyli do poziomu, który w poprzednim cyklu osiągnęła dopiero, gdy Fed … kończył całą serię podwyżek stóp (przełom 2018/19). Również wystrzał rentowności obligacji korporacyjnych dowodzi, że ciągle ultra niskie stopy Fedu tworzą pewnego rodzaju iluzję taniego pieniądza, skoro rzeczywiste koszty tego pieniądza w gospodarce są już takie jak wcześniej po całych seriach podwyżek stóp.

Rys. 3. Fed niby dopiero na początku cyklu podwyżek stóp, ale rynkowe koszty pieniądza już mocno urosły

Źródło: Qnews.pl, Bloomberg.

Po drugie tym razem wystarczyła jedna, symboliczna podwyżka przez Fed, by pojawił się złowieszczy sygnał, z jakim poprzednio również mieliśmy do czynienia dopiero po całej serii podwyżek – z odwróceniem krzywej rentowności obligacji. Inwersja dotyczy na razie nieco dłuższych papierów, począwszy od ok. 2-3 lat wzwyż, natomiast w segmencie krótszych instrumentów krzywa jest ciągle stroma (co wynika z oczekiwań na kolejne podwyżki stóp). Z naszych obserwacji wynika, że na im większym odcinku krzywa będzie odwrócona, tym bliżej będzie do recesji w USA. Wszystko to wpisuje się w tezę o postępującym spowolnieniu gospodarczym.

Reasumując, znajdujemy się w tym punkcie globalnego cyklu monetarnego, w którym wskaźniki koniunktury już sygnalizują spowolnienie – od kilku miesięcy dyskontowane przez rynki akcji – będące opóźnionym w czasie efektem utrzymującej się od roku fali podwyżek stóp procentowych. To spowolnienie jest zarazem ciągle na zbyt wczesnym etapie, by przekonać banki centralne do zakończenia podwyżek. Historia kołem się toczy…

Nadchodzi zacieśnianie ilościowe (QT)

Opublikowane właśnie zapiski z marcowego posiedzenia amerykańskich władz monetarnych przyniosły więcej wskazówek na temat zapowiadanej wcześniej redukcji bilansu Fedu, będącej de facto odwrotnością QE (luzowania ilościowego) i przez rynek okrzykniętej mianem „QT” (zacieśnianie ilościowe). Redukcja ma wystartować już po majowym posiedzeniu Fedu i ma się odbywać w „tempie szybszym niż w latach 2017-19”, kiedy to poprzednio próbowano „znormalizować” bilans. Tamte próby odbijały się czkawką rynkom finansowym, aż wreszcie całkowicie je zarzucono, by wraz z wybuchem pandemii rozpocząć … rekordowe QE. Z zapisków wynika, że tak jak poprzednio QT ma polegać nie tyle na sprzedaży zgromadzonych wcześniej obligacji, lecz na radykalnym ograniczeniu reinwestycji środków z wykupywanych sukcesywnie papierów. Reinwestowane mają być wyłącznie nadwyżki z wykupów powyżej miesięcznego progu ok. 60 mld USD w przypadku obligacji skarbowych i ok. 35 mld USD w przypadku papierów zabezpieczonych hipotecznie (MBS).

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.