Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Po najsłabszym od 2008 początku roku na amerykańskiej giełdzie robimy przegląd wskaźników atrakcyjności akcji na Wall Street. Na razie najbardziej zachęcająco wyglądają niektóre wskaźniki nastrojów („sentymentu”). Inne kryteria są ciągle daleko od poziomów mogących świadczyć o dużej okazji do zakupów.

Bądź na bieżąco! Zapisz się na NEWSLETTER

W momencie pisania tego artykułu S&P 500 jest prawie 9 proc. na minusie od początku stycznia, co okazuje się dość rzadko spotykanym fenomenem. Na przestrzeni trzech dekad jedynym takim przypadkiem był do tej pory rok … 2008, który oczywiście nie kojarzy się zbyt dobrze inwestorom.

Z jednej strony dość pokaźny zasięg korekty spadkowej każe w naturalny sposób poszukiwać ewentualnych kontrariańskich argumentów przemawiających za wykorzystaniem noworocznej promocji do zakupów. Z drugiej widać też jednak, że otoczenie rynkowe mocno się komplikuje. Największe wrażenie robi wielka przemiana nastawienia Rezerwy Federalnej z J. Powell’em na czele, który jeszcze niedawno twierdził, że inflacja jest przejściowa i nie należy się nią przejmować, a teraz staje się zdeklarowanym „jastrzębiem”. Oczekiwania rynkowe przesunęły się już ku pięciu podwyżkom stóp procentowych w tym roku, przy jednoczesnym rychłym końcu QE i możliwym uruchomieniu redukcji bilansu Fedu, czyli „ilościowego zacieśniania”.

W tej komplikującej się sytuacji zróbmy szybki przegląd monitorowanych przez nas rozmaitych wskaźników, które historycznie potrafiły wskazywać dobre momenty do kupowania przecenionych akcji na Wall Street. Wskaźniki te dotyczą różnych sfer rynkowej rzeczywistości, dzięki czemu uzyskujemy w miarę pełny obraz sytuacji.

Sondaż tak pesymistyczny, że … pozytywny

Zacznijmy od tego, co wygląda najbardziej optymistycznie po noworocznej wyprzedaży, czyli od niektórych wskaźników nastrojów rynkowych (ang. sentiment). Najbardziej w oczy rzuca się sondaż Amerykańskiego Stowarzyszenia Inwestorów Indywidualnych (AAII), w którym zagościł silny pesymizm, co z kolei historycznie stanowiło na ogół … pozytywny sygnał. Różnica między odsetkiem „byków” i „niedźwiedzi” zmalała do -29,8 pkt. proc. w najnowszej ankiecie. Podobny pesymizm notowano w pierwszych miesiącach po Covid-owym krachu w marcu 2020.

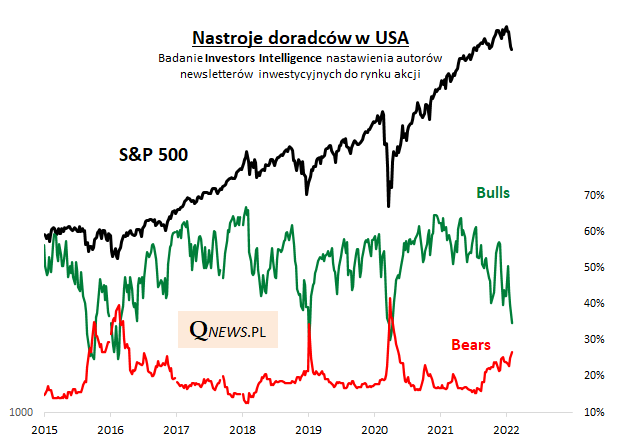

Schłodzenie sygnalizują też inne wskaźniki nastrojów, choć niekoniecznie potwierdzają aż taki poziom pesymizmu. Przykładowo w cenionym przez nas badaniu Investors Intelligence odsetek byków również zmalał do poziomu niewidzianego od wiosny 2020, ale nie doszło jeszcze do charakterystycznej kapitulacji rozumianej jako spadek liczby optymistów poniżej odsetka niedźwiedzi.

Wskaźniki nastrojów to ważny element giełdowej układanki, ale z pewnością nie jedyny. Być może sondaż AAII daje nadzieje na nawet okazałe odreagowanie styczniowej przeceny, ale czy naprawdę mamy już do czynienia z dużą, zdarzającą się raz na kilka lat okazją inwestycyjną? Przyjrzyjmy się innym wskazówkom na ten temat.

Spready ledwie drgnęły...

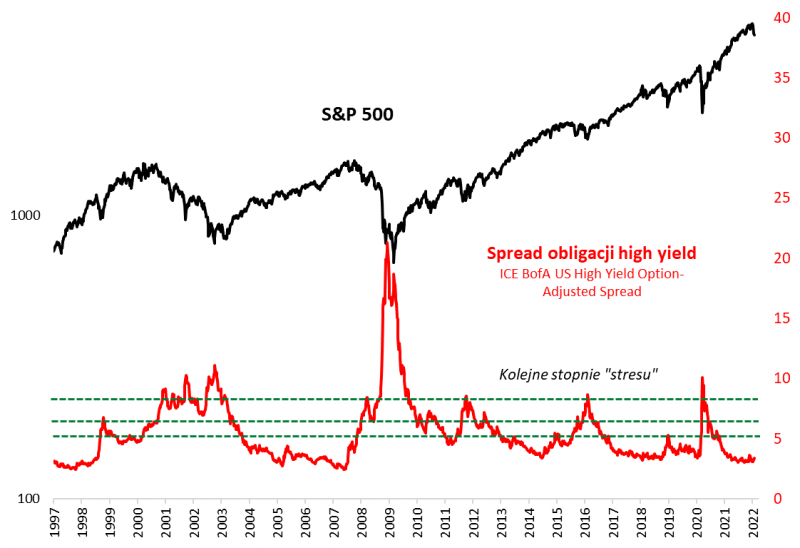

Kolejną kwestią, blisko spokrewnioną z barometrami „sentymentu”, ale mającą tę zaletę, że opartą na realnych pieniądzach, a nie tylko ankietach, jest poziom tzw. spreadów kredytowych (czyli różnicy między rentownością obligacji korporacyjnych a rentownością papierów skarbowych). Pokazany na wykresie spread dotyczący najbardziej ryzykownych obligacji typu „high yield” (o wysokiej rentowności), które są najbardziej spokrewnione z akcjami, ledwie drgnął w górę z relatywnie niskich poziomów. Tutaj zupełnie nie widać strachu, a przecież taki strach pojawiał się zawsze, gdy formowały się duże okazje do zakupów na Wall Street. Spread nie wszedł nawet na najniższy spośród trzech zaznaczonych na wykresie kolejnych stopni „stresu” rynkowego.

... a gospodarka hamuje

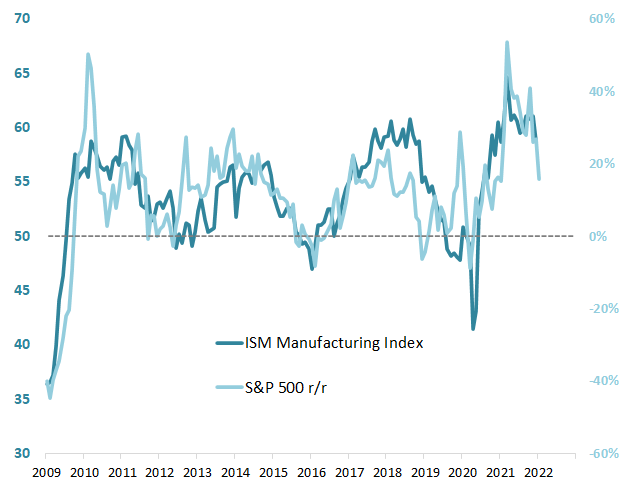

Można by oczywiście założyć, że nie zawsze spread musi zawędrować na podwyższone poziomy. Owszem, ale pytanie czy należy twardo trzymać się tego założenia, skoro na horyzoncie mamy nie tylko koniec QE, ale też jednocześnie oznaki spowolnienia gospodarczego. W tej drugiej kwestii przytaczamy na kolejnym wykresie zależność między popularnym barometrem przemysłowym ISM Manufacturing, a 12-miesięczną dynamiką S&P 500. Zakręcająca coraz mocniej w dół dynamika giełdowego indeksu daje nam do zrozumienia, że rynek dyskontuje pogłębiającą się zadyszkę gospodarczą, którą już w grudniu sygnalizował spadek ISM do poziomu najniższego od jedenastu miesięcy.

Jeśli przyjrzymy się podobnym epizodom z przeszłości, to jasne staje się, że nawet jeśli w ostatecznym rozrachunku taka zadyszka nie kończyła się wejściem w recesję (2020, 2008), to przynajmniej przez chwilę ISM straszył ową recesją, spadając poniżej granicy 50 pkt. (2015-16, 2012), czemu towarzyszył zawsze zjazd rocznej zmiany S&P 500 poniżej zera. I właśnie wtedy paradoksalnie pojawiały się duże okazje do zakupów akcji. To kryterium oczywiście na razie nie jest spełnione, choć trzeba przyznać, że po styczniowej przecenie przesunęliśmy się krok bliżej w tym kierunku.

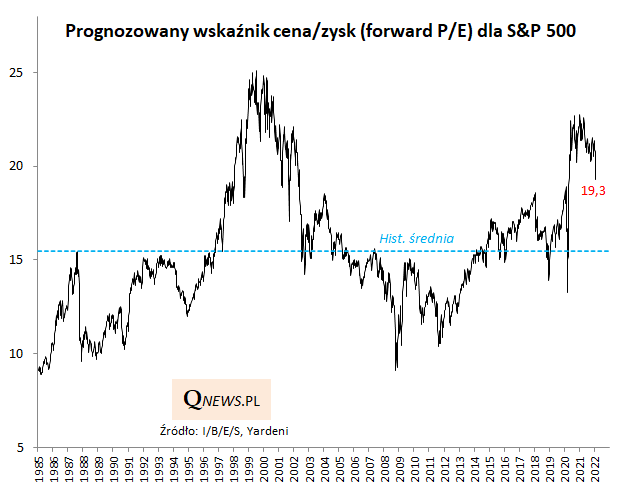

Wyceny niższe, ale nie okazyjne

Na deser zostawiliśmy temat wycen walorów na Wall Street. Dobra wiadomość, że stały się mniej wyśrubowane niż do tej pory. Prognozowany P/E na poziomie nieco ponad 19 to bez wątpienia lepsza sytuacja niż P/E powyżej 22-23, a przecież z takimi wartościami, najwyższymi od czasu bańki internetowej z przełomu wieków, mieliśmy do czynienia na przestrzeni ubiegłego roku.

Ale czy to już okazja? Chyba niekoniecznie, skoro takie okazje historycznie odnotowywaliśmy, gdy P/E wędrował poniżej długoterminowej średniej (15,5). Obecnie jest ciągle ok. 25 proc. powyżej niej. Czy to poziom do utrzymania w świetle odbywającego się jastrzębiego zwrotu w polityce Fedu? Przypomnijmy, że ultra niskie stopy procentowe stanowiły często koronny argument za utrzymaniem wysokich wycen – tyle, że teraz te stopy mają szokowo zacząć iść w górę.

Reasumując, niektóre wskaźniki nastrojów mogą sprawiać wrażenie, że po styczniowej przecenie na Wall Street mamy do czynienia z okazją. Być może wystarczy to nawet do mocniejszego odreagowania ostatniego ataku strachu. Ale ani poziom spreadów kredytowych, ani punkt w cyklu koniunkturalnym, ani poziom wycen akcji nie przemawiają jeszcze za tym, że mamy do czynienia z dużą, zdarzającą się raz na kilka lat okazją inwestycyjną.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.