Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

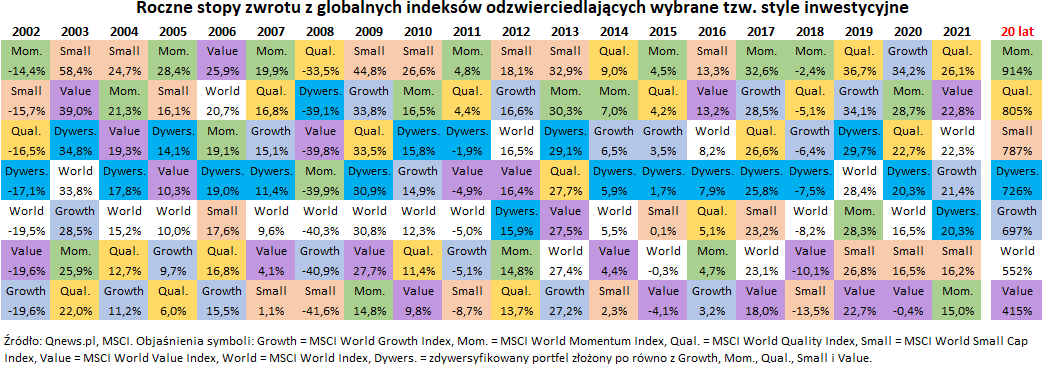

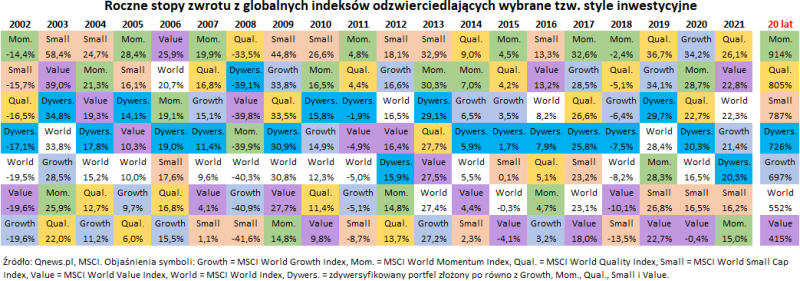

Na przestrzeni dwóch dekad portfel co roku przebudowany w oparciu o pięć stylów inwestycyjnych przyniósł skumulowany wynik o prawie jedną trzecią lepszy niż globalny indeks MSCI World.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Początek tego roku na rynkach akcji przynosi nie tylko podwyższoną zmienność, ale też wyraźne rozbieżności między różnymi tzw. stylami inwestycyjnymi. Sporo miejsca w zagranicznych komentarzach poświęca się wyraźnie słabej postawie spółek „wzrostowych” (ang. growth) i jednocześnie dość obiecującemu startowi spółek „wartościowych” (value).

W dzisiejszej analizie przyjrzymy się nie tylko temu tradycyjnemu podziałowi giełdowemu, ale też innym popularnym stylom inwestycyjnym, bo temat z pewnością jest godzien pogłębienia.

Niskie wyceny kontra szybki wzrost

Podział na „wzrost” i „wartość” to najbardziej tradycyjne i zakorzenione w finansowym świecie podejście do tematu tzw. stylów czy też „czynników” w inwestowaniu w akcje. Czasem te dwa pojęcia są traktowane na zasadzie wzajemnego przeciwieństwa („growth” to rzekomo zaprzeczenie „value”), ale według nowoczesnej klasyfikacji (np. stosowanej przez firmę MSCI – jej dane posłużyły nam do stworzenia zamieszczonej obok tabeli) przydział do poszczególnych grup odbywa się wg odmiennych kryteriów. „Wzrost” to spółki, które cechują się relatywnie szybkim wzrostem (historycznym i oczekiwanym) zysku na akcję i sprzedaży. Z kolei „wartość” to spółki wyróżniające się relatywnie niskimi wskaźnikami wyceny typu cena/zysk, cena/wartość księgowa czy też wysoką stopą dywidendy.

Obecnie w niemal połowie na globalny indeks Value składają się sektory: finansowy, ochrony zdrowia i tzw. „industrials” (czyli dostawcy produktów i usług dla firm). Z kolei indeks Growth zdominowany jest przez sektor informatyczny (z gigantami Apple i Microsoft na czele) oraz „consumer discretionary” (dobra konsumpcyjne wyższego rzędu, z Amazon, Tesla i Alphabet na czele).

Value z lepszym startem w nowy rok

Można odnieść wrażenie, że na Wall Street od lat nieustannie toczy się zażarta dyskusja na temat wyższości któregoś z tych dwóch najbardziej tradycyjnych stylów inwestycyjnych. Nasze dane za ostatnie 20 lat przemawiają lekko na korzyść spółek wzrostowych, aczkolwiek pojawiają się głosy, że po bardzo słabym dla Value okresie lat 2017-20 ubiegły rok przyniósł pierwsze sygnały poprawy, a udany start w tym roku podtrzymuje nadzieje dla tego podejścia inwestycyjnego.

Ale nasza tabela pokazuje dużo więcej niż tylko ten tradycyjny podział w dyskusjach. Wraz z wysypem badań naukowych na ten temat na przestrzeni lat powstały kolejne kategorie inwestycyjne, które w ostatnich dwóch dekadach objętych naszym zestawieniem okazują się nawet sporo lepsze od Value i Growth pod względem odnotowanych stóp zwrotu.

Tabelę można obejrzeć w lepszej rozdzielczości, klikając w miniaturkę poniżej tytułu artykułu.

Momentum i jakość zatriumfowały

Na samym topie tabeli znalazło się tzw. „momentum”, czyli dostrzeżony przez badaczy fenomen polegający na tym, że „zwycięskie” akcje wykazują jako całość tendencję do utrzymania świetnych stóp zwrotu w kolejnych okresach obejmujących od 3 do 12 miesięcy. Skład indeksu Momentum jest więc z natury dość zmienny. Jego konstrukcja to bardziej ukłon w stronę filozofii analizy technicznej niż rozważań fundamentalnych. Jak na razie początek tego roku okazuje się mało łaskawy dla tego stylu, zapewne ze względu na silne zazębianie się składu tego indeksu z gronem wielkich spółek wzrostowych, odchorowujących post-pandemiczny boom.

W ostatnich dwóch dekadach indeksowi Momentum deptał po piętach benchmark spółek określanych zbiorczym mianem „Quality”, czyli „jakość”. To pojęcie częściowo ociera się o Growth w tym sensie, że jednym z kryteriów jest stabilny wzrost zysków na przestrzeni lat, przy czym ważniejsza jest tu właśnie stabilność, a nie spektakularne tempo. Ponadto spółki „jakościowe” muszą wykazać się dodatkowo wysoką rentownością kapitałów własnych (ROE) i niskim zadłużeniem.

Po latach świetnych stóp zwrotu Quality cierpi jednak na podobną dolegliwość, co Momentum – skład indeksu jest zdominowany przez sektor informatyczny, gdzie nie brakuje relatywnie wysoko wycenianych spółek wzrostowych. Wg danych MSCI przykładowo wskaźnik ceny do wartości księgowej jest tu nawet wyższy (8,5 na koniec 2021) niż w indeksie Growth!

Małe spółki też w czołówce

Spośród kryteriów zebranych w naszej tabeli pozostaje jeszcze „Small Cap”, czyli spółki o relatywnie niskiej kapitalizacji. To jedno z najstarszych podejść inwestycyjnych jest o tyle ciekawe, że skład odpowiedniego indeksu dramatycznie odbiega od pozostałych omawianych tu benchmarków ze względu na brak amerykańskich gigantów takich jak Apple.

W pierwszej chwili pojawia się naturalne pytanie: na który z tych omawianych stylów inwestycyjnych postawić w przyszłości? Czy na te, które najlepiej sprawdziły się na przestrzeni dwóch dekad, ale kosztem obecnych dość wygórowanych wycen? A może na te, które pozostały daleko w tyle, czyli potencjalnie mają największe pole do popisu? To trudne pytania (tematem np. Value będziemy się jeszcze bliżej zajmować). Istnieje jednak pewna prosta, kompromisowa odpowiedź na te dylematy: dywersyfikacja.

Dywersyfikacja się opłaca

Zauważmy, że rozłożenie kapitału pomiędzy różne style pozwalało osiągnąć historycznie skumulowany wynik o prawie jedną trzecią lepszy od tego wypracowanego przez globalny indeks giełdowy MSCI World, na którym bazują poszczególne omówione tu indeksy „stylowe”. I właśnie na tym polega największy sens interesowania się takimi podejściami do inwestowania.

Reasumując, początek roku przynosi przecenę modnych w ostatnich latach spółek „wzrostowych”, a jednocześnie relatywnie lepiej radzą sobie firmy „wartościowe”. Jednak sprawdzone style inwestycyjne to dużo więcej niż tylko tradycyjne rozróżnienie między Value i Growth. Historycznie dobrym pomysłem było umieszczenie w portfelu spółek zaliczających się do różnych stylów.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.