Bądź na bieżąco! Zapisz się na NEWSLETTER

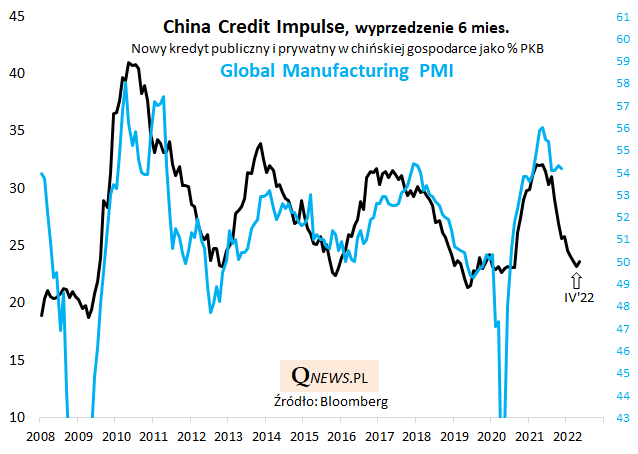

Bacznie obserwowany przez nas, szacowany co miesiąc przez Bloomberg, tzw. chiński impuls kredytowy, który uznać można za jedną z głównych sił decydujących o globalnym cyklu koniunkturalnym po kryzysie z 2008 roku, po miesiącach spadku wreszcie drgnął w górę.

To dobra wiadomość, ale pamiętajmy o ważnej kwestii - chiński impuls działa z dużym wyprzedzeniem, więc widoczna w listopadzie lekka poprawa powinna przełożyć się na globalną koniunkturę dopiero za pół roku (nie wiadomo też jeszcze czy listopadowa poprawa to już definitywna oznaka zmiany trendu). Wcześniej impuls wieszczy pogłębienie zadyszki w gospodarkach, które kulminować może w okolicach wiosny 2022.

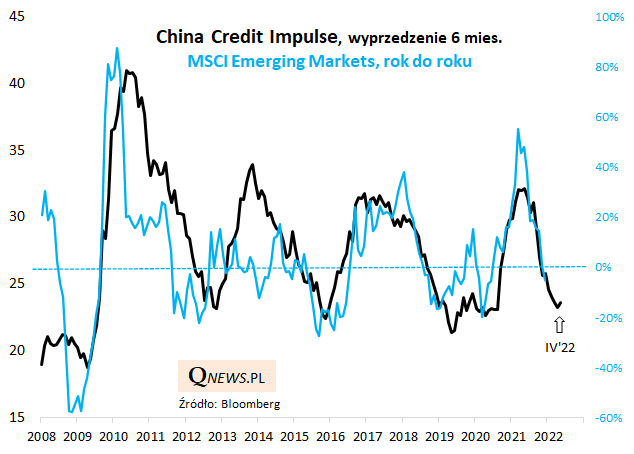

Dotychczasowe osłabienie chińskiego impulsu cały czas doskonale tłumaczy też tegoroczną zadyszkę indeksu rynków wschodzących MSCI Emerging Markets, a jednocześnie zapowiada prawdopodobną kulminację tej słabości również na wiosnę 2022, kiedy to MSCI EM teoretycznie powinien znaleźć się na poziomie ok. -20% rok do roku.

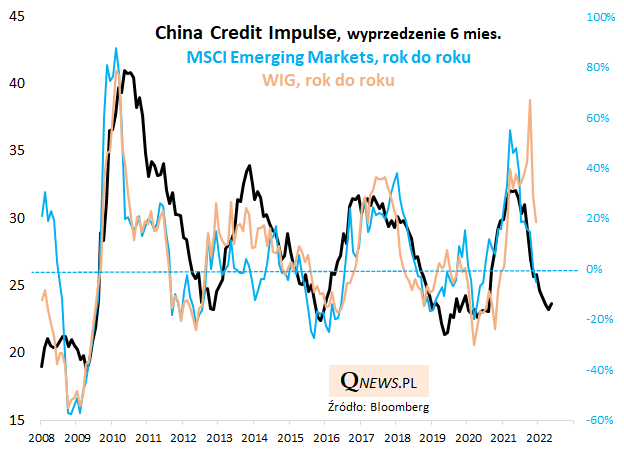

A co z akcjami na GPW? Jeszcze w październiku, gdy WIG był ciągnięty w górę przez notowania banków mających skorzystać na podwyżkach stóp procentowych, rodzimy rynek zdawał się być zaskakująco odporny na oddziaływanie chińskiego impulsu. Wygląda jednak na to, że w listopadzie i grudniu krajowe akcje zostały przywołane do porządku, a 12-miesięczna dynamika WIG-u podążyła w kierunku wyznaczonym przez impuls.

Pocieszające jest, że część ruchu wytyczonego przez chiński impuls została już wykonana. Ale w myśl omawianych prawidłowości na wiosnę 2022 również WIG powinien teoretycznie być sporo na minusie rok do roku.

Oczywiście chiński impuls kredytowy, to tylko jedna z wielu wskazówek na temat możliwego rozwoju koniunktury w gospodarkach i na giełdach. Ale niewątpliwie jedna z ważniejszych wskazówek.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.