Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Obligacje o stałym oprocentowaniu zapłaciły w tym roku wysoką cenę za konieczność dostosowania rentowności do podwyżek stóp procentowych. Dobra wiadomość jest taka, że ponieważ obecna seria podwyżek jest rekordowo gwałtowna w porównaniu z poprzednimi trzema cyklami, to może okazać się z kolei relatywnie ... krótkotrwała.

O obligacjach skarbowych pisaliśmy szerzej w jednej z niedawnych analiz, ale wtedy uwagę skoncentrowaliśmy na papierach o zmiennym oprocentowaniu, które są bezpośrednim beneficjentem podwyżek stóp procentowych. Tym razem pochylmy się nad z natury dużo trudniejszym tematem obligacji o stałym oprocentowaniu (kuponie). Ten segment rynku długu jest ważny, bo w przypadku wszystkich hurtowych obligacji skarbowych stanowi kluczową grupę, często decyduje też o wynikach funduszy dłużnych ze względu na wyższą zmienność (która ma zarówno swoje wady, jak i zalety).

Obligacje stałokuponowe są trudniejszym tematem, bo w porównaniu z papierami o elastycznym oprocentowaniu dużo więcej w ich przypadku może zależeć od wahań cen na rynku wtórnym, które muszą rekompensować brak możliwości dostosowania się do zmieniających się stóp procentowych za pomocą zmiany kuponu.

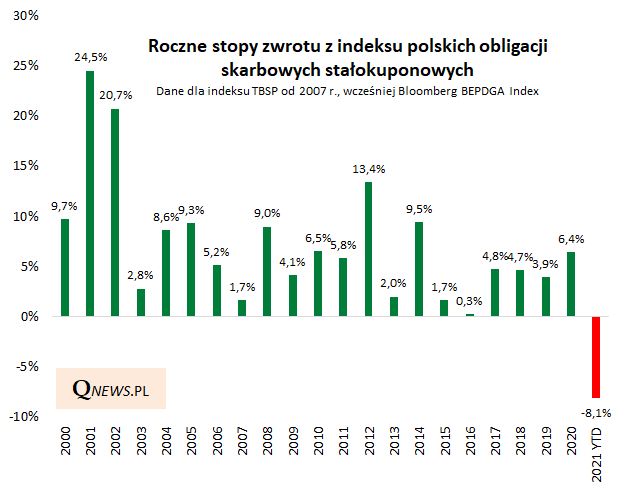

Rekordowo słaby rok

W mijającym roku ta cecha papierów o stałym oprocentowaniu stała się największą ich wadą. Konieczność dostosowania się rentowności do coraz wyższych poziomów rynkowych wymusiła odpowiedni spadek cen, a to z kolei zaważyło na stopach zwrotu. Te okazały się rekordowo słabe w całej dostępnej nam historii. O ile w przeszłości spadki cen były z nadwyżką buforowane przez wysoki poziom kuponów, to tym razem zabrakło tej poduszki bezpieczeństwa i stąd tak fatalny rok.

Rys. 1. Rekordowo słaby rok w historii polskich obligacji stałokuponowych

Źródło: Qnews.pl, TBSP, Bloomberg.

Ale wyższa zmienność „stałokuponówek” w porównaniu z papierami zmiennokuponowymi, ma także swoje dobre strony. Kiedy rentowność na rynku obniża się, wymusza to wzrost ich cen, a stopy zwrotu stają się nawet dużo wyższe niż te, które można by uzyskać z obligacji o zmiennym oprocentowaniu. Taki mechanizm działał przecież znakomicie w poprzednich latach.

Od czego będzie zależało to czy w przyszłym roku rentowność na rynku będzie kontynuowała tegoroczną zwyżkę (spychając w dół ceny), czy może wręcz przeciwnie, ustabilizuje się lub nawet skoryguje się w dół (co wywołałoby wzrost cen)?

Kluczowy będzie termin końca podwyżek

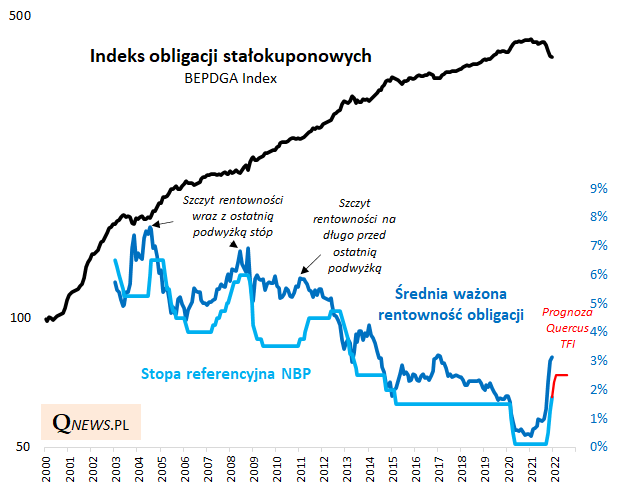

Na wykresie pokazujemy, że średnia rentowność obligacji z indeksu była w ostatecznym rozrachunku powiązana ze stopą referencyjną NBP. We współczesnej historii mieliśmy do czynienia dotąd z trzema cyklami podwyżek stóp (rozpoczętymi odpowiednio w styczniu 2011, lipcu 2004 i kwietniu 2007; pominęliśmy cykl rozpoczęty w 1999 roku ze względu na nieporównywalny do obecnych realiów dwucyfrowy poziom stóp).

Pierwsza obserwacja jest taka, że wzrost rentowności startował wyprzedzająco jeszcze przed pierwszą podwyżką stóp (tegoroczna sytuacja nie jest pod tym względem wyjątkiem). Po rozpoczęciu podwyżek trend wzrostowy był kontynuowany, a nawet przyspieszał (tak jak w tym roku). A kiedy ta tendencja osiągała punkt kulminacyjny? W najlepszym razie na długo przed końcem podwyżek – tak było w przypadku z 2011 roku, gdy rentowność szczyt osiągnęła … półtora roku przed ostatnią podwyżką stóp, a jednocześnie pięć miesięcy przed przejściowym zatrzymaniem cyklu podwyżek. Ten przypadek był jednak o tyle specyficzny, że już przed rozpoczęciem zacieśniania polityki przez Radę Polityki Pieniężnej rentowność była na relatywnie wysokim pułapie. Jeśli za bardziej reprezentatywne przyjmiemy cykle rozpoczęte w latach 2004 i 2011, wtedy szczyt rentowności odnotowano w okolicach ostatniej w cyklu podwyżki stóp.

Rys. 2. Wzrost rentowności obligacji kończył się najpóźniej wraz z ostatnią w cyklu podwyżką stóp

Źródło: Qnews.pl, NBP, Bloomberg.

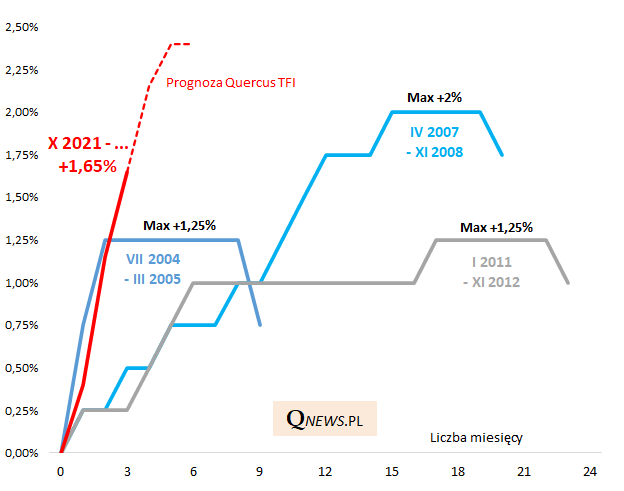

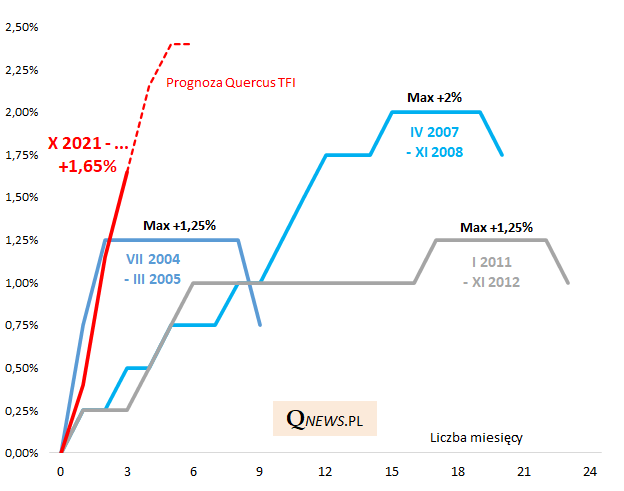

W tej sytuacji kluczowe jest pytanie o to jak długo i o ile może jeszcze urosnąć stopa referencyjna NBP w obecnym cyklu? Do tej pory skala podwyżek wyniosła łącznie 1,65 pkt. proc. Aby uzyskać wskazówki na temat dalszych losów obecnego cyklu ponownie odwołajmy się do historii. Zestawienie przedstawione na trzecim wykresie pozwala uzmysłowić sobie, że obecna seria podwyżek już teraz, po grudniowej decyzji RPP, jest niezwykle gwałtowna w porównaniu z poprzednimi trzema cyklami. W żadnym z poprzednich cykli stopa referencyjna nie urosła tak mocno w tak krótkim czasie. To z jednej strony cena za wcześniejszą opieszałość RPP, a z drugiej proste wytłumaczenie rekordowo słabego roku dla koszyka obligacji.

Zacieśnienie agresywniejsze niż w poprzednich trzech cyklach

Jeśli sprawdzą się prognozy Quercus TFI zakładające jeszcze dwie podwyżki w styczniu i w lutym 2022 (odpowiednio o 0,5 i 0,25 pkt. proc.), w wyniku których stopa referencyjna osiągnęłaby docelowy pułap 2,5 proc., to już niebawem obecny cykl zacieśniania doczeka się miana nie tylko najgwałtowniejszego, ale również największego pod względem zasięgu w porównaniu ze wspomnianymi trzema poprzednimi seriami.

Rys. 3. Zmiany stopy referencyjnej w poszczególnych cyklach podwyżek

Źródło: Qnews.pl, NBP.

Tak mocne uderzenie ze strony RPP może pociągnąć za sobą kilka ciekawych implikacji. Po pierwsze zakładać można, że obecna seria podwyżek będzie trwała o wiele krócej niż w omówionych przypadkach z przeszłości. Przykładowo już teraz po zaledwie trzech podwyżkach stopa referencyjna urosła bardziej niż po sześciu podwyżkach w latach 2007-08 (!).

Zakładamy, że następna projekcja inflacyjna NBP, która ma zostać opublikowana w marcu, powinna pokazać już dużo niżej położoną ścieżkę inflacyjną, co w modelach ekonomistów banku centralnego będzie prostą konsekwencją silnego zacieśnienia. Poprzednia projekcja, opublikowana w listopadzie, zdezaktualizowała się już wraz z listopadową podwyżką stóp, nie mówiąc już o grudniowej. Nowa, marcowa projekcja może zdecydowanie zmniejszyć determinację RPP do dalszego zacieśniania.

Należy też racjonalnie zakładać, że tak mocne zaostrzenie polityki monetarnej, dużo gwałtowniejsze niż w poprzednich trzech przypadkach, nie pozostanie bez negatywnego wpływu na koniunkturę gospodarczą w przyszłym roku. Można się spodziewać, że taka perspektywa zacznie się przekładać na nastawienie RPP.

5-7 miesięcy po ostatniej podwyżce … pierwsza obniżka

Skoro już mowa o tej kwestii, to warto, wybiegając oczami wyobraźni jeszcze dalej w przyszłość, zastanowić się nad tym kiedy dojdzie do pierwszej … obniżki stóp. Na razie te rozważania mogą wydawać się czystą abstrakcją, ale zwróćmy uwagę, że po każdym cyklu podwyżek stopy potem w pewnym momencie były obniżane. Okazuje się, że pierwsza obniżka następowała w omówionych trzech historycznych przypadkach po 5-7 miesiącach od ostatniej podwyżki. Gdyby zatem trafne okazało się założenie, że ostatnia podwyżka nastąpi w lutym (przed marcową projekcją inflacyjną), to zgodnie z historycznym schematem pierwszego cięcia stóp można by się spodziewać w okolicach … lipca-września 2022.

Taka perspektywa może się obecnie wydawać równie szokująca, jak przed rokiem szokująca mogła być myśl o rekordowo gwałtownym zaostrzeniu polityki monetarnej w wykonaniu mocno wtedy gołębio usposobionej RPP, ale miejmy ją na uwadze. Taka perspektywa uległaby przybliżeniu w momencie, gdy okazałoby się, że gwałtowne zacieśnienie doprowadza nie tylko do zduszenia inflacji, ale przy okazji również wzrostu gospodarczego.

Reasumując, w tym roku obligacje stałokuponowe zapłaciły wysoką cenę za konieczność dostosowania się ich rentowności do gwałtownych podwyżek stóp procentowych. Być może jednak cykl podwyżek dzięki tej wyjątkowej gwałtowności na tle poprzednich trzech cykli już niebawem dobiegnie końca. Dodajmy jeszcze, że historycznie po 5-7 miesiącach od ostatniej podwyżki dochodziło do pierwszej … obniżki stóp, kiedy okazywało się, że zacieśnianie polityki monetarnej zdusiło nie tylko inflację, ale też wzrost gospodarczy.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.