Bądź na bieżąco! Zapisz się na NEWSLETTER

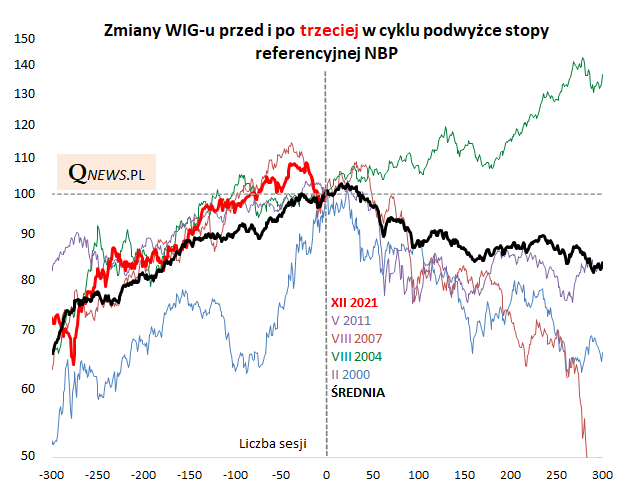

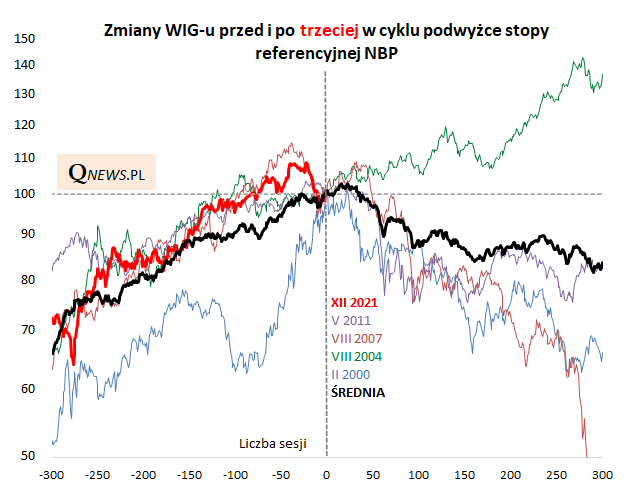

Trzecia w tym cyklu podwyżka stopy referencyjnej przez Radę Polityki Pieniężnej stała się faktem (wczoraj została podniesiona o 50 p.b., do 1,75%). Dla nas to okazja, by zaktualizować wykres pokazujący ścieżki krajowego rynku akcji po zacieśnieniu polityki monetarnej NBP. Wcześniej pokazywaliśmy ścieżki po drugiej w cyklu podwyżce, teraz automatycznie przesuwamy je, za punkt wyjścia przyjmując moment trzeciej podwyżki.

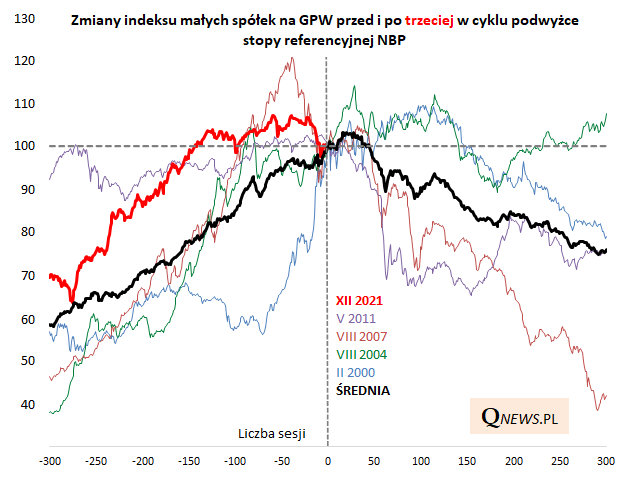

W 3 na 4 przypadkach okres po trzeciej podwyżce był mocno nieudany dla rodzimego rynku akcji. Ta przewaga negatywnych scenariuszy sprawia, że oparta na nich uśredniona ścieżka również zakręca w dół jakiś czas po trzeciej podwyżce stóp. Jedynym wyjątkiem od tej normy był rok 2004, kiedy skutki zacieśnienia polityki szybko rozeszły się po kościach (może za sprawą benefitów związanych z wcześniejszym wejściem Polski do UE?). Co ciekawe, kiedy to samo ćwiczenie wykonamy w odniesieniu do indeksu małych spółek (obecnie sWIG80), okazuje się, że nawet w optymistycznym wariancie z 2004 roku przez pewien czas rzesza mniejszych firm przeżywała zadyszkę.

Te historyczne statystyki wyglądają dość ponuro, ale być może tym razem nie należy oczekiwać powtórki przynajmniej tych najczarniejszych scenariuszy z prostego względu - w odróżnieniu od przypadków z lat 2007 bądź 2000 trwająca seria podwyżek stóp w naszym kraju nie została poprzedzona przez serię podobnych podwyżek w najważniejszej gospodarce świata, czyli w USA. Tym razem Fed dopiero szykuje się do zaostrzenia polityki. Niemniej wpływ zacieśnienia w naszym kraju może być odczuwalny w przyszłym roku jeśli chodzi o tempo wzrostu gospodarczego.

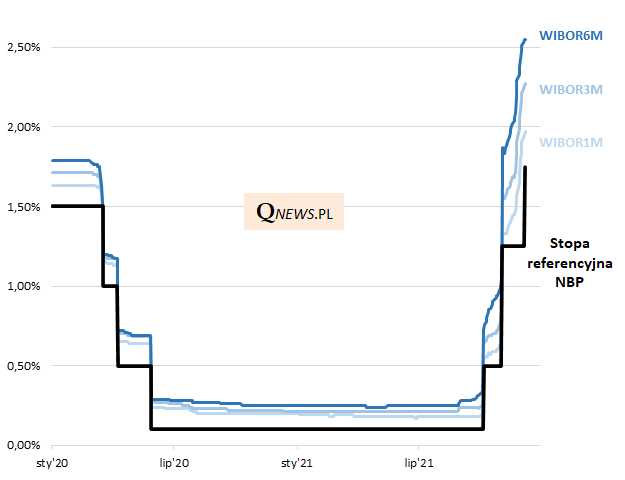

I jeszcze jeden fakt na pocieszenie. O ile akcje mogą odczuwać skutki uboczne podwyżek stóp, to są też aktywa, które będą na nich korzystać. W sposób najbardziej bezpośredni wyższe koszty pieniądza przekładają się na poziom oprocentowania tych obligacji skarbowych i korporacyjnych, których kupon oparty jest na stawkach WIBOR. A te zdążyły już sporo wyprzedzić oficjalne stopy i zawędrowały do poziomów najwyższych od lat.

Reasumując, po trzeciej podwyżce stóp procentowych w Polsce ugruntowuje się poparta historyczną analizą teza, że wyższe koszty pieniądza mogą z jednej strony wywierać negatywną presję na rynek akcji, a z drugiej przynoszą benefity w postaci rosnącego oprocentowania obligacji zmiennokuponowych.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.