Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Druga w cyklu podwyżka stóp procentowych w Polsce stała się faktem. Uśredniona ścieżka WIG-u po takich sygnałach w przeszłości daje jeszcze 3-4 miesiące na kontynuację hossy. Nieco bardziej łaskawa jest polityka amerykańskiego Fedu, który jeszcze przez osiem miesięcy planuje wygaszać QE.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Ostatnie dni potwierdzają, że polityka monetarna – jeden z najważniejszych czynników decydujących o koniunkturze na rynkach ryzykownych aktywów – konsekwentnie zmierza w jastrzębim kierunku. Ogłoszenie drugiej podwyżki stóp procentowych w Polsce zbiegło się w czasie z decyzją amerykańskiej Rezerwy Federalnej o rozpoczęciu operacji zmniejszania QE (luzowania ilościowego), czyli skupu obligacji.

Ruchy banków centralnych oznaczają de facto zasadniczą zmianę trendu w porównaniu z wcześniejszą ultra gołębią postawą przyjętą wraz z wybuchem pandemii i wprowadzeniem lockdown’ów. Tak istotne sygnały wymagają bliższego przyjrzenia się, również przez pryzmat historii.

Zacznijmy od naszego lokalnego podwórka. Już przed miesiącem analizowaliśmy dokładnie historyczne zachowanie WIG-u po rozpoczęciu podwyżek stóp. Teraz czas na aktualizację tych rozważań. Sygnał, któremu przyjrzeliśmy się w październiku – czyli pierwsza podwyżka stopy referencyjnej – ustępuje miejsca nowszemu sygnałowi, czyli drugiej podwyżce.

Druga podwyżka stóp – werdykt historii

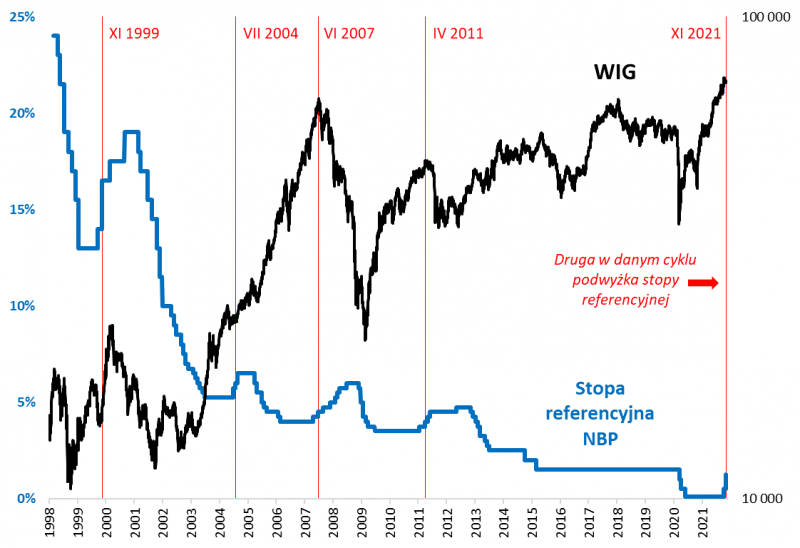

Na wykresach pokazujemy odświeżone spojrzenie na sprawę. W całej dotychczasowej historii stopy referencyjnej NBP sięgającej 1998 roku mieliśmy do tej pory do czynienia z czterema cyklami podwyżek. Daty drugiej podwyżki w ramach poszczególnych cykli to: kwiecień 2011, czerwiec 2007, lipiec 2004 oraz listopad 1999.

Rys. 1. WIG i stopa referencyjna NBP

Źródło: Qnews.pl, GPW, NBP.

Jeśli nałożymy te punkty na wykres WIG-u, okaże się po pierwsze, że wspólnym mianownikiem wszystkich tych przypadków bez żadnego wyjątku jest fakt, że w okresie kilkunastu miesięcy przed drugą podwyżką stóp krajowy rynek akcji przeżywał silną hossę. Pod tym względem obecna sytuacja na GPW doskonale wpisuje się w tę historyczną normę.

A co działo się na GPW później, po drugiej podwyżce stóp? Tutaj już takiej zgodności nie ma. Z jednej strony mieliśmy dwa mocno niedźwiedzie scenariusze (2007, 2011), w których druga podwyżka stóp była dosłownie ostatnią chwilą na sprzedaż akcji przed nadciągającą większą przeceną. Ale był też przypadek z 2004 roku, gdy rynek zupełnie nie przejął się zaostrzaniem polityki monetarnej i kontynuował hossę. Gdzieś pośrodku mieści się scenariusz z lat 1999-2000, gdy notowania rosły jeszcze przez ok. cztery miesiące, by dopiero potem poddać się bessie.

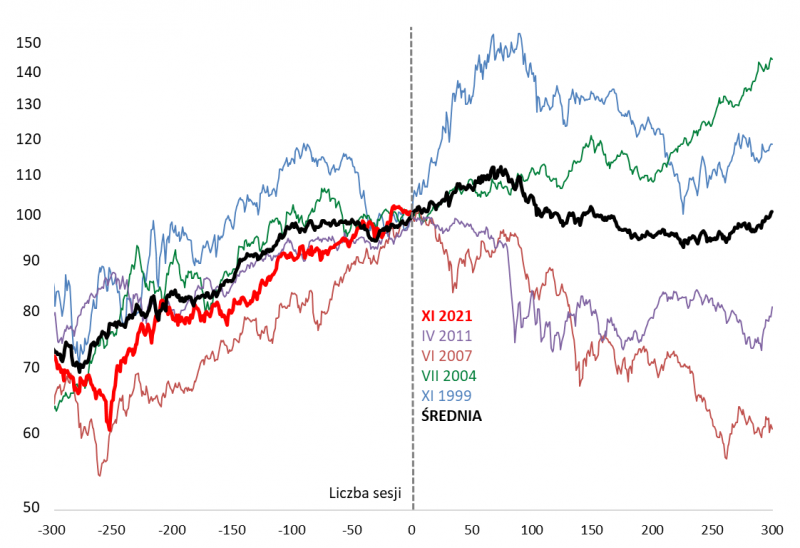

Rys. 2. Historyczne ścieżki WIG-u po drugiej w cyklu podwyżce stóp

Źródło: Qnews.pl.

Uśredniona na podstawie tych odmiennych przypadków ścieżka WIG-u wiedzie najpierw przez kilka miesięcy jeszcze w górę (maksymalnie o 12 proc.), by potem zacząć stopniowo, lecz konsekwentnie zakręcać w dół. Wydaje się, że jest to obecnie jeden z najważniejszych drogowskazów na kolejne kilkanaście miesięcy.

Warto w tym miejscu jeszcze dodać, że pojawienie się trzeciej w cyklu podwyżki stóp (która według oczekiwań rynkowych możliwa jest już w grudniu) przesunęłoby analizowane historyczne ścieżki w kierunku bardziej niedźwiedzim. Przede wszystkim za sprawą wspomnianego nietypowego przypadku z lat 1999/2000 – wtedy druga podwyżka (XI 1999) miała miejsce na ok. cztery miesiące przed końcem hossy, zaś trzecia (II 2000) – już praktycznie w okolicach szczytu trendu zwyżkowego na GPW (który ukształtował się na niewiele wyższym poziomie w III 2000).

Oczywiście pojawia się pytanie czy należy rozpatrywać wpływ krajowej polityki monetarnej w oderwaniu od okoliczności globalnych. Byczo nastawieni inwestorzy mogą słusznie wskazywać, że te najbardziej negatywne historyczne scenariusze zostały poprzedzone przez podwyżki stóp procentowych przez główne banki centralne, czy to w USA (2007, 2000) czy też przez ECB (2011). A na razie żaden z tych banków nie planuje rychło podnieść stóp (pytanie czy nie zostaną do tego zmuszone przez kolejne niespodzianki inflacyjne).

Koniec QE będzie krytycznym momentem

Co nie oznacza, że również np. za oceanem nie widać pierwszych sygnałów odchodzenia od ultra gołębiej polityki. Wypada zastanowić się jaki wpływ na GPW może mieć wspomniane już stopniowe wygaszanie QE przez amerykański Fed.

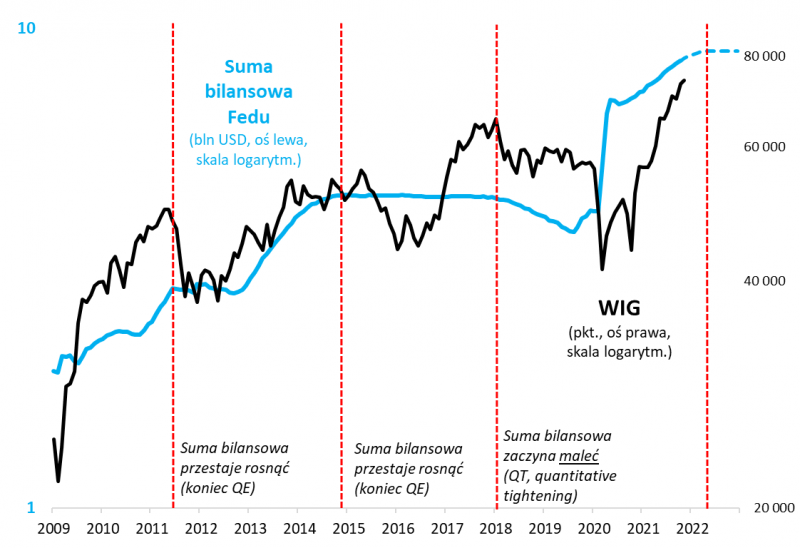

W zagranicznych komentarzach często można się natknąć na wykresy pokazujące silną korelację między wielkością sumy bilansowej Fedu, a zachowaniem giełdowego indeksu S&P 500. Naszym własnym wkładem do tych rozważań jest analogiczny wykres, na którym w miejsce amerykańskiego benchmarku pokazujemy rodzimy WIG.

Nie powiedzielibyśmy, że więź łącząca nasz krajowy rynek akcji z bilansem Fedu jest perfekcyjna, ale trudno też dyskutować, że zupełnie nie istnieje. Owszem, zdarzało się, że WIG bywał okresowo niezależny od sygnałów zza oceanu – najbardziej rzucający się w oczy przykład to hossa 2017 roku przy stabilnej sumie bilansowej. Ale z drugiej strony można wskazać dużo więcej przykładów potwierdzających więź. Silna hossa panująca na GPW (z przerwą na przejściową słabość na jesieni 2020) od czasu wytoczenia przez Fed najcięższych armat po wybuchu pandemii dobrze wpisuje się w schemat znany z poprzednich rund QE.

Rys. 3. WIG i suma bilansowa Rezerwy Federalnej

Źródło: Qnews.pl, GPW, FRED.

Analogicznie najsłabsze okresy na GPW po 2008 roku wiązać można z okresami braku wzrostu sumy bilansowej Fedu (orientacyjne daty rozpoczęcia tych faz to końcówka 2014 i wiosna 2011) oraz mającą najbardziej katastrofalny efekt redukcją tej sumy („ilościowe zacieśnianie” z lat 2018-19).

Jeśli Fed będzie zgodnie ze środową zapowiedzią co miesiąc ograniczał QE o 15 mld USD z obecnych 120 mld USD, to wzrost sumy bilansowej będzie coraz słabszy, aż wreszcie w połowie 2022 roku całkowicie wyhamuje. I to właśnie tę datę należy traktować jako potencjalnie krytyczny moment dla obecnej fali hossy panującej na GPW.

Reasumując, ani druga w cyklu podwyżka stóp w Polsce, ani też rozpoczęcie rozłożonego na 8 miesięcy wygaszania QE w USA nie skazują hossy na GPW na natychmiastowy koniec, ale mogą zwiastować przesilenie bliżej połowy 2022 roku.

Stopy procentowe NBP w pigułce

Jako najważniejszy parametr polityki pieniężnej NBP traktuje się stopę referencyjną (1,25 proc. po środowej podwyżce), która oznacza rentowność 7-dniowych bonów pieniężnych emitowanych przez bank centralny w trakcie operacji otwartego rynku na rynku międzybankowym. Stopa ta ma wpływ na poziom Wiboru. Stopa lombardowa (1,75 proc.) to cena, po której NBP udziela bankom komercyjnym pożyczek pod zastaw papierów wartościowych. Stopa depozytowa (0,75 proc.) to oprocentowanie jednodniowych depozytów banków komercyjnych w NBP. Do tego dochodzą jeszcze stopy dotyczące weksli: redyskontowa i dyskontowa.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.