Bądź na bieżąco! Zapisz się na NEWSLETTER

Wahania amerykańskiego wskaźnika koniunktury w przemyśle ISM Manufacturing to jedna z tych kwestii, które warto bacznie co miesiąc obserwować.

W lipcu ISM kontynuował spadek ze szczytów. Po raz pierwszy od pół roku znalazł się poniżej granicy 60 pkt. (lipcowa wartość to 59,5 pkt.). Ekonomiści komentują, że tempo ekspansji przemysłu osłabło w porównaniu z marcowym maksimum (64,7 pkt.), ale ciągle jest bardzo wysokie.

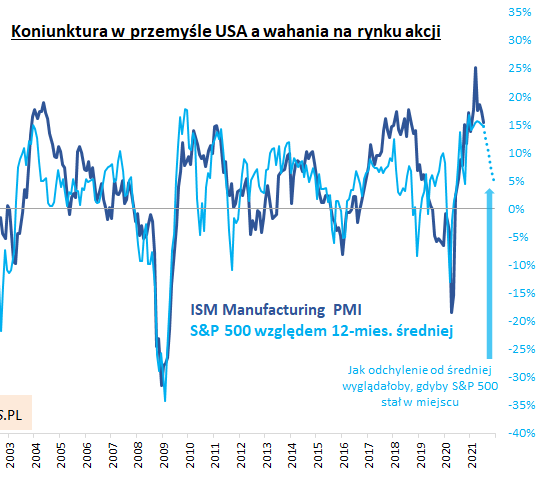

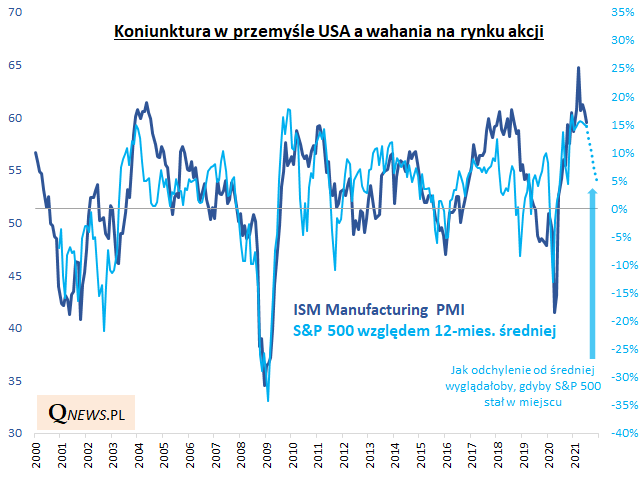

Co to może oznaczać np. dla amerykańskiego rynku akcji? Na zapożyczonym z arsenału Deutsche Banku wykresie pokazujemy, że wahania ISM są mocno powiązane z odchyleniem indeksu S&P 500 od swej 12-miesięcznej średniej ruchomej (kroczącej). Z wykresu wynikałoby, że obecnie rynek akcji jest dokładnie tam gdzie powinien być (obie linie są w tym samym punkcie).

Pytanie brzmi: co z akcjami działoby się, gdyby ISM kontynuował spadek? Zapewne pociągnęłoby to za sobą zmniejszanie się różnicy między S&P 500, a średnią 12-miesięczną. Jednak jak pokazuje linia przerywana, wystarczyłoby, aby amerykański indeks stał w miejscu, a dystans względem średniej ruchomej zmniejszyłby się w okolicę +5% na koniec roku (wynika to z tego, że nawet przy zastoju S&P 500 średnia krocząca ciągle rosłaby).

Wniosek? Ewentualny dalszy spadek ISM nie byłby dobrą wiadomością dla amerykańskich akcji, bo mógłby pociągnąć za sobą w optymistycznym scenariuszu zastój S&P 500, a w gorszym - korektę spadkową sprowadzającą indeks bliżej średniej 12-miesięcznej (która na koniec lipca wynosiła 3833 pkt.).

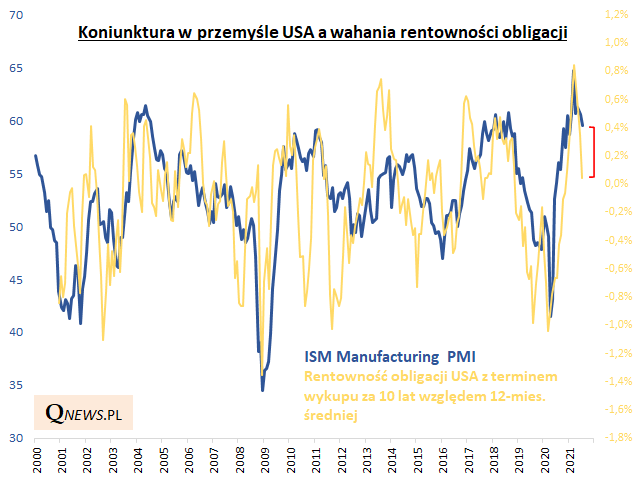

Spróbujmy zaaplikować tę samą metodologię do rynku obligacji skarbowych.

Także tutaj widać, że wahania ISM mają wpływ na koniunkturę rynkową. Kiedy ISM gwałtownie wystrzelił w górę z pandemicznego dołka, pociągnęło to za sobą równie dynamiczny skok rentowności w górę. Z kolei trwające zejście ISM ze szczytu wywiera presję na spadek rentowności (czyli wzrost cen obligacji).

Zasadne jest jednak pytanie czy obligacje przypadkiem nie przereagowały nieco w ostatnim miesiącu, bo żółta linia znalazła się w punkcie niższym niż wynikałoby z położenia ISM. Innymi słowy można się zastanawiać czy rentowność nie spadła ostatnio zbyt mocno, jakkolwiek kierunek spadkowy sam w sobie wydaje się uzasadniony, gdyby ISM miał nadal schodzić ze szczytów.

Reasumując, o ile kilkunastomiesięczne wychodzenie ISM Manufacturing z pandemicznego dołka pociągnęło za sobą gwałtowną hossę na Wall Street przy jednoczesnych stratach z obligacji (na skutek wzrostu ich rentowności i spadku cen), to teraz ISM systematycznie schodzi ze szczytu koniunktury, co w przypadku kontynuacji tego trendu może wywierać negatywną presję na amerykańskie akcje (w formie zastoju lub korekty) oraz pozytywną na obligacje (z tym zastrzeżeniem, że przejściowo lipcowy spadek rentowności wydawać się może zbyt silny). Oczywiście rozważania te dotyczą bardziej kilkumiesięcznej niż kilkudniowej lub kilkutygodniowej perspektywy.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.