Bądź na bieżąco! Zapisz się na NEWSLETTER

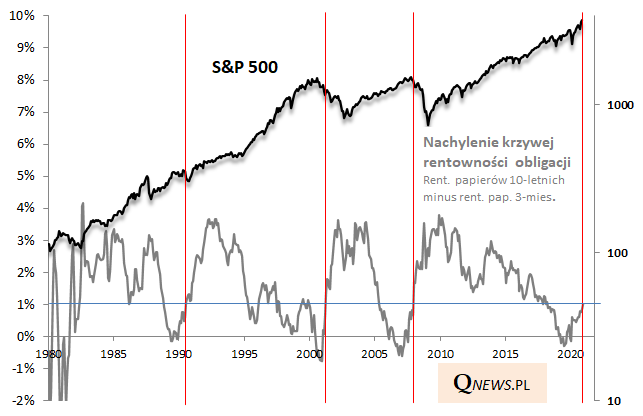

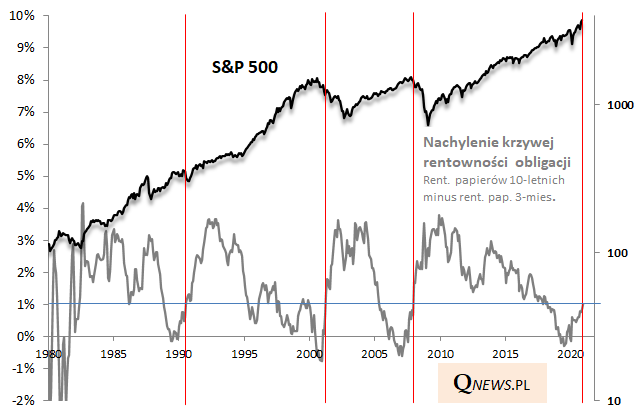

Styczeń przynosi ciekawe zjawisko, jeśli chodzi o tzw. krzywą rentowności obligacji (yield curve) w USA.

Przypomnijmy, że choć ubiegłoroczny krach na giełdach i recesja w gospodarkach zostały bezpośrednio wywołane przez pandemię, to już wiele miesięcy wcześniej krzywa rentowności wysyłała alarmujące sygnały o nadciągającej recesji, o czym wielokrotnie pisaliśmy. Tymi sygnałami było tzw. odwrócenie (inwersja) krzywej, czyli sytuacja, w której rentowności obligacji skarbowych o dłuższych terminach wykupu ("długi koniec" krzywej) spadły poniżej rentowności krótkoterminowych papierów ("krótki koniec").

Teraz krzywa jest w zupełnie innym punkcie - ulega systematycznemu "wystromieniu". Oznacza to, że różnica między rentownością długiego i krótkiego końca powiększa się - właśnie przekroczyła próg 1 pkt. proc.

Patrząc na powyższy wykres i sprawdzając kiedy w przeszłości mieliśmy do czynienia z podobną sytuacją, można się zastanawiać czy na pewno jest to "byczy" sygnał z punktu widzenia rynku akcji. W dwóch poprzednich takich przypadkach (2007, 2001) rynek akcji miał bowiem przed sobą perspektywę bessy (dużo bardziej optymistycznie rozegrał się natomiast epizod z początku lat 90.). Teza o "niedźwiedzim" charakterze tego sygnału pojawiła się ostatnio nawet w jednym z popularnych serwisów giełdowych.

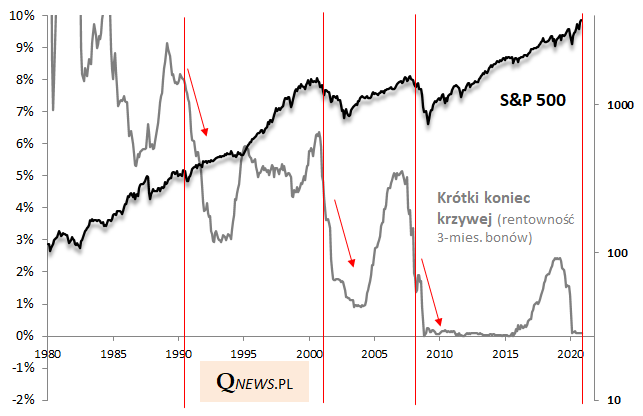

Zanim jednak bezkrytycznie zgodzimy się z taką tezą, warto rozłożyć krzywą rentowności na części pierwsze. I właśnie w tym momencie okazuje się, że obecna sytuacja zasadniczo odróżnia się od wspomnianych dwóch niedźwiedzich przypadków z lat 2007 i 2001. Rzecz w tym, że wtedy "wystromienie" krzywej następowało za sprawą spadku rentowności na krótkim końcu, co samo w sobie jest zwykle oznaką dyskontowania przez rynek obligacji spowolnienia gospodarczego. Tymczasem obecnie wystromienie to dzieło praktycznie tylko i wyłącznie wzrostu rentowności na długim końcu (raczej byczy sygnał dla gospodarki) przy stabilnym krótkim końcu, w przypadku którego cały spadek rentowności odbył się już w latach 2019-20.

Widać zatem, że warto zachować ostrożność przy mechanicznym interpretowaniu obecnego "wystromienia" krzywej rentowności amerykańskich obligacji i porównywaniu go z poprzednimi dwoma przypadkami historycznymi.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.