Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

Jeszcze nigdy w przeszłości styl inwestowania w „wartość”, czyli spółki o niskich wskaźnikach takich jak P/E lub P/BV, nie miał tak dużych, wieloletnich zaległości w stopach zwrotu względem konkurencyjnego stylu inwestowania we „wzrost”, czyli spółki o szybkim wzroście zysków i przychodów.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Od wielu lat dość powszechnie uznawanym dogmatem w świecie finansów było to, że inwestowanie w spółki określane jako „value” („wartościowe”, nisko wyceniane) na dłuższą metę przynosi lepsze stopy zwrotu niż inwestowanie w „growth”, czyli spółki „wzrostowe” (w domyśle – wysoko wyceniane). Za taką teorią przemawiał zresztą bogaty zbiór danych historycznych.

Obecnie jednak inwestowanie w „value” przeżywa głęboki kryzys. I to kryzys, jakiego jeszcze nie było, nawet w czasach słynnej bańki internetowej. Wtedy, pod koniec lat 90., spadek tzw. siły relatywnej „value” względem „growth” był silny, ale dość krótkotrwały, a potem został szybko odrobiony. Jednak obecny kryzys nisko wycenianych spółek jest nie tylko głębszy niż wówczas, ale trwa już od lat.

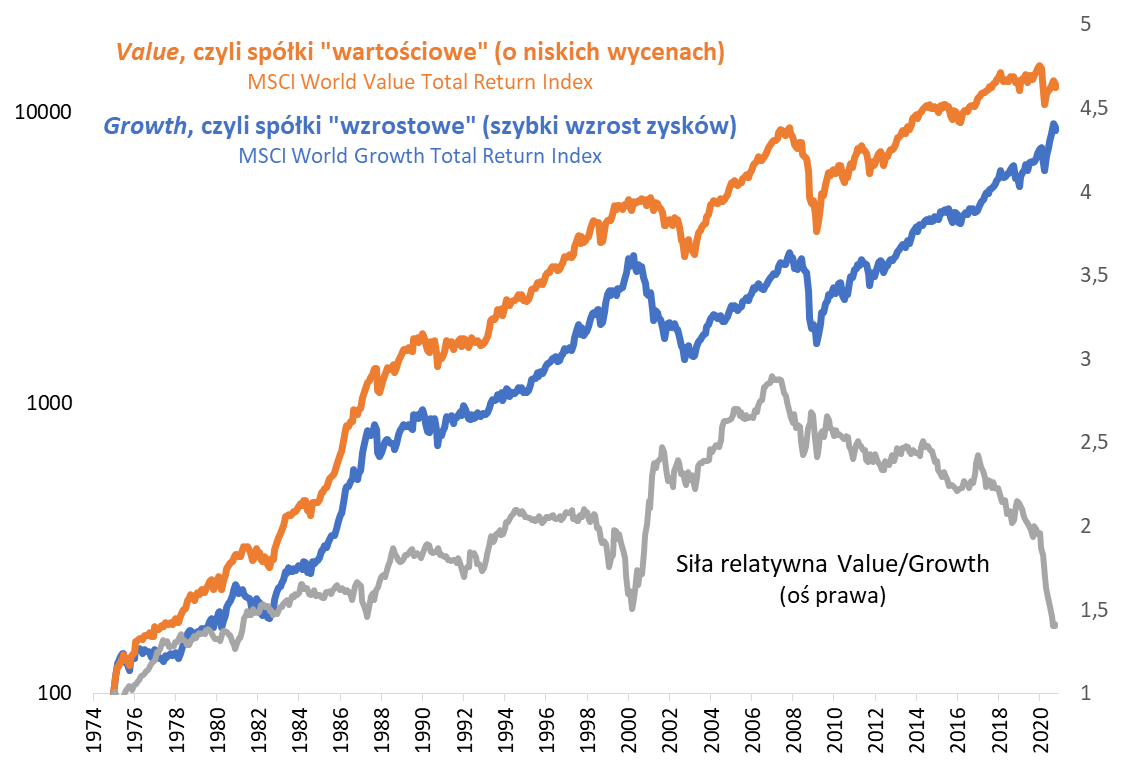

Aby zobrazować odwieczną rywalizację między tymi dwoma stylami inwestowania sięgnęliśmy po globalne indeksy MSCI (dotyczące rynków rozwiniętych, bo dla wschodzących historia tych subindeksów jest zbyt krótka).

Jak pokazujemy na pierwszym wykresie sięgającym jeszcze lat 70. ubiegłego wieku, zaległości „value” są absolutnie rekordowe. Spadek wskaźnika siły relatywnej trwa z przerwami już od … trzynastu lat! A w tym roku, wraz z pandemią i recesją ten spadek nawet gwałtownie przyspieszył. W efekcie wskaźnik siły relatywnej znalazł się najniżej od … początku lat 80.

Rys. 1. Globalny indeks „value” przeżywa rekordowy spadek siły relatywnej względem indeksu „growth”

Źródło: Qnews.pl, MSCI, Bloomberg. MSCI World Growth gromadzi te spółki z rynków rozwiniętych, które wyróżniają się szybkim długoterminowym i krótkoterminowym wzrostem zysku na akcję i przychodów. MSCI World Value obejmuje z kolei spółki o relatywnie niskich wskaźnikach P/BV i forward P/E oraz wysokiej stopie dywidendy.

Na szczęście te niewygodne dla koncepcji „value” fakty nie oznaczają, że stopy zwrotu z tego rodzaju akcji są katastrofalne w ujęciu absolutnym. Trzeba przecież uczciwie przyznać, że jeszcze w grudniu ub.r. indeks MSCI Value ustanowił nowy historyczny rekord (uwaga – mówimy tu o indeksach Total Return, czyli z uwzględnieniem reinwestycji dywidend).

Trzeba więc wyraźnie podkreślić, że uporczywy spadek siły relatywnej trwający z przerwami od 2007 roku nie oznacza, że koncepcja „value” w całym tym okresie przyniosła straty. Bliższe prawdzie jest natomiast stwierdzenie, że stopy zwrotu okazały się niesatysfakcjonujące. Całkowity zysk z odpowiedniego indeksu MSCI za ostatnie 13 lat to dość skromne 2,4 proc. w skali roku.

Bezprecedensowy spadek siły relatywnej to także efekt tego, że stopa zwrotu z konkurencyjnego indeksu MSCI Growth wyniosła w tym samym okresie przyzwoite 7,7 proc. w skali roku.

Czołowi reprezentanci konkurencyjnych grup spółek

| Value | Growth |

| Johnson & Johnson | Apple |

| Procter & Gamble | Microsoft |

| Home Depot | Amazon |

| Berkshire Hathaway | |

| JP Morgan | Alphabet (Google) |

Co dalej? Przyjrzyjmy się argumentom zarówno nieugiętych zwolenników tradycyjnego inwestowania w wartość, jak i głosom krytycznym.

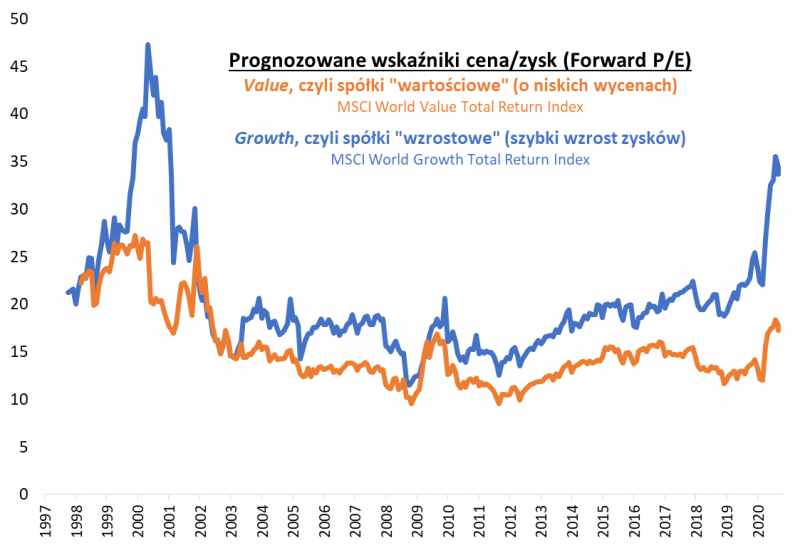

Trzeba przyznać, że na swą obronę fani „value investing” mają mocne argumenty. Wieloletnie mocniejsze zachowanie cen akcji spółek „wzrostowych” zostało okupione wyraźną premią w ich wycenach. Innymi słowy, wskaźniki wyceny w przypadku „growth” są obecnie istotnie wyższe względem „value” niż było to historycznie. Na naszych wykresach pokazujemy dwa klasyczne wskaźniki. Jeśli chodzi o prognozowane P/E, rozpiętość między MSCI Growth (ok. 34) a MSCI Value (ok. 17) to aż 16 punktów. Od kiedy dostępne są te dane, taką przepaść odnotowano dotąd wyłącznie w kulminacyjnym etapie wspomnianej bańki internetowej.

Rys. 2. Spółki „wartościowe” z reguły mają wskaźniki P/E niższe niż spółki „wzrostowe”, ale obecnie ta różnica przybrała rozmiary niewidziane od czasów bańki internetowej

Źródło: Qnews.pl, MSCI, Bloomberg.

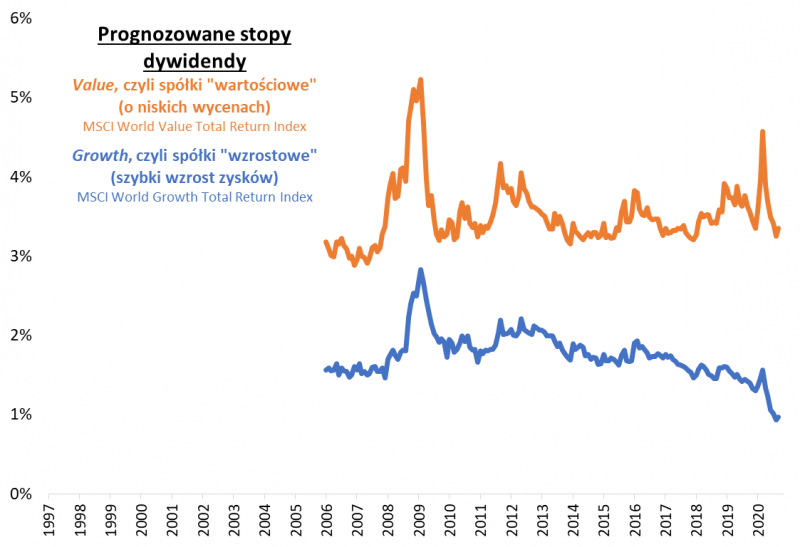

Powiększającą się przepaść widać również, jeśli chodzi o prognozowane stopy dywidendy. Spektakularny rajd MSCI Growth w ostatnich latach został okupiony spadkiem średniej ważonej stopy dywidendy poniżej 1 proc., co jest absolutnym historycznym minimum. Tylko częściowo można to usprawiedliwić rosnącą popularnością innej formy dystrybucji zysków, szczególnie w USA, czyli skupami akcji (buybacks), bo akurat w tym roku uległy one radykalnej redukcji. Tymczasem w przypadku MSCI Value nie doszło do analogicznego załamania stopy dywidendy – przekracza 3 proc.

Rys. 3. Rekordowo niskie stopy dywidendy w spółkach „wzrostowych” i stabilne w spółkach „wartościowych”

Źródło: Qnews.pl, MSCI, Bloomberg.

Innymi słowy, rekordowe zaległości „value” przynajmniej w pewnym stopniu wynikają z tego, że spółki tego typu stały się jeszcze tańsze i oferujące jeszcze wyższe stopy dywidendy niż było to historycznie. Czyli stały się relatywnie … atrakcyjniejsze na przyszłość.

Ale obok słów pociechy są też poważne głosy krytyczne wobec tradycyjnie pojmowanego stylu inwestowania w „wartość”. Już pięć lat temu sam Warren Buffett, wg obiegowych opinii będący „guru” tego stylu inwestycyjnego, negatywnie odniósł się do sztywnego podziału na „wartość” i „wzrost”. Jego zdaniem „oba style są nierozerwalnie ze sobą związane: wzrost (growth) jest zawsze jednym z elementów przy kalkulacji wartości (value)”. Buffett odniósł się w ten sposób do modelu zdyskontowanych przepływów pieniężnych (DCF), który przynajmniej w teorii jest lepszą wskazówką na temat tego która spółka jest tania („wartościowa”) niż wskaźniki typu P/E lub P/BV (w praktyce DCF wymaga subiektywnych założeń).

Zresztą do myślenia daje fakt, że jedną z największych pozycji w portfelu konglomeratu Berkshire Hathaway kontrolowanego przez Buffetta jest … Apple, czyli spółka typowo „wzrostowa” wg popularnych definicji.

Tradycyjnie pojmowane inwestowanie w „value” ostro skrytykował w ostatnich dniach na łamach swego bloga wspominany już w ostatnich naszych analizach ekspert od wyceny przedsiębiorstw prof. A. Damodaran. Jego zdaniem zwolennicy inwestowania w wartość powinni całkowicie zrewidować swoje rozumienie owej wartości.

KONKLUZJE:

- Rekordowe, wieloletnie zaległości popularnego i uznanego stylu inwestycyjnego „value” przypominają, jak ważna jest dywersyfikacja i elastyczne myślenie poza utartymi schematami;

- Inwestowanie w „wartość” rozumianą jako niskie wskaźniki typu P/E lub P/BV krytykowane jest za sztywne reguły i ignorowanie wzrostu zysków jako jednego z elementów decydujących o rzeczywistej wartości wewnętrznej;

- Zwolennicy tego stylu inwestycyjnego na jego obronę przytaczają rekordowe lub nie widziane od czasów bańki internetowej dyskonto względem „growth” jeśli chodzi o wskaźniki takie jak P/E lub stopa dywidendy.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.