Bądź na bieżąco! Zapisz się na NEWSLETTER

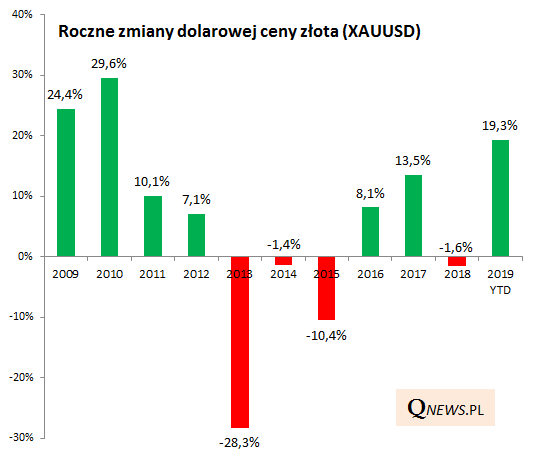

Zapomniane do niedawna złoto przeżywa znów okres świetności. Jak na razie ten rok jest najlepszy od ... dziewięciu lat.

W ostatnich miesiącach powszechnie przypomniano sobie o argumentach za obecnością szlachetnego metalu w portfelu, takich jak wielowiekowa tradycja inwestycyjna, brak korelacji z akcjami, pozytywny wpływ niskich rentowności obligacji czy też dążenia niektórych banków centralnych do większego uniezależnienia się od dolara i polityki USA.

Te argumenty wyliczaliśmy od dawna i nie ma wątpliwości, że pozostają aktualne. Sęk w tym, że zaczynają pojawiać się pierwsze sygnały każące zastanawiać się czy po okresie bardzo mocnego zachowania złoto nie wkroczyło przypadkiem w fazę "przegrzewania się".

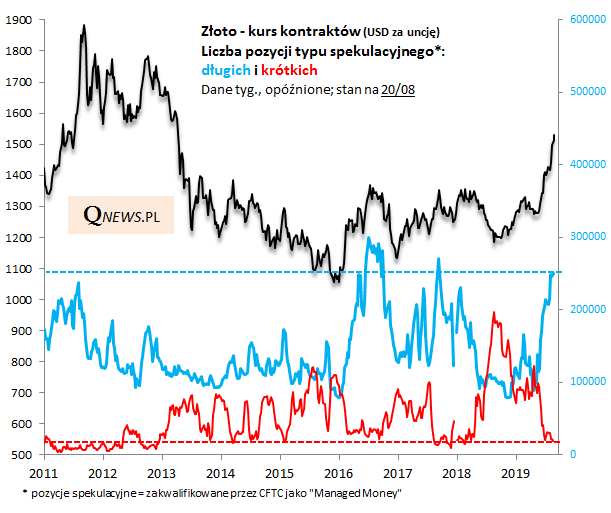

I chodzi tu nie tylko o to, że ostatnio jeden z rynkowych "guru" wzywał do kupowania złota bez względu na cenę ("Buy gold at any level"). Bardziej skonkretyzowane sygnały silnej mody na szlachetny metal płyną z amerykańskiego rynku futures. Jeśli chodzi o pozycje w kontraktach terminowych zakwalifikowane jako spekulacyjne (podaje je komisja CFTC), to pozycje długie (nastawione na grę na wzrost ceny) osiągnęły rozmiary należące do jednych z największych w historii. Z kolei liczba krótkich pozycji zmalała drastycznie względem tego, co obserwowaliśmy w połowie 2018 roku, kiedy osiągały rekordowe rozmiary (i właśnie wtedy paradoksalnie najbardziej opłacało się kupować złoto).

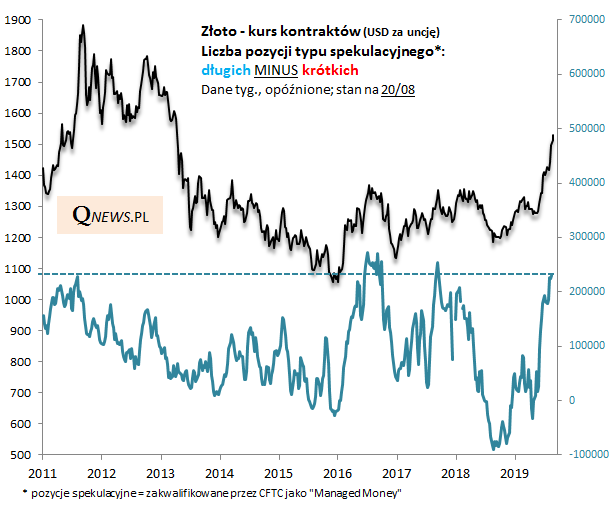

Być może wykres jest jeszcze bardziej klarowny, jeśli pod uwagę weźmiemy pozycję długie netto (= liczba pozycji długich - liczba pozycji krótkich).

Reasumując, ewolucja pozycji spekulacyjnych na przestrzeni ostatnich kilkunastu miesięcy pokazuje, że złoto przeszło drogę od silnego zniechęcenia (wtedy najbardziej opłacało się rozbudowywać pozycję w tym aktywie) do silnego (choć jeszcze nie rekordowo silnego) optymizmu (który może być argumentem za stopniowym, rozważnym redukowaniem tej pozycji).

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.