Bądź na bieżąco! Zapisz się na NEWSLETTER

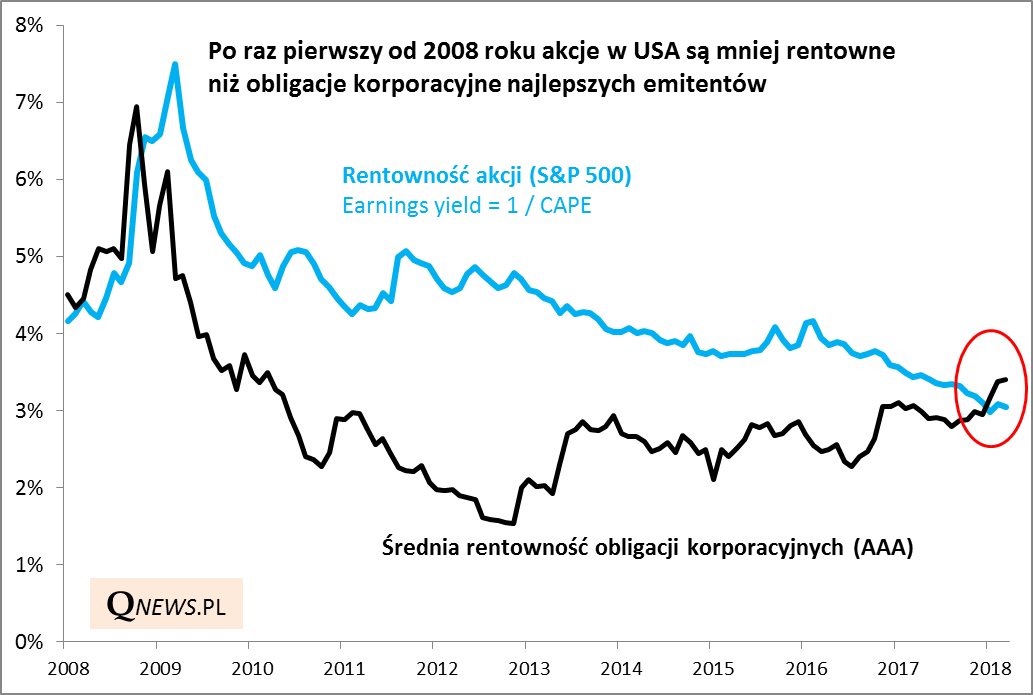

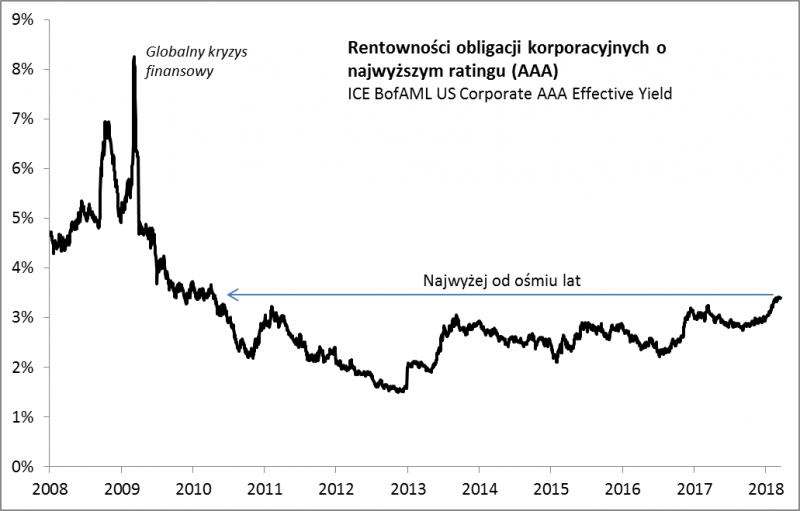

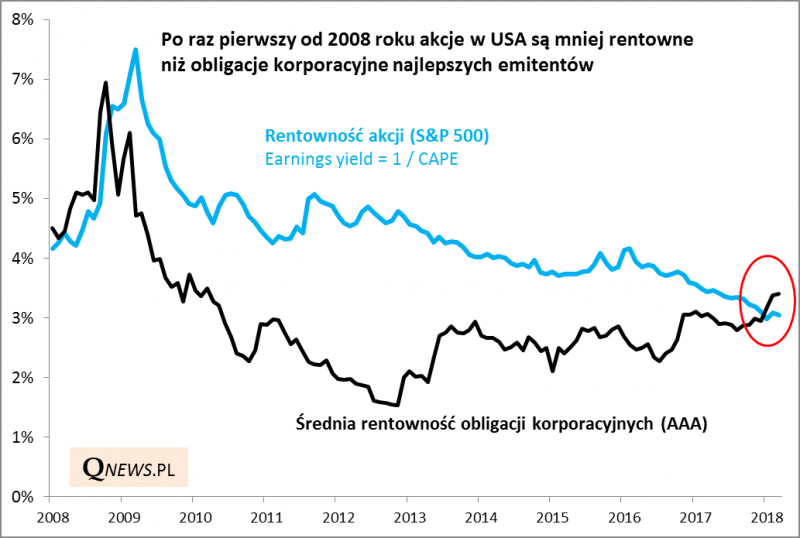

Postępujący wzrost rentowności obligacji - nie tylko skarbowych, ale też korporacyjnych - jest jednym z czynników, które odróżniają obecną zawieruchę na Wall Street od wielu innych korekt od czasu globalnego kryzysu finansowego. Niedawno karierę wśród internetowych komentatorów robił wykres pokazujący, że rentowności bonów skarbowych w USA urosły powyżej stopy dywidendy dla S&P 500 (wynosi zaledwie ok. 1,8 proc.). Jakkolwiek nie traktujemy tego porównania jako wiarygodnego wyznacznika, to jednak trzeba przyznać, że amerykańskie akcje stają się coraz mniej atrakcyjne względem papierów dłużnych także na bazie innych kryteriów. Bezpośrednią konkurencją dla akcji są obligacje korporacyjne. Tymczasem rentowności nawet papierów emitowanych przez spółki o najwyższym ratingu kredytowym (AAA) urosły do ok. 3,4 proc., najwyżej od ... ośmiu lat.

W przypadku akcji za wyznacznik długoterminowej atrakcyjności przyjmuje się często wskaźnik P/E (cena/zysk) w wersji prof. Shillera (tzw. CAPE). Nawet mimo ostatniej korekty przekracza on ciągle pułap 32,0. Po odwróceniu tej wartości otrzymujemy tzw. earnings yield na poziomie ok. 3 proc. Z naszych obliczeń wynika, że rentowności papierów korporacyjnych najlepszych emitentów po raz pierwszy od ponad dziewięciu lat znalazły się powyżej tej miary atrakcyjności akcji.

Owszem, wskaźnik CAPE bywa krytykowany z rozmaitych powodów, ale dokładnie do tych samych wniosków prowadzi cytowany kilkakrotnie model AIEA (relacja wartości akcji względem wszystkich aktywów finansowych w USA), który obecnie prognozuje nieco ponad 3-proc. roczne stopy zwrotu z S&P500 w horyzoncie 10-letnim.

Wygląda więc na to, że wraz z odchodzeniem Fedu od kontrowersyjnej polityki ultra niskich stóp procentowych powszechne zjawisko "pogoni" za spadającymi rentownościami aktywów ("yield chasing" - kupowanie coraz bardziej ryzykownych aktywów w celu uzyskania jako takiej dochodowości) ulega odwróceniu. Rentowności rosną, co może też promieniować na rynek akcji w USA, skoro ich wyceny przestają być konkurencyjne dla papierów dłużnych, nawet tych relatywnie bezpiecznych.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.