Bądź na bieżąco! Zapisz się na NEWSLETTER

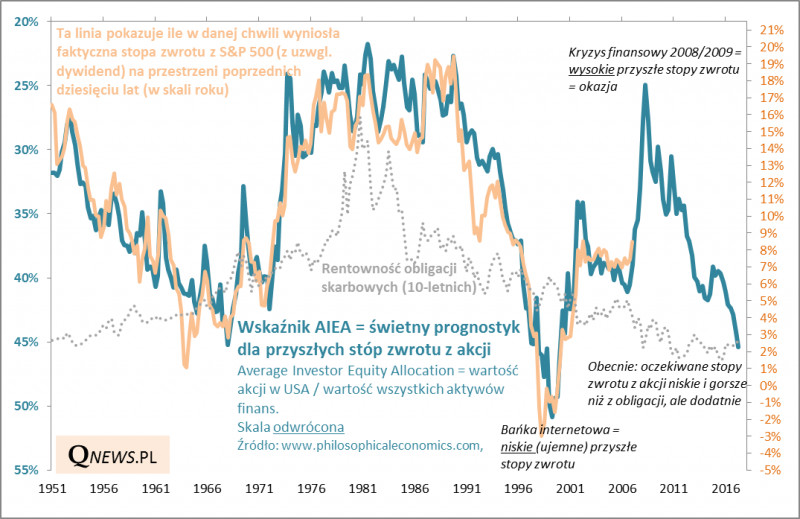

Intuicyjnie można przypuszczać, że najnowsza, żywiołowa fala hossy w USA odbyła się kosztem przyszłych stóp zwrotu z akcji. Potwierdzają to nasze szacunki oparte na opisywanym w październiku modelu AIEA (Average Investor Equity Allocation). Relacja wartości akcji do wszystkich aktywów finansowych w USA dostarczać mogła od wielu dekad świetnych wskazówek na temat przyszłych stóp zwrotu. Zła wiadomość jest taka, że według naszych bieżących szacunków (niestety tylko szacunków, bo oficjalne dane na których bazuje AIEA publikowane są przez Fed tylko raz na kwartał) przyszła stopa zwrotu z akcji w USA prognozowana na podstawie AIEA zmalała w okolicę 2,3% w skali roku na przestrzeni najbliższych dziesięciu lat.

W październiku pisaliśmy, że szacowane przyszłe stopy zwrotu będą niższe od rentowności polskich obligacji skarbowych (obecnie 3,4%). Teraz idziemy dalej – będą także prawdopodobnie niższe od rentowności amerykańskich „skarbówek”, która ostatnio urosła do ok. 2,7% w przypadku papierów 10-letnich. Wg modelu z takim zdarzeniem mamy do czynienia po raz pierwszy od czasów bańki internetowej i okresu bezpośrednio po jej pęknięciu.

Warto podkreślić, że wnioski płynące z modelu AIEA - który może budzić pewne kontrowersje - są potwierdzone niezależnie przez długofalowe szacunki oparte na innych metodach. Cytowana przez nas wielokrotnie firma Research Affiliates szacuje długoterminowe stopy zwrotu z akcji w USA na praktycznie na tym samym poziomie (2,4 proc.), mimo zupełnie odmiennej metodologii. Prognozy płynące z modelu AIEA wypadają natomiast i tak dość optymistycznie w porównaniu z projekcjami dr. J. Hussmana, który na podstawie swych własnych wskaźników oczekuje już teraz ujemnych stóp zwrotu w przyszłości. Według niego "przyszłe pokolenia będą patrzyły na obecne czasy i mówiły: ... to właśnie tutaj oni zupełnie oszaleli", nawiązując do wygórowanych wycen akcji.

Oczywiście wyniki naszych szacunków wcale nie muszą zapowiadać rychłej bessy. Przecież w trakcie bańki internetowej na przełomie wieków zdarzyło się, że euforyczny i oderwany od fundamentów wzrost kursów akcji zepchnął przyszłe stopy zwrotu jeszcze niżej. Na krótką metę na tej podstawie nie da się więc o niczym wyrokować. Ale z bardzo dużym prawdopodobieństwem można stwierdzić, że w obecnych warunkach przyszłe stopy zwrotu zarówno z amerykańskich akcji, jak i obligacji będą w horyzoncie 10-letnim niskie i z pewnością rozczarowujące.