Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Poluzowanie polityki fiskalnej przez prezydenta Trumpa może w roku fiskalnym 2019 doprowadzić do bilionowego deficytu budżetowego. Skutki? Według teorii ekonomii - wzrost inflacji i stóp procentowych. A wg historycznych korelacji - być może także osłabienie dolara i wzrost cen złota.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Najwyraźniej zachęcony „przepchnięciem” przez parlament cięć podatkowych prezydent Donald Trump poszedł za ciosem i zabiera się za realizację kolejnej obietnicy wyborczej – skokowego zwiększenia wydatków budżetowych. Tuż po tąpnięciu na Wall Street przesłał on propozycję budżetu na rok fiskalny 2019, która zadziwiła „rozmachem”. Zwiększone wydatki na zbrojenia i infrastrukturę w połączeniu z cięciami podatkowymi mają w przyszłym roku „wyprodukować” deficyt budżetowy na poziomie prawie biliona (!) dolarów. Przez kolejną dekadę łączna dziura budżetowa wyniosłaby 7,1 bln USD (i to przy dość optymistycznych założeniach odnośnie wzrostu gospodarczego), a dług federalny osiągnąłby pułap prawie 30 bln USD. Przyjmowane do tej pory przez Republikanów założenie mówiące o redukcji deficytu do zera w ciągu dziesięciu lat ma de facto według tego projektu trafić do kosza. Choć propozycje prezydenta nie mają większych szans na przejście przez parlament w takiej formie i jest to zapewne jedynie punkt wyjścia do negocjacji, to jednak – biorąc pod uwagę uchwaloną reformę podatkową – należy się spodziewać, że w przyszłym roku w mniejszym lub większym stopniu wydatki i deficyt wyraźnie „spuchną”.

Ciekawostką jest fakt, że wspomniany blisko bilion dolarów deficytu w 2019 roku byłby kwotą największą od okresu bezpośrednio po globalnym kryzysie finansowym 2008/2009 i późniejszej recesji. Różnica jest jednak taka, że wtedy Demokraci z prezydentem Obamą na czele sięgnęli zwiększone wydatki i deficyt (tzw. stymulacja fiskalna) w celu ratowania gospodarki przed wejściem w spiralę pogłębiającej się recesji. Co bardzo ważne, stymulacji fiskalnej towarzyszyła równolegle stymulacja monetarna, czyli agresywne cięcia stóp procentowych przez Rezerwę Federalną, a potem sięgnięcie po eksperymentalną politykę QE (masowy skup obligacji skarbowych). Polityka fiskalna i monetarna zgodnie z książkowymi zaleceniami uzupełniały się – udało się wyjść z recesji (inna sprawa, że efektem ubocznym był nieodwracalny skok zadłużenia).

A teraz? Wygląda na to, że polityka makroekonomiczna w USA zaczyna stawać na głowie. Zwracaliśmy już uwagę, że amerykańska gospodarka jest w mocno zaawansowanej fazie cyklu gospodarczego – od ostatniej recesji minęły 103 miesiące (to trzecia najdłuższa seria w historii), a według ekonomistów stopa bezrobocia spadła do poziomu „naturalnego”. Zapełniona została tzw. luka popytowa (realny PKB znalazł się powyżej tzw. potencjalnego).

W takiej sytuacji podręczniki makroekonomii zalecają ostrożne, stopniowe zacieśnianie polityki fiskalnej (podwyżki podatków, ograniczanie wydatków) w celu utrzymania gospodarki w ryzach i uniknięcia wejścia w niebezpieczną, inflacyjną fazę wzrostu. Podręcznikowo polityka fiskalna (budżetowa) powinna współdziałać z polityką monetarną, która również powinna być w fazie zaostrzania.

Teoria teorią, a praktyka jak widać wygląda zupełnie inaczej. O ile Rezerwa Federalna postępuje zgodnie z podręcznikami – trwają (ostrożne) podwyżki stóp, odchudzana jest suma bilansowa – to prezydent Trump w roku wyborczym (w listopadzie odbędą się wybory do Izby Reprezentantów) niekoniecznie przejmuje się zaleceniami makroekonomicznymi.

Zanosi się na bezprecedensowy konflikt między polityką fiskalną i monetarną.

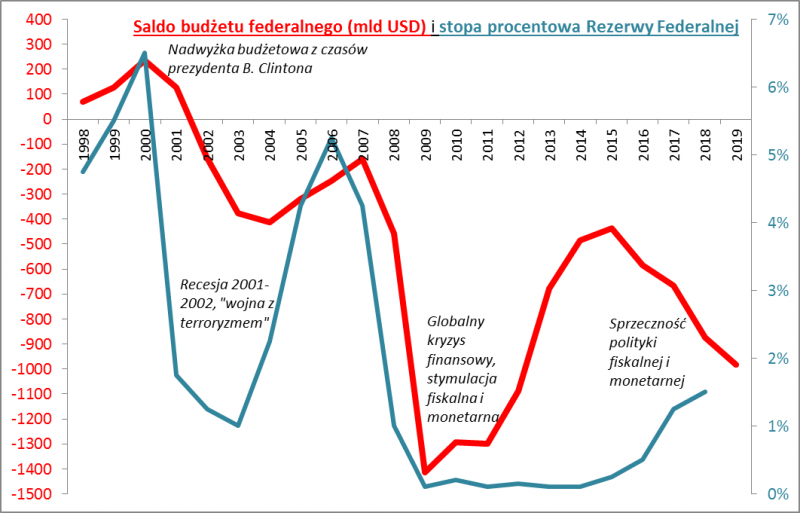

Rys. 1. Bezprecedensowa sprzeczność polityki fiskalnej i monetarnej w USA

Źródło: Qnews.pl na podst. bazy danych Rezerwy Federalnej (FRED).

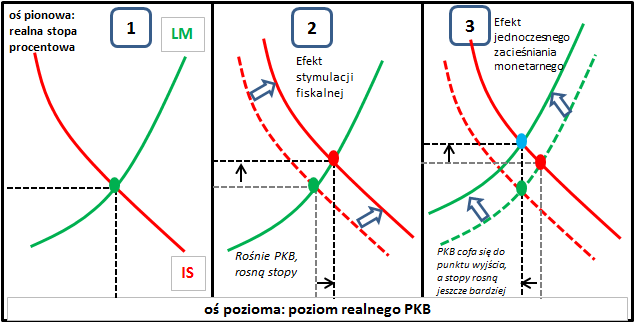

Jakie mogą być efekty? Sięgnijmy znów do teorii. W podręcznikach do zobrazowania wpływu polityki fiskalnej i monetarnej wykorzystywany jest prosty model IS-LM, opracowany jeszcze w latach 30. XX wieku, po Wielkim Kryzysie.

Rys. 2. Model IS-LM pokazuje jakie efekty przynosi poluzowanie fiskalne przy jednoczesnym zaostrzaniu polityki monetarnej

Model IS-LM – przysłowiowe „ABC” makroekonomii – jest stosowany do zobrazowania jaki wpływ na gospodarkę mają zmiany polityki fiskalnej (budżetowej) i monetarnej. Składają się na niego dwie linie. Opadająca linia IS (investment & saving) pokazuje, że im wyższe (realne) stopy procentowe, tym niższe PKB (bo wyższe stopy zniechęcają firmy do inwestowania). Wznosząca się linia LM (liquidity & money supply) pokazuje z kolei, że im większe PKB, tym większy popyt na pieniądz, a tym samym wyższa jego cena (czyli wyższe stopy procentowe). Stymulacja fiskalna (większe wydatki, niższe podatki) przesuwa linię IS w prawo: rośnie PKB, rosną stopy procentowe w gospodarce. Z kolei zacieśnianie polityki monetarnej przesuwa linię LM w lewo: maleje PKB, rosną stopy. Połączenie tych dwóch sprzecznych działań (część trzecia schematu) daje następujący efekt końcowy: PKB nie rośnie, a stopy procentowe … rosną niejako podwójnie.

Na ilustracji pokazujemy, że zgodnie z tym klasycznym modelem jednoczesne poluzowanie polityki fiskalnej i zaostrzenie monetarnej prowadzi do konfliktu, w wyniku którego oddziaływanie na wzrost gospodarczy jest w ostatecznym rozrachunku nijakie. Przeciwstawne siły ścierają się ze sobą – wyższe wydatki/deficyt stymulują, a wyższe stopy procentowe hamują (ostateczny efekt netto zależy od tego, który impuls jest mocniejszy). Ale to nie oznacza, że w ogóle nic się nie zmienia. Kosztem tej całej ryzykownej i sprzecznej z książkowymi zaleceniami operacji jest … znaczny wzrost stóp procentowych (tzw. punkt równowagi na wykresie przesuwa się w górę).

Zresztą ten wniosek płynący z modeli jest całkiem intuicyjny. Można sobie wyobrazić, że im więcej prezydent Trump będzie dorzucał „węgla” do „pieca” (notabene to chyba trafna metafora – Trump ciepło wypowiada się na temat powrotu do gospodarki opartej na węglu), tym szybciej Rezerwa Federalna będzie musiała podnosić stopy procentowe, by przeciwdziałać przegrzaniu i wzrostowi inflacji. No a przy okazji będzie jeszcze jeden efekt uboczny – dalszy wzrost zadłużenia, wyższe koszty jego obsługi oraz większa podaż obligacji.

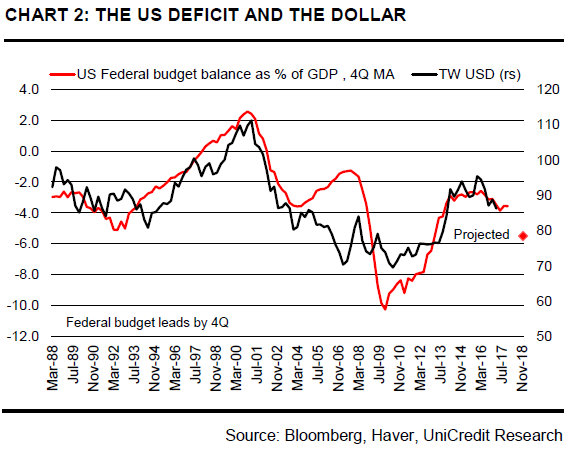

Już po napisaniu powyższego artykułu natrafiliśmy na niezwykle ciekawą analizę jednego ze strategów UniCredit, dr. Vasileiosa Gkionakisa. Nie tylko potwierdza on, że "polityka fiskalna jest nieodpowiednia do przebiegu cyklu koniunkturalnego", ale dodaje, że może to być zapowiedź dalszego osłabiania się dolara. Wg teorii nakreślonej przez Gkionakisa inwestorzy widząc ryzykowne zagrania prezydenta Trumpa żądać będą coraz wyższej premii za to ryzyko, czyli tańszej waluty. Szczególnie przekonujący wydaje się ten wykres pokazujący, że historycznie rosnący deficyt z reguły przekładał się na osłabienie USD.

Rys. 3. Deficyt budżetowy w USA (jako % PKB) versus notowania dolara (względem koszyka walut)

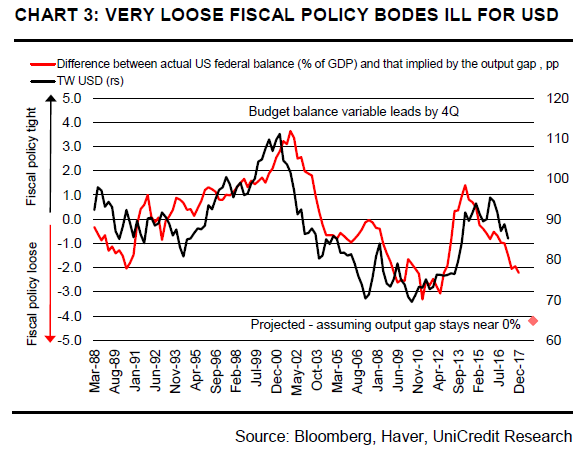

Zdaniem Gkinakisa historycznie efekt był jeszcze bardziej widoczny, jeśli dodatkowo uwzględnić punkt w cyklu koniunkturalnym (za pomocą wspomnianej wcześniej "luki popytowej").

Rys. 4. Korelacja staje się jeszcze silniejsza, jeśli w analizie uwzględnić przebieg cyklu koniunkturalnego

Dodajmy, że jeśli scenariusz osłabiania się dolara jest trafny, to na wartości powinno zyskiwać z kolei skorelowane ujemne z USD złoto. Powinien to być też pozytywny impuls dla rynków wschodzących.

Trzeba tu jednak zastrzec, że - jeśli faktycznie dojdzie do bezprecedensowego konfliktu między polityką fiskalną i monetarną - to ta historyczna korelacja może stanąć pod znakiem zapytania. Prof. Nouriel Roubini argumentował niedawno z kolei, że wzrost stóp procentowych wywołany przez rosnący deficyt doprowadzi raczej do ... umocnienia dolara. Jak widać, ten element wcale nie jest taki jednoznaczny.

Reasumując, określana przez coraz większą grupę ekonomistów jako nieodpowiednia (lub wręcz nieodpowiedzialna) polityka fiskalna prezydenta Trumpa:

- nie pasuje do punktu w cyklu koniunkturalnym (w tym punkcie właściwe byłoby ostrożne zacieśnianie, a nie luzowanie polityki);

- grozi bezprecedensowym konfliktem z polityką monetarną, która jest konsekwentnie zacieśniana - tempo tego zacieśniania może przyspieszyć;

- wg teorii ekonomii konflikt ten zaowocuje przede wszystkim wyższą inflacją i wyższymi stopami procentowymi;

- analiza UniCredit sugeruje, że jednocześnie na wartości powinien tracić dolar;

- jeśli dolar ma się osłabiać, to powinno zyskiwać złoto oraz rynki wschodzące;

- osłabienie dolara jest jednak kontrowersyjnym scenariuszem, bo wyższe stopy procentowe równie dobrze mogłyby sprzyjać jego umocnieniu.