Wszystkie aktualności

WIG w okolicy rekordu wszech czasów!

Rekord z jesieni 2021, czyli sprzed serii podwyżek stóp procentowych i inwazji Rosji na Ukrainę, został właśnie pokonany w trakcie sesji, a od rekordu w cenach zamknięcia dzieli WIG symboliczny dystans.

Zyski amerykańskich korporacji z powrotem w okolicy rekordu, ale widać problem z przychodami

Z zyskami korporacji z S&P 500 jest dużo lepiej, niż można było się spodziewać rok temu. W III kwartale tzw. zysk operacyjny znalazł się znów w okolicy rekordu wszech czasów. Martwi jednak coraz wolniejszy realny wzrost przychodów.

Pierwsze pęknięcia na rynku pracy w USA

"Continued jobless claims" - czyli liczba osób odnawiających wniosek o zasiłek dla bezrobotnych w USA - pokonała szczyt z wiosny i znalazła się najwyżej od dwóch lat. To może być zapowiedź łagodniejszego Fedu. A jakie są potencjalne negatywne implikacje?

To jeszcze nie szczyt cyklu napływów?

Nasze wskaźniki napływów do funduszy dłużnych są w coraz dojrzalszej fazie, ale nie osiągnęły jeszcze poprzednich szczytów. Jeszcze większy dystans względem szczytów widać w przypadku akcji.

Pozycjonowanie za półmetkiem drogi od dołka

Przed ponad rokiem w sondażu Bank of America panował ekstremalny pesymizm odnośnie rynków akcji. Wg najnowszego sondażu wskaźnik pozycjonowania wyszedł wreszcie na plus. Ale czy to już poziom świadczący o niebezpiecznej euforii?

Rekordowe zakupy złota przez banki centralne

Pierwsze trzy kwartały 2023 przyniosły nowy rekord, jeśli chodzi o zakupy netto złota przez banki centralne - prawie 800 ton. Wśród liderów zakupów jest ostatnio rodzimy NBP.

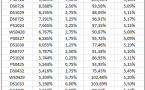

Rekordowe nie tylko kursy banków, ale też ich wyniki

Po pierwszych dziewięciu miesiącach roku sektor bankowy osiąga rekordowy wynik odsetkowy i zysk netto - pokazują dane NBP. To nie przypadek, że indeks WIG-banki też bije rekordy.

Proste historyczne reguły przemawiają za następnym szczytem WIG-u w przedziale 80-89 tys. pkt.

Po ponad roku hossy na GPW i pokonaniu przez WIG lipcowego szczytu zastanawiamy się już dla odmiany, na jakim pułapie WIG mógłby zakończyć całą cykliczną falę zwyżkową w konserwatywnym scenariuszu. Wskazówek szukamy w czterech historycznych regułach.

Globalny wskaźnik wyprzedzający rośnie, choć coraz wolniej

Globalny wskaźnik wyprzedzający OECD jest cały czas w fazie wzrostowej, co historycznie sprzyjało krajowemu rynkowi akcji. Pojawiają się też jednak pierwsze sygnały wczesnego ostrzegania.

Indeks obligacji najwyżej od ponad dwóch lat

Po rekordowej zwyżce z ubiegłorocznego dołka indeks papierów o stałym oprocentowaniu (TBSP) jest najwyżej od ponad dwóch lat. Sprawdzamy jak poszczególne elementy (oprocentowanie, dyskonto) mogą wpłynąć na przyszłe stopy zwrotu.

Info

Quercus TFI S.A.:

nasza misja ESG

to edukacja ekonomiczna

Barometry Qnews.pl