Bądź na bieżąco! Zapisz się na NEWSLETTER

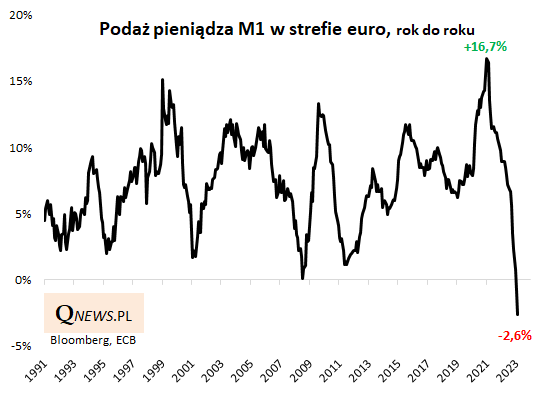

Przyglądając się najnowszym danym o podaży pieniądza (money supply) w kluczowej handlowo dla Polski strefie euro, można przecierać oczy ze zdumienia. W jakże ciekawych czasach żyjemy! O ile na początku 2021 roku podaż pieniądza rosła w rekordowym tempie na skutek pandemicznej stymulacji (+16,7 proc. rok do roku, jeśli chodzi o wąski agregat M1, czyli sumę gotówki w obiegu i depozytów na żądanie), to obecnie ... maleje w rekordowym tempie. W lutym br. wąsko rozumiana podaż pieniądza była o 2,6 proc. niższa niż przed rokiem.

Poniższy wykres pokazuje, z jak bezprecedensową sytuacją mamy do czynienia. Spadek podaży pieniądza rok do roku jest czymś zupełnie niespotykanym! Wkraczamy na niezbadane wody...

Dlaczego mamy do czynienia z takim spadkiem? Zarówno bezpośrednie, jak i pośrednie przyczyny tkwią w polityce monetarnej. Po serii podwyżek stóp procentowych przez ECB widać przykładowo coraz silniejszy odpływ środków np. z depozytów na żądanie (czyli z agregatu M1) do m.in. lepiej oprocentowanych depozytów terminowych. Jednak nie tłumaczy to wszystkiego, bo co prawda szeroki agregat M3 (obejmujący właśnie dłuższe depozyty) na razie nie maleje rok do roku tak jak M1, ale i w jego przypadku widać stopniowe schładzanie (już tylko 2,9 proc. r/r).

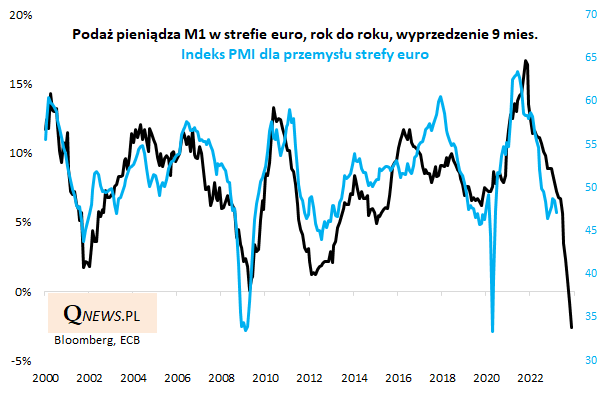

Wąski agregat podaży pieniądza bywa traktowany jako najlepszy prognostyk dla koniunktury gospodarczej ze względu na to, że najbardziej płynne formy pieniądza służą obrotowi gospodarczemu. Jaką wizję kreśli obecnie? Co prawda sporą część spowolnienia gospodarczego mamy już za sobą, ale wg omawianej zależności mniej więcej druga połowa zadyszki w gospodarkach ciągle dopiero przed nami. Krótko mówiąc, rekordowy spadek podaży pieniądza straszy wizją recesji na horyzoncie (w drugiej połowie tego roku). Jeśli wierzyć tej sprawdzonej historycznie (choć na pewno nie perfekcyjnej) zależności, wskaźnik PMI dla przemysłu strefy euro, o którym notabene pisaliśmy w piątek, może zejść na dużo niższe pułapy.

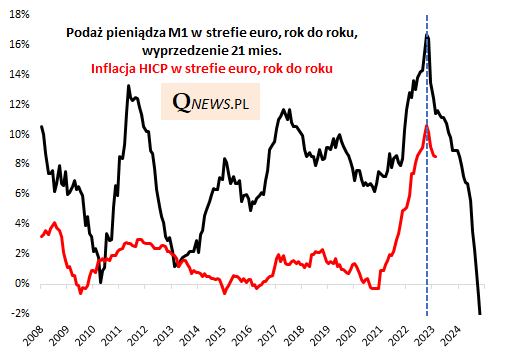

Przynajmniej jest też jakaś dobra wiadomość - o ile wcześniejsze napompowanie podaży pieniądza z dużym opóźnieniem przyczyniło się do skokowego wzrostu inflacji, to na tej samej zasadzie można się spodziewać, że załamanie podaży pieniądza powinno sprzyjać wyhamowaniu inflacji. Ten pozytywny proces już chyba zresztą wystartował. Zależność między podażą pieniądza, a inflacją nie jest co prawda perfekcyjna (są też liczne inne czynniki wpływające na inflację), ale bez wątpienia jest to jeden z najważniejszych elementów układanki.

Reasumując, tak samo jak bezprecedensowy był skokowy wzrost podaży pieniądza na skutek pandemicznej stymulacji, tak samo niespotykany jest obecny spadek podaży pieniądza. Chociaż oczywiście nasze powyższe rozważania są mocno uproszczone, bo sytuacja w gospodarkach zależy też od innych czynników, to jednak prosta ekonomiczna logika wskazuje dwa kierunki dalszego rozwoju wydarzeń - z jednej strony ryzyko "twardego lądowania" gospodarek, a z drugiej szanse na szybkie opanowanie inflacji.

Tomasz Hońdo, CFA, Quercus TFI S.A.