Bądź na bieżąco! Zapisz się na NEWSLETTER

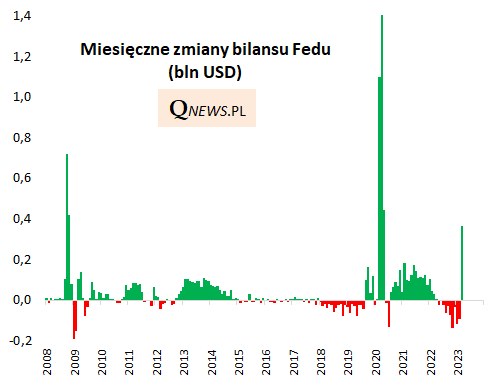

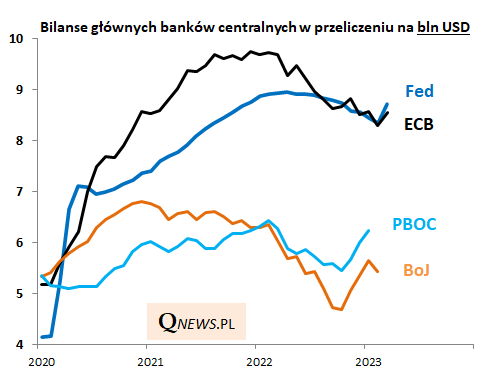

Kontynuujemy arcyważny dla inwestorów temat bilansów banków centralnych. Jak się właśnie okazało, marzec przyniósł skokowy wzrost sumy bilansowej amerykańskiego Fedu o 0,37 biliona USD - to jeden z największych miesięcznych przyrostów, ustępujący pod względem wielkości tylko zastrzykom płynności po wybuchu pandemii oraz na jesieni 2008, po upadku Lehman Brothers (i m.in. Washington Mutual, do którego bankructwa był porównywany marcowy upadek Silicon Valley Bank).

Kluczowe pytanie brzmi - czy tak jak np. po wybuchu pandemii jest to dopiero początek zasilania rynku płynnością, czy raczej tymczasowy epizod?

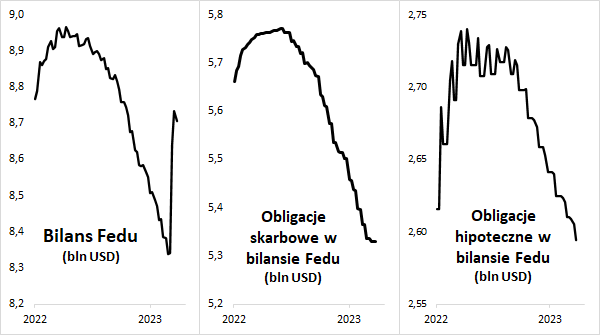

Jeśli zostawimy na chwilę na boku dane miesięczne i przejdziemy do tygodniowych, to okaże się, że skok bilansu Fedu trwał póki co dwa tygodnie, zaś w ostatnim bilans znów lekko się obniżył. W tle trwa stopniowa redukcja portfeli obligacji skarbowych i hipotecznych (MBS) - pod tym względem w marcu nic się nie zmieniło. I póki co należy zakładać, że ta redukcja - czyli "zacieśnianie ilościowe" (QT) - będzie kontynuowane, zgodnie z marcowym komunikatem Fedu.

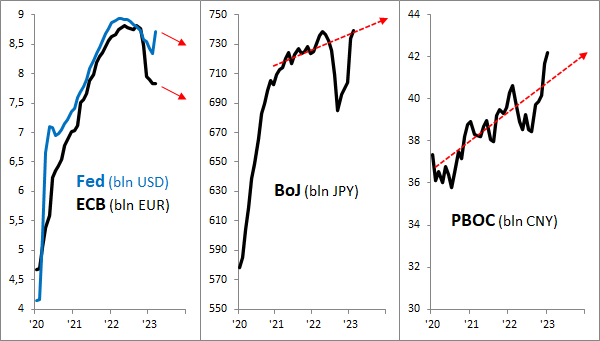

W niedawnej analizie podkreślaliśmy jednocześnie, że kluczowe dla rynków np. akcji jest nie tylko to, co dzieje się z bilansem Fedu, lecz również innych głównych banków centralnych. W przypadku ECB nie dysponujemy jeszcze danymi pokazującymi obraz całego marca (w pierwszych trzech tygodniach tempo redukcji bilansu wyraźnie osłabło), ale wg deklaracji banku w kolejnych miesiącach ma być kontynuowane QT (takie założenie przyjmujemy w dalszych rozważaniach).

Największą niewiadomą są dalsze działania banków azjatyckich (w przypadku japońskiego BoJ dane sięgają na razie lutego, a chińskiego PBOC - stycznia). Zakładamy, że oba będą powoli zwiększać swe bilanse zgodnie z trendem z ostatnich lat (gwałtowny wyskok bilansu BoJ w okresie kilku miesięcy od października ub.r. należy chyba traktować jedynie jako powrót do normy po wcześniejszym nagłym spadku).

Oczywiście w celu zestawienia działań głównych banków centralnych, trzeba je sprowadzić do przysłowiowego wspólnego mianownika, czyli np. przeliczyć na dolary. Wahania kursu USD odgrywają tu ważną rolę - kiedy amerykańska waluta się umacnia, dolarowe bilanse banków poza Fedem się automatycznie kurczą w ujęciu dolarowym, kiedy zaś USD się osłabia, te pozostałe bilanse rosną w ujęciu dolarowym.

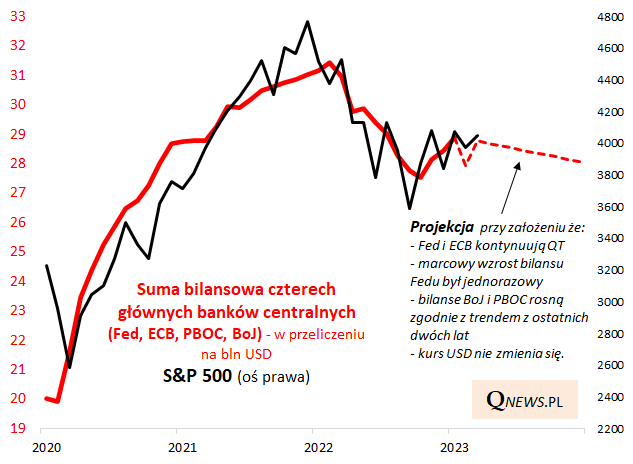

Przejdźmy teraz do sedna naszych wyliczeń. Widać, że marzec mimo swej burzliwości nie wywrócił do góry nogami opisywanej wcześniej zależności między bilansami "wielkiej czwórki" (G4), a zachowaniem np. indeksu S&P 500. Wręcz przeciwnie, korelacja została podtrzymana.

Reasumując, szacowany marcowy wzrost sumy bilansowej "wielkiej czwórki" banków centralnych (spowodowany skokiem bilansu Fedu oraz osłabieniem dolara) pozwolił rynkom akcji otrząsnąć się ze wstrząsu spowodowanego upadkiem SVB i Credit Suisse. Projekcja na kolejne miesiące pozostaje jednak lekko spadkowa ze względu na plany kontynuacji QT po obu stronach Atlantyku. Spadkową trajektorię bilansów G4 mogłyby złagodzić np. nieoczekiwane zastrzyki płynności w Chinach lub ewentualne dalsze osłabienie dolara względem innych walut.

Tomasz Hońdo, CFA, Quercus TFI S.A.