Bądź na bieżąco! Zapisz się na NEWSLETTER

W poniedziałkowej analizie wspominaliśmy już o prawdopodobieństwie recesji wg modelu nowojorskiego oddziału Fedu. Warto poświęcić mu jeszcze więcej miejsca.

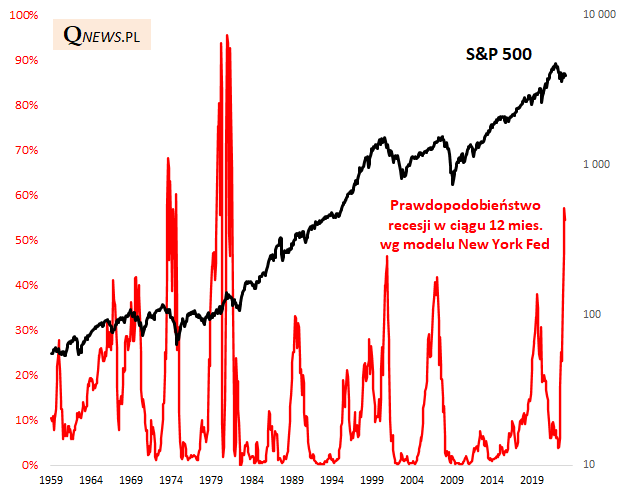

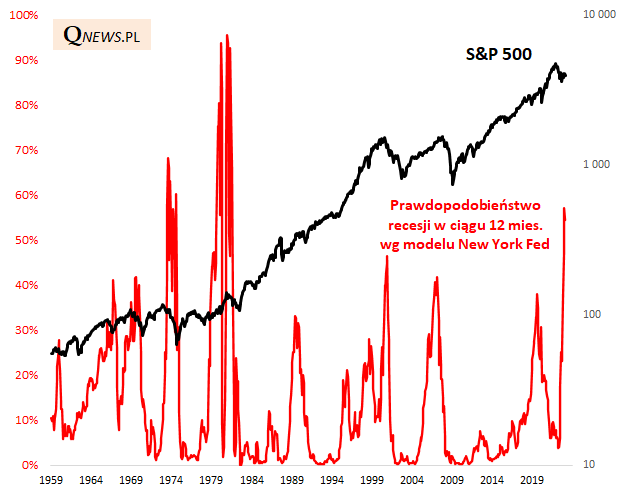

W styczniu br. model pokazał ponad 57-proc. ryzyko recesji w ciągu następnych dwunastu miesięcy. To poziom wyższy nie tylko niż przed pandemiczną recesją, lecz nawet przed recesjami z lat 2008-09 lub 2001 (jest to prosta konsekwencja głębokiego odwrócenia wspominanej na naszych łamach krzywej rentowności amerykańskich obligacji - to na niej bazuje model Fedu).

Do dalszych porównań jako punkt krytyczny przyjmiemy umowny próg 40 proc., który został przekroczony w siedmiu historycznych przypadkach, nie licząc obecnego (ostatnio w grudniu ub.r.).

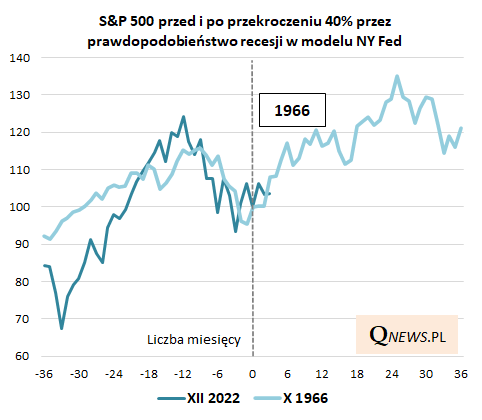

Co działo się z giełdowym indeksem S&P 500 po przekroczeniu granicy 40 proc. w modelu New York Fed? W całej palecie historycznych przypadków optymista mógłby wyłowić np. ten najstarszy (z 1966 roku), kiedy indeks Wall Street dość podobnie jak obecnie już wcześniej uległ umiarkowanej przecenie, po czym ... zaczął konsekwentnie odrabiać straty. Co ciekawe, był to jednak jedyny przypadek, kiedy model się ... pomylił - prognozowana recesja wcale nie nadeszła w kolejnych 12 miesiącach.

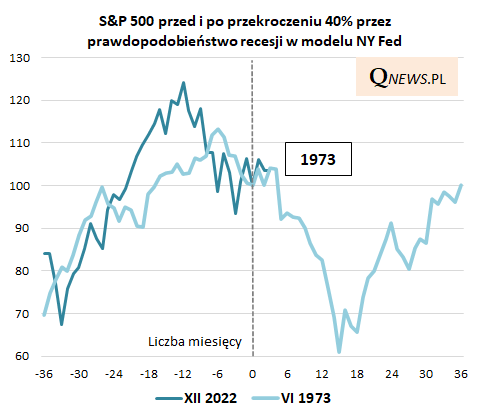

O wiele łatwiej w historycznej palecie znaleźć jednak mniej lub bardziej negatywne wzorce. Do tych najbardziej "niedźwiedzich" należy przypadek z 1973 roku, gdy w ciągu kilku miesięcy od omawianego sygnału S&P 500 wkroczył w fazę najostrzejszej bessy. Dość podobnie rozegrała się też bessa lat 2000-01.

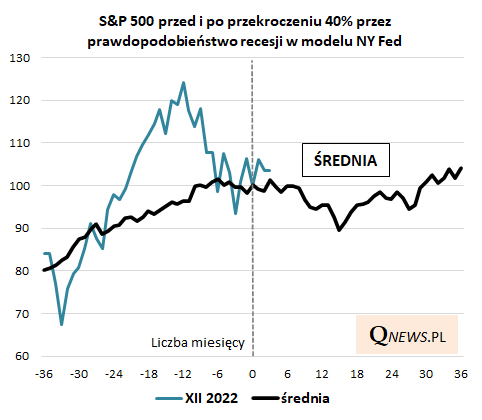

Ogólnie jeśli uśrednimy wszystkie siedem historycznych ścieżek (czyli zarówno te bardzo negatywne, umiarkowane oraz bardziej łagodne), to okaże się, że taka uśredniona ścieżka przez mniej więcej pierwsze pół roku tkwi w miejscu, po czym zakręca w dół i dno ustanawia po 15 miesiącach od sygnału, na pułapie jakieś 10 proc. niższym od punktu wyjścia.

Reasumując, trzymajmy kciuki, by model nowojorskiego Fedu pomylił się w prognozowaniu recesji w horyzoncie 12-miesięcznym. Jeśli się jednak nie pomyli, to historyczne porównania sugerują, że wróżona przez ten model recesja może jeszcze wywrzeć pewien negatywny wpływ na akcje w horyzoncie kilkunastu miesięcy (niekoniecznie od razu). Pewną okolicznością łagodzącą (ale nie przesądzającą) jest to, że tym razem S&P 500 spadek zaliczył już z wyprzedzeniem w ubiegłym roku.

Tomasz Hońdo, CFA, Quercus TFI S.A.