Bądź na bieżąco! Zapisz się na NEWSLETTER

Kwietniowy globalny sondaż Bank of America/Merrill Lynch wśród zarządzających przynosi ciekawe spostrzeżenia. Analitycy BofA/ML zwracają uwagę na zaskakującą "dywergencję" między opiniami menedżerów na temat wycen akcji na świecie, a deklarowanym przez nich poziomem alokacji w akcje. Historycznie sprawa była dość prosta - oba sondażowe wskaźniki były silnie dodatnio skorelowane, tzn. im droższe były zdaniem zarządzających akcje, tym... więcej ich mieli w portfelach. Jakkolwiek z logicznego punktu widzenia nie miało to oczywiście sensu (skoro akcje są drogie, to należy je przecież niedoważać, a nie przeważać), to jednak tak to zwykle funkcjonowało i dostarczało cennych wskazówek dla inwestorów "idących pod prąd". Ostatnio coś tu zaczęło się jednak zmieniać. W kwietniu znów urosła przewaga zarządzających twierdzących, że akcje są drogie, jednak deklarowany ponadnormatywny udział ryzykownych aktywów w portfelach jest wyjątkowo niski.

Sondaż BofA/ML: odsetek netto zarządzających uważających, że akcje są przewartościowane (linia niebieska) oraz odsetek netto zarządzających deklarujących ponadnormatywny udział akcji w portfelach

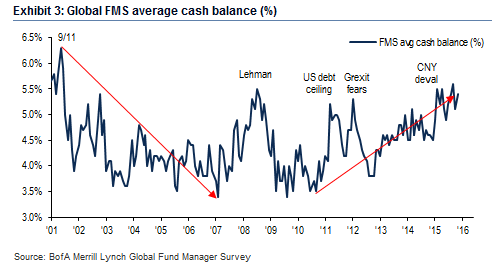

Co ciekawe jednocześnie wyjątkowo wysoki jest średni deklarowany udział gotówki w portfelach - wynosi 5,4% i jest porównywalny z poziomami po upadku Lehman Brothers w 2007 roku.

Średni deklarowany udział gotówki wg sondażu BofA/ML

Jak to wszystko rozumieć? Z jednej strony trudno nie zgodzić się z opinią większości, że wyceny akcji w USA są dość wygórowane. Wskaźnik ceny do zysków spółek z S&P500 prognozowanych na ten rok wynosi ok. 17,0. Z drugiej strony - na wielu innych rynkach wyceny są wyraźnie niższe. Nie tylko na rynkach wschodzących, ale nawet np. na giełdzie niemieckiej, gdzie na przestrzeni miesięcy wskaźnik P/E uległ redukcji z przeszło 15,0 do ok. 12,0.

Jednocześnie wyniki sondażu sugerują, że zarządzający na świecie stali się - prawdopodobnie pod wpływem ubiegłorocznych rozczarowań - dużo ostrożniejsi, niż było to historycznie. Jeśli akcje faktycznie są tak przewartościowane, to według historycznych wzorców zarządzający powinni być w euforii. Tymczasem wysoki udział gotówki w portfelach ich funduszy świadczy o czymś zupełnie innym - historycznie była to paradoksalnie okazja do kupowania, a nie do sprzedawania akcji.

Analitycy BofA/ML uważają, że te sprzeczne sygnały oznaczają, że akcje na świecie ani nie mają dużego potencjału wzrostowego (ze względu na wysokie wyceny), ani też dużej przestrzeni do spadków (wysoki poziom gotówki). Może to tylko utwierdzać w przekonaniu, że w zdywersyfikowanym portfelu inwestycyjnym nie należy obecnie dokonywać radykalnych przetasowań względem przyjętych wag poszczególnych klas aktywów (przynajmniej jeśli chodzi o akcje).