| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

Poziom wskaźnika cena/zysk (P/E) pozwalał w przeszłości trafnie przewidywać stopy zwrotu z rynku akcji w horyzoncie dwuletnim – wynika z naszych obliczeń. Obecnie przewidywana na tej podstawie stopa zwrotu nie jest wysoka. Aby urosła, konieczne byłoby dalsze uatrakcyjnienie wycen.

Tym razem proponuję spojrzeć na sytuację na warszawskim parkiecie wyłącznie przez pryzmat wycen akcji. W poszukiwaniu użytecznej miary tego czy spółki są tanie czy drogie, zaczęliśmy gromadzić dane na temat wskaźnika cena/zysk (P/E) dla całego rynku akcji GPW. W odróżnieniu jednak od typowego podejścia, obliczyliśmy nie tyle średnią (zwykłą/ważoną), lecz medianę. Pozwala ona zniwelować wpływ skrajnych wartości P/E dla poszczególnych spółek na wynik dla całego rynku.

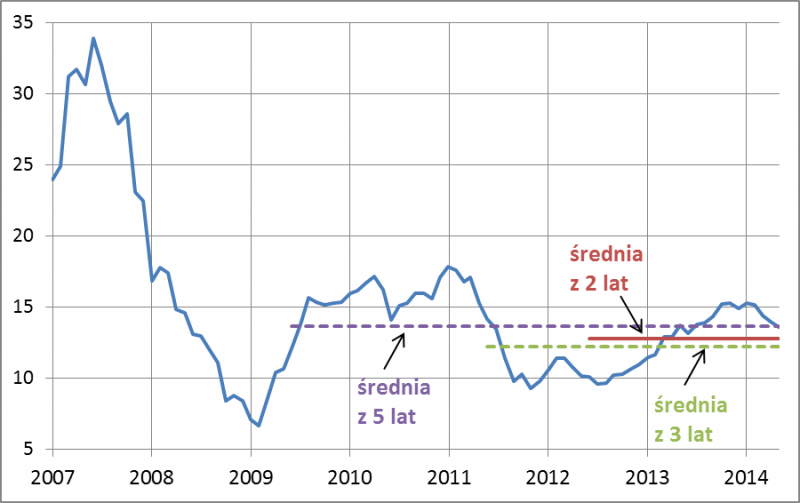

Na podstawie danych od początku 2007 roku, którymi na razie dysponujemy, mediana P/E wydaje się dość trafnym i użytecznym wskaźnikiem. Jej astronomiczny poziom z połowy 2007 r. (33,9 na koniec czerwca 2007 r.) zgodnie z intuicją świadczy z obecnej perspektywy o rozmiarach bańki spekulacyjnej, jaka w tamtym czasie napęczniała na rynku. Z kolei bardzo niski poziom wskaźnika na początku 2009 r. (6,7 na koniec lutego) również zgodnie z intuicją potwierdza, że mieliśmy wówczas do czynienia z wyjątkową okazją inwestycyjną. Generalnie historyczne zachowanie omawianego wskaźnika wpisuje się w zalecenie „kupuj tanio, sprzedawaj drogo”, a o to przecież właśnie chodzi.

Skoro mamy taki użyteczny wskaźnik, to warto ocenić pod kątem historii obecny poziom wycen na GPW. Z pewnością dobra wiadomość jest taka, że na skutek tegorocznej relatywnej słabości, widocznej przede wszystkim w gronie małych i średnich spółek (to właśnie one ze względu na swą liczebność mają decydujący wpływ na medianę P/E), wyceny obniżyły się do poziomu najniższego od lata 2013 r. Jest taniej (atrakcyjniej) niż na jesieni, kiedy optymizm rynkowy sięgał zenitu. Obecnie mediana P/E wynosi ok. 13,6, podczas gdy na koniec listopada ub.r. sięgała 15,3.

Rys. 1. Wskaźnik P/E dla wszystkich akcji z GPW

Oczywiście ocenianie atrakcyjności akcji wyłącznie na podstawie wartości P/E z ostatnich kilku miesięcy byłoby mało wiarygodne. Musimy sięgnąć dalej w przeszłość.

Pesymista mógłby powiedzieć, że mimo ostatniego uatrakcyjnienia wyceny i tak pozostają na wysokim poziomie, a o naprawdę atrakcyjnych wartościach można by mówić, gdyby mediana P/E znalazła się w przedziale 6-9, czyli tam gdzie skończyły się poprzednie dwa cykle spadkowe (jesień 2011, luty 2009). Do tych pułapów oczywiście jeszcze daleka droga…

O ile zatem akcje wydają się nadal drogie w porównaniu z historycznymi dołkami, to przecież dołki te trudno uznać za normę i nie ma żadnej pewności, że wskaźniki szybko tam powrócą. Historyczne minima były raczej skrajnymi odchyleniami in minus od normy, charakterystycznymi dla sytuacji kryzysowych. A co jest wobec tego normą? Przeciętne poziomy wycen w dłuższych przedziałach czasowych.

Idąc tym tropem, sprawdźmy jakie są normy dla okresu ostatnich dwóch, trzech i pięciu lat (dla dłuższych okresów średnia byłaby zawyżona przez astronomiczne poziomy z okresu bańki spekulacyjnej). Okazuje się, że obecny poziom P/E jest niemal idealnie zgodny ze średnią pięcioletnią (13,7), a jednocześnie wyższy od średniej 2-letniej (12,8) i 3-letniej (12,2). Premia względem tych ostatnich dwóch poziomów nie jest jednak wysoka – wynosi 6-11 proc. Krótko mówiąc, wyceny są nieco powyżej historycznych średnich z ostatnich lat.

Tu pojawia się kolejne pytanie: czy na tej podstawie można oszacować jakich stóp zwrotu można się spodziewać w przyszłości?

W celu odpowiedzi na to ważne pytanie sprawdziliśmy czy mając na koniec danego miesiąca wiedzę o aktualnej medianie P/E dla całego rynku, można było powiedzieć coś wiarygodnego na temat tego, jakich stóp zwrotu należało oczekiwać w przyszłości. Odpowiedź brzmi: „zdecydowanie nie” dla krótkiego okresu i „zdecydowanie tak” dla dłuższego okresu. Przykładowo według statystycznych miar zależność między wskaźnikiem P/E a zmianą WIG w okresie następnych trzech miesięcy praktycznie nie istniała w badanym okresie pięciu lat. Niewiele lepiej jest w przypadku półrocznego horyzontu inwestycyjnego. Zgodnie z intuicją wyceny akcji mają niewielkie znaczenie dla wydarzeń na giełdzie w perspektywie kilku miesięcy. Tu w grę wchodzi masa innych czynników. Jeśli więc ktoś oczekuje, że na podstawie niniejszej analizy powiemy w jakim kierunku podąży WIG w najbliższych miesiącach/tygodniach/dniach, to nieuchronnie musi się rozczarować.

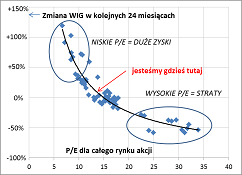

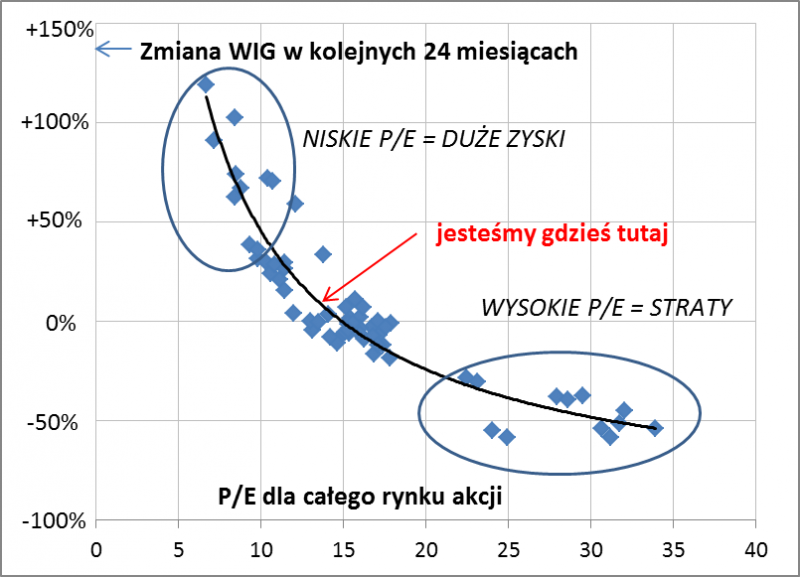

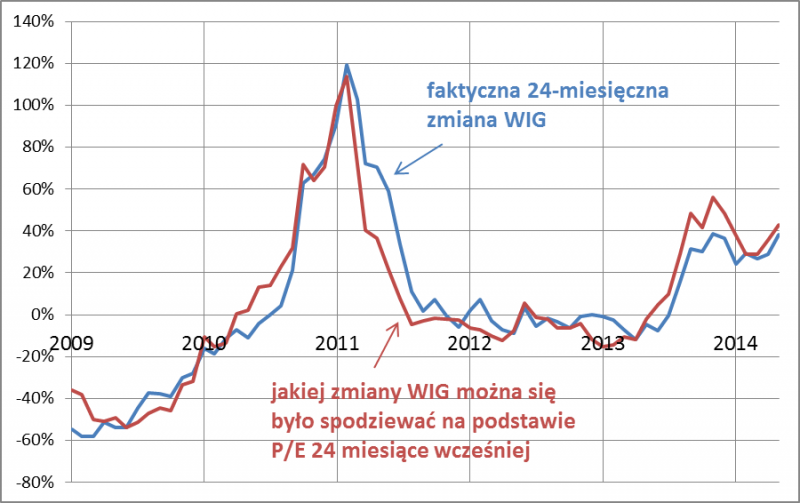

Im bardziej jednak wydłużamy horyzont inwestycyjny, tym wpływ poziomu wycen na zyski z akcji staje się bardziej zauważalny. Zależność była wyraźna już w odniesieniu do dwunastomiesięcznej stopy zwrotu, ale naprawdę silna stała się w przypadku 24-miesięcznej stopy. Według prostego modelu matematycznego wskaźnik P/E pozwalał aż w 89 proc. tłumaczyć przyszłe 2-letnie zyski/straty z akcji! Nie wchodząc w szczegóły, można powiedzieć, że wyceny akcji były w takim horyzoncie czasowym decydujące dla stóp zwrotu. Im niższy był P/E, tym większych zysków należało oczekiwać. Czyli wszystko zgodnie z intuicją i teorią. Omawianą regułę ilustrują rysunki 2 i 3.

Rys. 2. Przyszłe stopy zwrotu w zależności od poziomu wskaźnika P/E

Rys. 3. Model kontra rzeczywistość

Nie wiadomo na ile ta zależność utrzyma się w przyszłości, ale wydaje się, że sprzyja jej psychologia. Nie brakuje bowiem inwestorów, którzy z różnych powodów (niecierpliwość, pogoń za szybkimi zyskami, strach) uwagę koncentrują w pełni na krótkoterminowych (nawet jednodniowych!) zmianach kursów, nie zaprzątając sobie głowy kwestiami takimi jak wyceny akcji. Bardziej niż o samo utrzymanie się zależności w przyszłości można się obawiać o to czy utrzyma się ona dokładnie w takim samym kształcie, jak sugeruje to np. rys. 2. Widoczny tam model (czarna linia) powstał na bazie okresu pięciu lat, który niektórzy mogliby uznać za zbyt krótki do wyciągania wniosków.

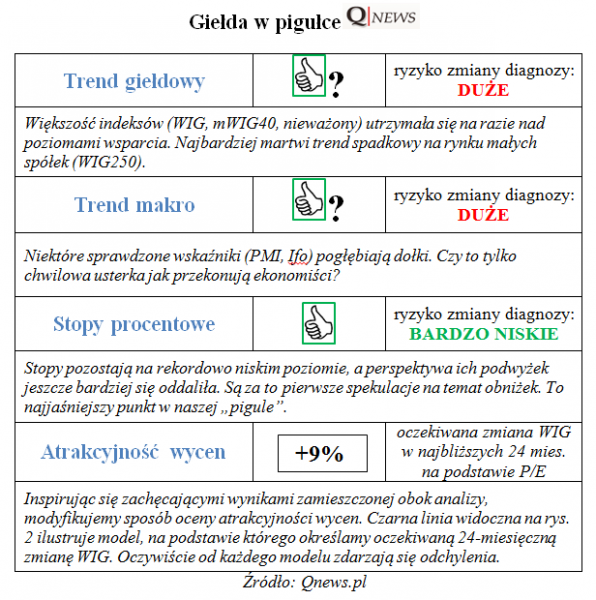

Niemniej warto być może pokusić się na tej podstawie o sprawdzenie jakich zysków można oczekiwać w ciągu najbliższych 24 miesięcy. Zgodnie z rys. 2 model prognozuje jakieś 9 proc. zysku w skali dwóch lat. Dobra wiadomość jest taka, że prognoza jest na plusie. To zasługa spadków kursów w ostatnich kilku miesiącach, bo jeszcze na przełomie roku oczekiwane zyski były bliskie zeru. Gorsza wiadomość jest taka, że nawet po ostatniej przecenie prognozowane stopy zwrotu są relatywnie niskie, oferujące niewielką premię za ryzyko względem zysków z lokat bankowych. Aby były wyższe, konieczne byłoby w tym kontekście dalsze uatrakcyjnienie wycen akcji – na skutek wzrostu zysków spółek i/lub spadku kursów.

Powróćmy jeszcze na chwilę do omówionych na wstępie historycznych średnich. Wystarczyłoby, gdyby wskaźnik P/E spadł do poziomu np. 2-letniej średniej (12,8), by oczekiwana przyszła 2-letnia stopa zwrotu urosła według modelu do ok. 15 proc. Spadek do 3-letniej średniej (12,2) podniósłby modelową obietnicę 2-letnich zysków do ok. 20 proc.

Reasumując, mimo ostatniej promocji cenowej wskaźniki P/E na warszawskim parkiecie są ciągle nieco powyżej historycznych średnich. Na tych poziomach wycen oczekiwane zyski z akcji nie są duże. Ten obraz sytuacji może się jednak zmienić w przypadku dalszego uatrakcyjnienia wycen.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.