Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Początek jesieni przerwał siedmiomiesięczną serię wzrostową S&P 500. Ale stopy zwrotu liczone od początku roku na rynkach akcji ciągle wyglądają okazale. Z kolei obligacje i złoto przeżywają trudniejszy okres.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Koniec września, a zarazem pierwszych trzech kwartałów roku, to dobra okazja by bliżej przyjrzeć się prostym, lecz wymownym statystykom dotyczącym zmian notowań poszczególnych klas aktywów.

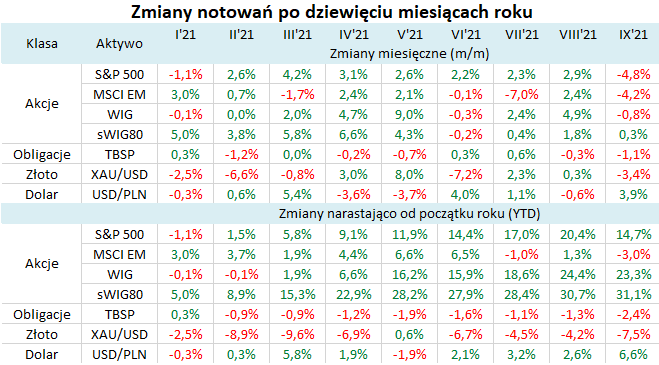

Dziewiąty miesiąc roku zgodnie ze swą złą reputacją również w tym roku okazał się mocno problematyczny dla inwestorów. Już dawno w tabeli z miesięcznymi zmianami kursów różnych aktywów nie zrobiło się tak czerwono. Dla amerykańskiego S&P 500 wrzesień okazał się zgodnie z opisywanymi przez nas statystykami sezonowymi zdecydowanie najsłabszym miesiącem od początku roku (poprzednio tak słaby rezultat odnotowaliśmy we … wrześniu 2020). Znamienne jest też to, że przerwana została trwająca aż siedem miesięcy seria wzrostowa.

Większość innych indeksów giełdowych również przeżywała we wrześniu zadyszkę. Uwagę zwraca szczególnie benchmark rynków wschodzących (MSCI Emerging Markets), tracąc ponad 4 proc.

Wrzesień okazał się też o tyle trudnym okresem, że zawirowania na rynkach akcji nie zostały „zbuforowane” przez aktywa takie jak obligacje skarbowe czy też złoto. Indeks polskich obligacji hurtowych (o stałym oprocentowaniu) przeżył jeden z najgorszych miesięcy w tym roku (słabszy był tylko luty). Złoto zaś przeceniło się najmocniej od czerwca, po dwóch miesiącach pod znakiem próby odreagowania.

Tradycyjną rolę zabezpieczającą w trudniejszych okresach zachował natomiast … dolar amerykański. W jego przypadku wrzesień okazał się jednym z … najlepszych miesięcy w tym roku. Warto zwrócić uwagę, że po przeliczeniu stóp zwrotu z aktywów denominowanych właśnie w dolarze (czyli np. S&P 500, MSCI EM czy też złota) zmiany wyrażone w rodzimej walucie (PLN) wcale nie były we wrześniu takie słabe.

Oczywiście sytuacji na rynkach nie należy analizować tylko przez pryzmat września. Aby uzyskać szerszy kontekst, zerknijmy też na jeszcze inne statystyki – dotyczące po pierwsze zmian notowań liczonych narastająco od początku roku (dolna część tabeli), oraz po drugie zmian 12-miesięcznych (wykresy).

Od razu nasuwa się refleksja, że mimo wrześniowej zawieruchy pierwsze dziewięć miesięcy jako całość to ciągle okres pod znakiem triumfu akcji jako klasy aktywów. Dotyczy to zarówno walorów krajowych (w tym małych spółek), jak i amerykańskiego S&P 500. Najsłabiej wypadły akcje z rynków wschodzących, które od początku roku jako jedyne są na minusie (i lekko na plusie po przeliczeniu z USD na PLN). Wśród analizowanych przez nas wcześniej przyczyn są zbyt wygórowane oczekiwania inwestorów z początku roku, fala chińskich regulacji czy też widoczne spowolnienie w chińskiej gospodarce.

Ten rok z pewnością nie należy natomiast ani do obligacji skarbowych, które począwszy od lutego są nieprzerwanie na minusie w ujęciu YTD (year-to-date, od początku roku), ani też do złota, które po wrześniu plasuje się na niechlubnej pozycji najmocniej przecenionego aktywa w naszym zestawieniu.

Warto w tym miejscu odwołać się do naszej niedawnej analizy, w której pokazaliśmy, że połączenie akcji (np. krajowych małych spółek), obligacji i złota w ramach portfela inwestycyjnego pozwalało historycznie uzyskać o wiele korzystniejszy stosunek zysku do zmienności niż którekolwiek z tych trzech aktywów było w stanie wypracować na własną rękę. Przez pryzmat tych faktów można zastanawiać się które z tych aktywów w obecnych warunkach zasługują na dodawanie do portfela?

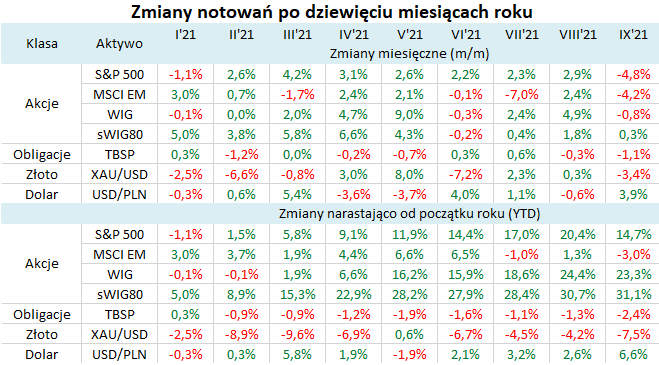

Zerknijmy na wykresy ilustrujące 12-miesięczne zmiany notowań. Mimo pewnej zadyszki roczne dynamiki indeksów giełdowych są ciągle na wysokich pułapach. Przykładowo w przypadku WIG-u jest to ponad 40 proc. na plusie (co ciekawe krajowy indeks nie chce na razie podążać ścieżką MSCI EM, którego dynamika wyraźnie osłabła, choć ciągle jest jeszcze na plusie).

Rys. 1. W tym roku krajowe akcje mocniejsze niż rynki wschodzące

Źródło: Qnews.pl, GPW, MSCI.

Tymczasem historycznie najlepsze długoterminowe okazje do kupowania akcji zdarzały się, gdy roczna zmiana indeksów giełdowych była wyraźnie na minusie (co najmniej -20 proc. w przypadku wspomnianego WIG-u) i zaczynała wykazywać pewne oznaki stabilizacji. Inwestor, który zgodnie z tą prostą regułą obkupił się w akcje na przestrzeni 2020 roku, teraz może świętować, a jednocześnie zaczyna zastanawiać się czy dojście rocznej dynamiki powyżej +40 proc. (jak w przypadku WIG-u) nie jest przypadkiem argumentem za działaniem odwrotnym (stopniową redukcją akcji w portfelu?). Złapanie przysłowiowego szczytu jest jednak z natury zadaniem bardzo trudnym (indeksy mogą rosnąć nawet gdy roczna dynamika już ustanowi definitywny szczyt).

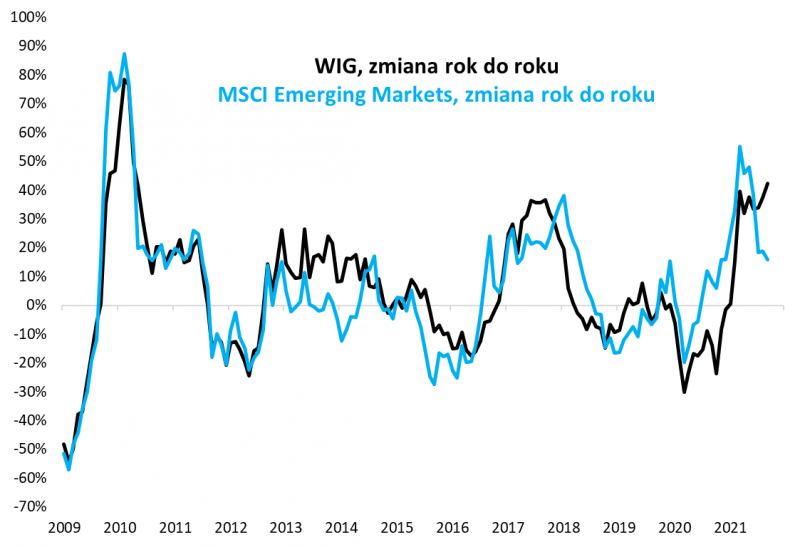

Ten sam inwestor wierzący w korzyści z dywersyfikacji portfela może mieć całkowicie odmienne dylematy w przypadku słabych w tym roku obligacji oraz złota. Zejście 12-miesięcznej zmiany indeksu TBSP poniżej zera w latach 2016-17 stanowiło dobry moment do akumulacji papierów skarbowych. A przecież teraz 12-miesięczna dynamika zawędrowała jeszcze niżej niż wtedy i jest rekordowo ujemna. Abstrahując od wszelkich rozważań o charakterze fundamentalnym (czyli zagrożenia w postaci oczekiwanych podwyżek stóp procentowych) taka oznaka niechęci do obligacji mogłaby być z czysto statystycznego punktu widzenia argumentem za stopniowym ocieplaniem nastawienia do obligacji. To oczywiście pogląd mocno kontrowersyjny, bo powszechny konsensus zakłada dalsze straty w tej klasie aktywów.

Rys. 2. Obligacje przeżywają trudne chwile

Źródło: Qnews.pl, BondSpot.

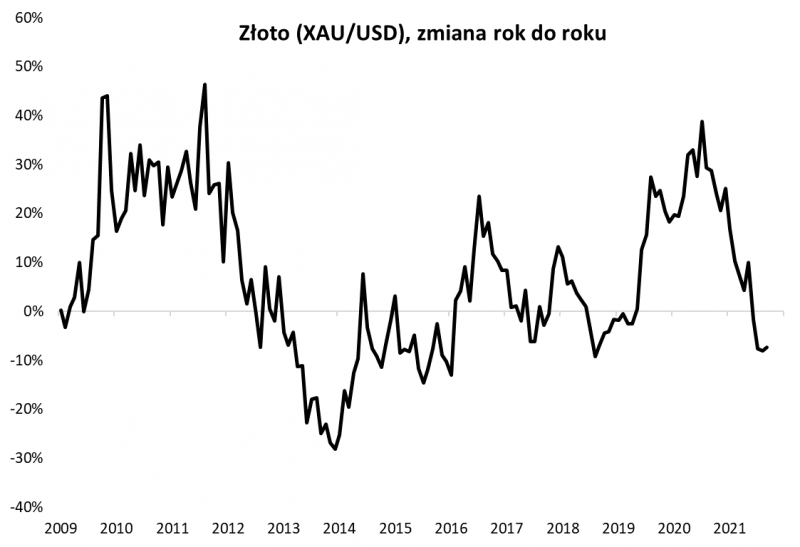

Podobny jest tok rozumowania w przypadku złota. 12-miesięczna zmiana notowań zawędrowała w okolicę progu -10 proc., podczas gdy przed ponad rokiem sięgała +40 proc. (była wtedy najlepsza od 2011 roku). Może to być argument za akumulacją szlachetnego metalu w ramach długoterminowego portfela, aczkolwiek należy też liczyć się z ryzykiem, że wzorem lat 2013-14 omawiana dynamika może w gorszym scenariuszu zawędrować jeszcze sporo niżej.

Rys. 3. 12-miesięczna dynamika cen złota przekręciła się z silnie dodatniej na umiarkowanie ujemną

Źródło: Qnews.pl, Bloomberg.

Reasumując, wrzesień nie zburzył całościowego obrazu pierwszych trzech kwartałów tego roku, na który składają się świetne stopy zwrotu z akcji, a jednocześnie słaba postawa hurtowych obligacji skarbowych i złota.

Powyższy artykuł ukazał się w Gazecie Giełdy "Parkiet" - prawa do publikacji zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.