Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Mimo że skala przeceny na amerykańskiej giełdzie zaczyna się robić interesująca, to wyceny akcji nie są jeszcze okazyjne, a barometry takie jak spready kredytowe i wskaźnik warunków finansowych nie osiągnęły krytycznych poziomów, przy których Fed z reguły kapitulował przed rynkiem.

Bądź na bieżąco! Zapisz się na NEWSLETTER

O przyszłości na rynkach finansowych niezwykle trudno jest wyrokować, ale zadanie staje się łatwiejsze, gdy mamy konkretne fakty i wnioskujemy na ich podstawie. A doniosłych faktów w odniesieniu do rynków akcji, a w szczególności Wall Street, ostatnio nie brakuje. Trend spadkowy amerykańskiego S&P 500 jest już na tyle głęboki (-18 proc. od szczytu w momencie pisania tego artykułu) i długotrwały (ponad cztery miesiące – na przestrzeni ostatnich trzech dekad dłuższymi przecenami były tylko dwie duże bessy, z lat 2007-09 i 2000-02), że zaczyna wykraczać swoimi ramami poza standardową mentalność „buy the dip”, do której inwestorzy zdążyli się przyzwyczaić, szczególnie w okresie po wybuchu pandemii.

Zastanawiając się nad warunkami, które historycznie musiały być spełnione, by ukształtowały się twarde dna dużych trendów spadkowych – a z takim zaczynamy bez wątpienia mieć do czynienia – przyjęliśmy ostrożnościowe podejście. Tzn. skupimy tu uwagę nie na myśleniu typowo życzeniowym (co oznaczałoby doszukiwanie się na siłę pozytywów), lecz na tych kryteriach, do których spełnienia ciągle sporo brakuje, i które jednocześnie mają głębokie fundamentalne uzasadnienie. Poniżej cztery takie kryteria.

1. Wyceny ciągle za wysokie

Czy akcje na Wall Street stały się wystarczająco tanie, by można było powiedzieć z czystym sumieniem, że wyceny uwzględniają już cały szereg czynników ryzyka? Z jednej strony jak najbardziej pozytywnie można odczytywać fakt, że wskaźniki rzeczywiście przebyły już spory dystans ze szczytów post-covidowej euforii, zasilanej morzem pieniędzy pochodzących od Fedu i innych banków centralnych. Współczynnik ceny do prognozowanych zysków spółek (P/E) z przeszło 22 w trakcie ubiegłego roku zszedł poniżej 17 w momencie pisania tego artykułu. Z kolei cena do wartości księgowej (P/BV) zjechała z 4,85 do ok. 3,90. Ale czy to wystarczy? Zobaczmy na jakich pułapach wskaźniki te lądowały w trakcie poprzednich trzech dużych epizodów spadkowych (2020, 2018, 2016). P/E zszedł wtedy odpowiednio do 13,3; 13,9 i 14,9 (średnio 14,0). Z kolei P/BV wylądował na poziomach odpowiednio 2,5; 2,9; 2,5 (średnio ok. 2,6). Oznaczałoby to, że obecne wartości P/E i P/BV są wyższe od wartości typowych dla ostatnich trzech dużych dołków średnio odpowiednio o ok. 20 i … 50 proc. A przecież obliczenia te nie uwzględniają jeszcze wcześniejszych dołków, choćby z 2011 roku lub z globalnego kryzysu finansowego!

Źródło: Qnews.pl, Bloomberg, Yardeni Research.

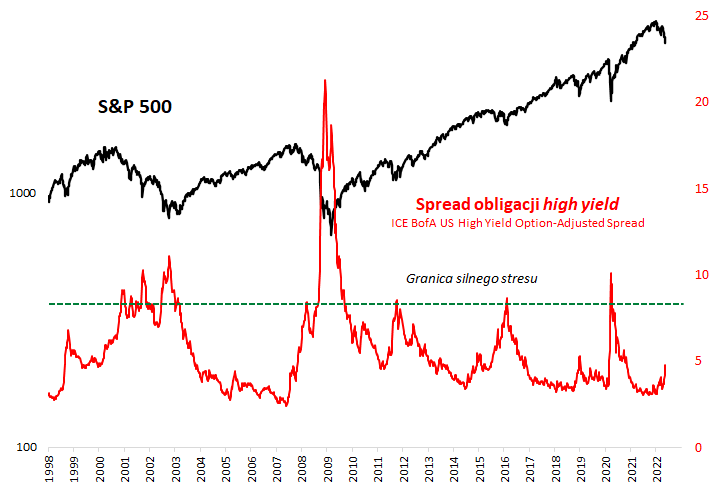

2. Spready ciągle za wąskie

Tematu spreadów na rynku obligacji korporacyjnych podwyższonego ryzyka (i rentowności, ang. high yield, HY) nie wyciągamy w tym miejscu z przysłowiowego kapelusza. Od lat bowiem obligacje typu HY traktujemy jako klasę aktywów blisko spokrewnioną z akcjami, zaś spread (czyli różnica między rentownością HY i rentownością obligacji skarbowych) to naszym zdaniem również trafny barometr poziomu „stresu” na rynku akcji. Intuicyjnie uzasadnione wydaje się obecnie założenie mówiące, że spready powinny docelowo ulec mocnemu rozszerzeniu, by uwzględnić cały szereg bolesnych czynników ryzyka, począwszy od agresywnego zacieśniania polityki monetarnej przez Fed, a skończywszy na postępującym spowolnieniu gospodarczym na horyzoncie. I faktycznie, proces rozszerzania się premii za ryzyko na rynku obligacji korporacyjnych już trwa. O ile jeszcze na początku roku średni spread wg danych BofA niewiele przekraczał 3 pkt. proc., to ostatnio rozszerzył się powyżej 4,5 pp., co jest wartością najwyższą od jesieni 2020. Ale czy to już poziom świadczący o silnym stresie na rynkach? To byłaby bardzo odważna teza, skoro w najbardziej kryzysowych sytuacjach po 2009 roku (2020, 2016, 2011) spread rozszerzał się co najmniej powyżej granicy 8 pp. Jeszcze wyższe wartości notowano w trakcie rynków niedźwiedzia w latach 2008-09 i 2000-02. Spready rozszerzają się, ale to prawdopodobnie nie jest koniec tego procesu.

Źródło: Qnews.pl, FRED, BofA.

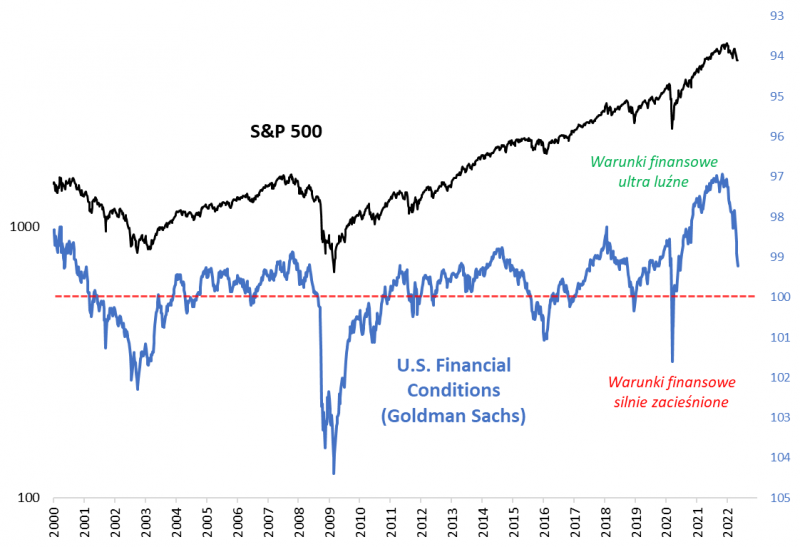

3. Warunki finansowe ciągle za luźne

O tym, że wskaźnik tzw. warunków finansowych (ang. financial conditions) ma kluczowe znaczenie, przekonywało historycznie odwoływanie się do tej koncepcji przez Rezerwę Federalną. Kiedy z komunikatu po marcowym posiedzeniu Fedu całkowicie wykreślono deklarację o utrzymywaniu ekspansywnych warunków finansowych, jasne stało się, że bank centralny będzie dążył do ich zacieśnienia, traktując to jako kanał transmisji swej polityki w walce z inflacją. I owo zacieśnianie faktycznie agresywnie postępuje. Wskaźnik w popularnej wersji publikowanej przez Goldman Sachs przesunął się od listopada ub.r. w rzadko spotykanym tempie o ponad 2 punkty w stronę zacieśnienia. Ale czy to wystarczy? Wartość nieco powyżej 99 pkt. jest ciągle niższa nie tylko od granicy 100 pkt. (im wyższa wartość, tym większe zacieśnienie), nie mówiąc już o poziomach, przy których kształtowały się poprzednie duże dołki na Wall Street (odpowiednio 101,6; 100,4; 101,1 w latach 2020, 2018, 2016).

Źródło: Qnews.pl, Bloomberg, Goldman Sachs.

4. Fed ciągle zbyt jastrzębi

Skoro Fed jest głównym bohaterem rozgrywającego się dramatu, to można śmiało założyć, że bez swoistej „gołębiej” kapitulacji banku centralnego będzie trudno o ustanowienie twardego dna na rynkach akcji. Taka kapitulacja była charakterystyczna dla wszystkich ostatnich dużych spadków na Wall Street (inny był tylko stopień tej kapitulacji, adekwatnie do dramatyzmu okoliczności). W marcu 2020 S&P 500 ustanowił dno wyprzedaży dokładnie w momencie, w którym Fed ogłosił nieograniczone QE. W grudniu 2018 rynek osiągnął punkt krytyczny wraz z zasygnalizowaniem przez J. Powell’a końca podwyżek stóp procentowych. Na początku 2016 negatywna reakcja giełdy przyczyniła się do zamrożenia podwyżek stóp na prawie rok. Czy to charakterystyczne wymuszanie przez rynek radykalnego złagodzenia polityki monetarnej i tym razem osiągnęło już swój cel? Na razie nic na to nie wskazuje. Tym razem Fed jest w arcytrudnej sytuacji, bo kapitulacja przed rynkiem akcji oznaczać by musiała rezygnację z walki z najwyższą od lat 70. inflacją, a przecież na razie bank centralny nie może sobie na to pozwolić.

Reasumując, bardzo chcielibyśmy wierzyć, że w okolicach -20 proc. od szczytu hossy przecena na Wall Street jest już na ukończeniu. Może to nawet wystarczy do jakiegoś odreagowania? Ale jesteśmy jednocześnie świadomi, że wyceny akcji za oceanem nie są jeszcze specjalnie okazyjnie, spready kredytowe nie uległy jeszcze charakterystycznemu mocnemu rozszerzeniu, a warunki finansowe są ciągle zbyt luźne, by Fed miał nagle skapitulować przed rynkiem akcji, rezygnując z priorytetowej walki z inflacją. To wszystko być może dopiero przed nami.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.