Bądź na bieżąco! Zapisz się na NEWSLETTER

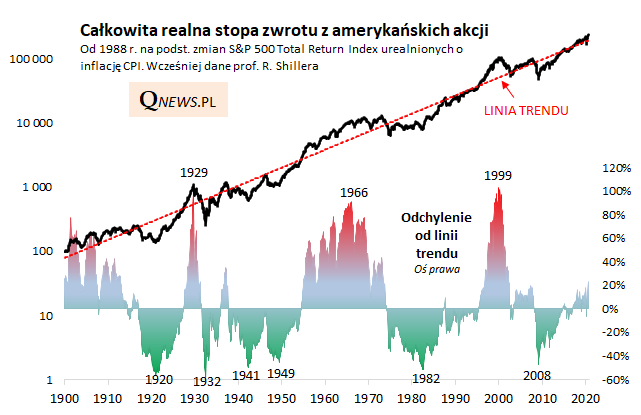

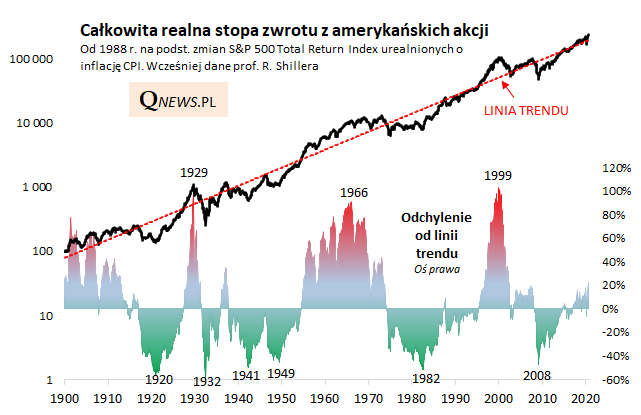

Na początku kwietnia, czyli w momencie gdy rynki ledwie zaczęły się podnosić po "korona-krachu", nawiązaliśmy do klasycznego dzieła prof. J. Siegela "Stocks for the Long Run". Autor wykazał w nim, że na przestrzeni dekad (a nawet wieków) realne stopy zwrotu z amerykańskich akcji oscylują wokół stale wznoszącej się linii trendu. Nasze obliczenia potwierdzają, że w długim okresie linia ta rośnie w tempie 6,7% w skali roku (jeszcze raz podkreślmy - w ujęciu realnym, czyli powyżej inflacji).

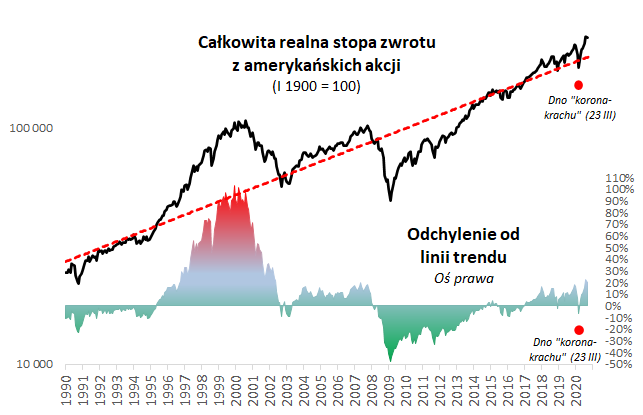

Zerknijmy w powiększeniu na bardziej współczesne nam czasy.

Widać, że w punkcie kulminacyjnym marcowego krachu akcje w US były ok. 20% poniżej długoterminowej linii trendu pokazującej znormalizowane tempo realnego wzrostu - czyli mieliśmy do czynienia z okazją do zakupów największą od 2012 roku.

A teraz? Po dynamicznej zwyżce realna stopa zwrotu z S&P 500 znalazła się wyraźnie (ponad 20%) powyżej historycznej normy. Czwartkowa korekta spadkowa nieco zmniejszyła tę nadwyżkę. Podkreślmy jednak, że nie jest to sytuacja porównywalna z bańką internetową z przełomu wieków, gdy odchylenie od linii trendu sięgało 100% (!).

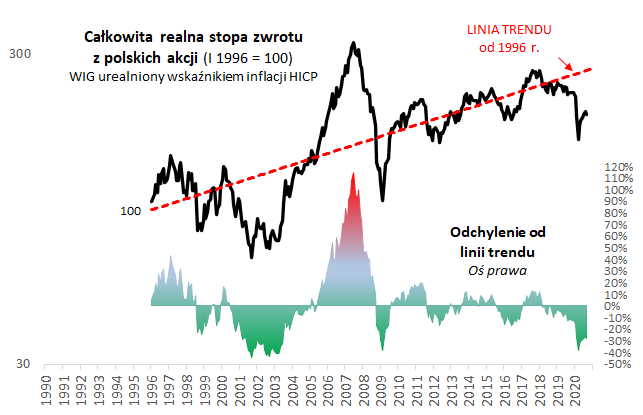

Przy okazji zerknijmy też na rodzimy rynek. WIG w punkcie kulminacyjnym paniki znalazł się aż 40% poniżej linii trendu. Nawet teraz, mimo odbicia (które w pewnym momencie straciło impet) jest ciągle prawie 30% za nisko względem historycznej normy.

Reasumując, w świetle prawidłowości odkrytych przed laty przez prof. Siegela amerykańskie akcje w ostatnich pięciu miesiącach przeszły drogę od wyjątkowej okazji inwestycyjnej do pewnego przewartościowania. Ewentualna dalsza korekta pomogłaby powrócić do historycznej normy. Z kolei polskie akcje pozostają bardzo nisko względem owej normy.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.