Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

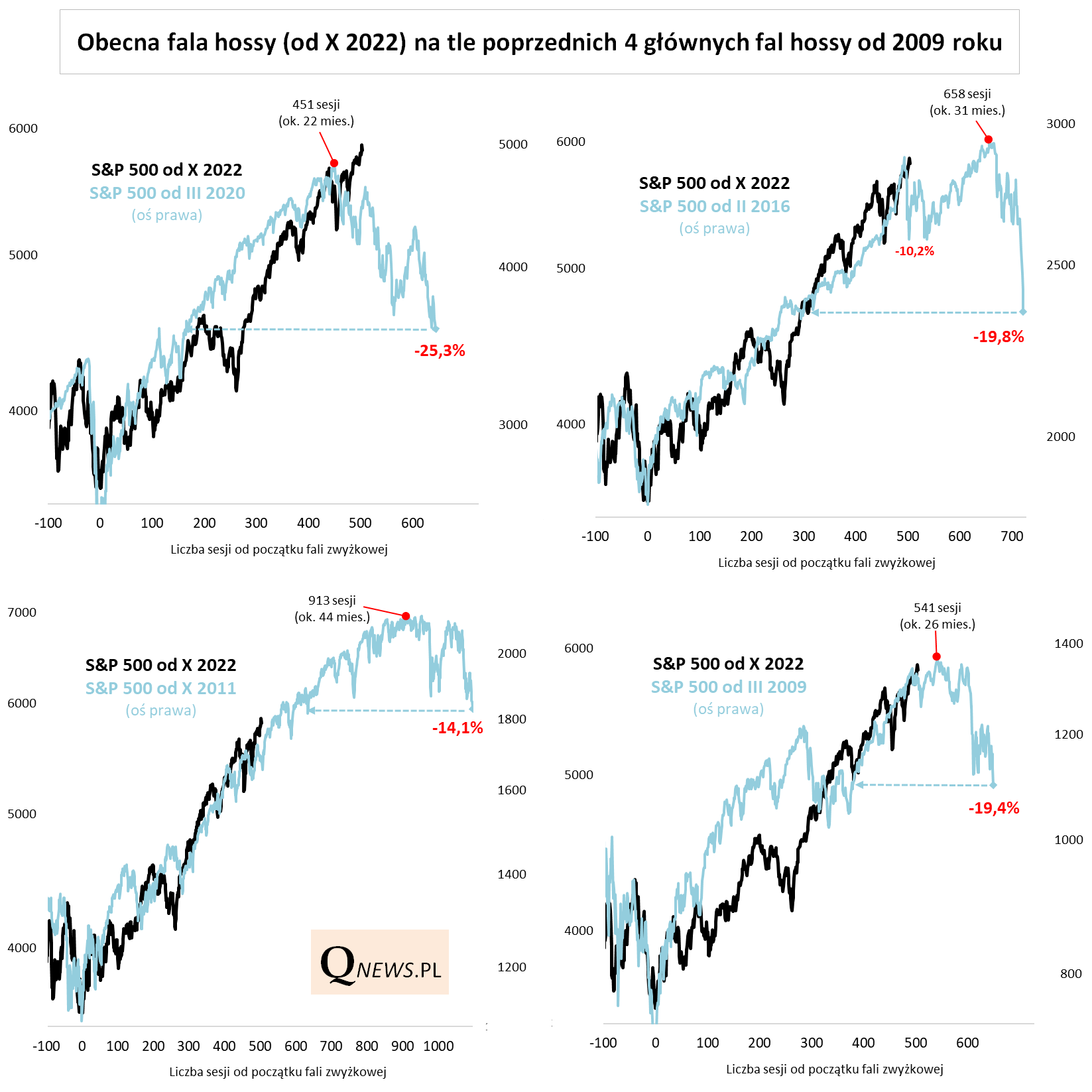

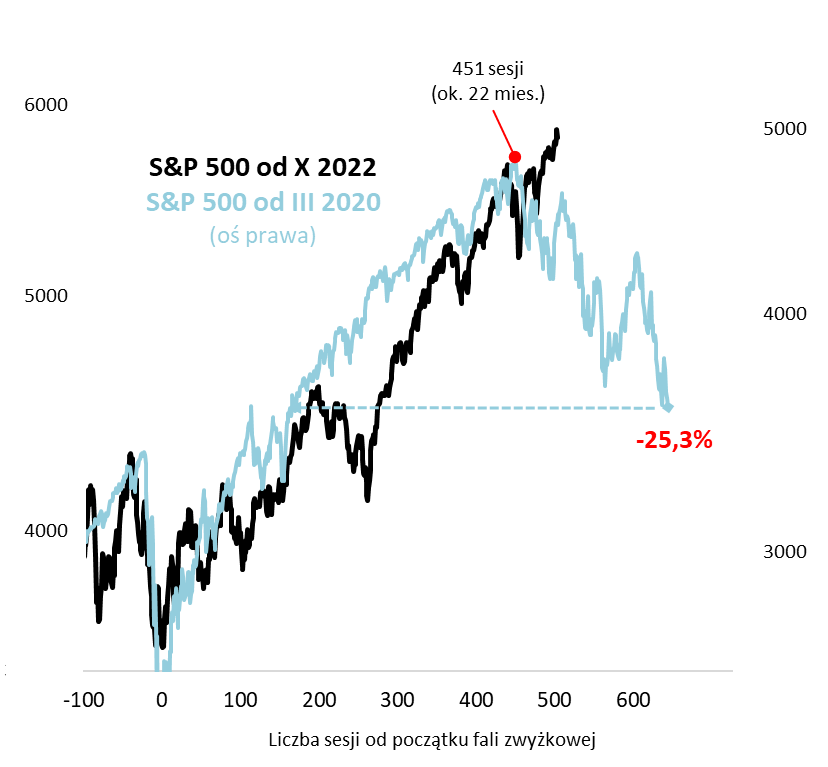

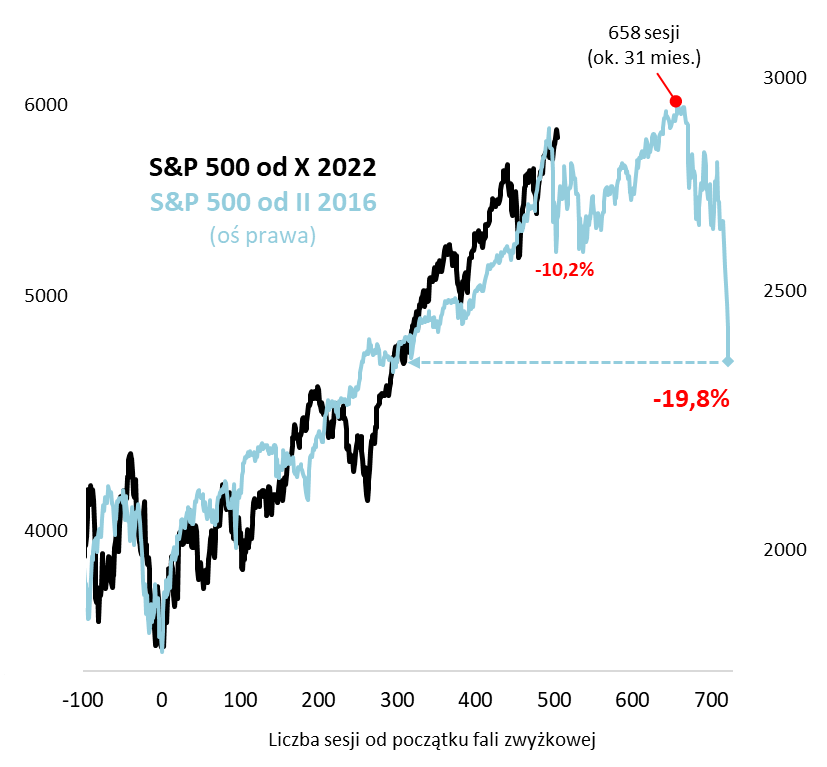

Czas trwania obecnej fali hossy na Wall Street przekroczył 24 miesiące. Tymczasem trzy spośród czterech głównych fal zwyżkowych S&P 500 od 2009 roku dobiegały końca po ok. 22-26 miesiącach, po czym rozpoczynała się droga do większej zniżki, która w najlepszym razie okazywała się średniej wielkości „correction”, a w gorszych przypadkach ocierała się o bessę lub nawet przekroczyła jej próg.

Bądź na bieżąco! Zapisz się na NEWSLETTER

12 października minęły dokładnie dwa lata od czasu ustanowienia dna ostatniej bessy przez amerykański indeks S&P 500. Indeks hucznie obchodził rocznicę, sięgając po nowe rekordy wszech czasów, a wcześniej powiększając rozmiary zwyżki od dołka z jesieni 2022 powyżej progu 60 proc.

Dwa lata hossy to z jednej strony powód do świętowania (przypomnijmy, że indeks S&P 500 stanowi jeden ze składników naszego „Portfela Edukacyjnego”, który ma za sobą osiem kwartałów nieprzerwanie na plusie i dobrze rozpoczął też IV kwartał). Z drugiej to również pretekst, by zadać sobie ważne ostrożnościowe pytanie – jak długo może jeszcze potrwać fala hossy na Wall Street do czasu większej przeceny?

Podchwytliwe statystyki

Podstawowa kwestia to oczywiście precyzyjne zdefiniowanie owej większej przeceny. Możemy ją rozumieć np. jako kolejną bessę, czyli wg tradycyjnego kryterium spadek o co najmniej 20 proc. Pesymista mógłby zwrócić uwagę, że na poprzednią bessę (z 2022) trzeba było czekać zaledwie ok. 22 miesięcy (licząc od pandemicznego krachu w 2020, który zredukował wartość indeksu o 34 proc. – bez wątpienia spełniał więc kryterium bessy). Z kolei optymista mógłby odrzec, że jeszcze wcześniej na bessę trzeba było czekać … 11 lat (licząc od marca 2009 do lutego 2020). W tym drugim kontekście obecna hossa jest więc ciągle bardzo młoda.

Okazuje się jednak, że bazowanie wyłącznie na podziale na hossę/bessę jest o tyle mylące, że w dużym stopniu „maskuje” rzeczywistą zmienność rynku akcji. Łatwo się o tym przekonać, badając poszczególne spadki S&P 500, które niekoniecznie spełniały kryterium bessy, ale były bolesne i sprowadzały ceny akcji do poziomów najniższych nawet od wielu miesięcy. Wystarczy wspomnieć, że od 2009 roku dwukrotnie już zdarzyło się, że przecena na Wall Street zatrzymała się dosłownie tuż nad progiem bessy. W grudniu 2018 zniżka S&P 500 wyhamowała na poziomie -19,8 proc., a w październiku 2011 przy -19,4 proc.

Jeśli w statystykach uwzględnimy takie „prawie bessy”, jak i inne, kilkunastoprocentowe „corrections” (tak Amerykanie określają ruchy spadkowe powyżej 10 proc. i poniżej 20 proc.), to wnioski stają się dużo bardziej wyraziste niż gdybyśmy poprzestali tylko na mocno upraszczającym podziale hossa/bessa.

Reasumując, jeśli poprzestaniemy na potrzeby tej analizy tylko na okresie od 2009 roku, czyli po globalnym kryzysie finansowym, to na przestrzeni tych wielu lat S&P 500 przeżył łącznie dwie bessy, dwie „prawie bessy” oraz dwie inne głębokie korekty po 14-15 proc.

Zobaczmy teraz, jak obecna fala zwyżkowa, trwająca od jesieni 2022, wygląda na tle poszczególnych fal od marca 2009, które były przerywane przez wymienione większe ruchy zniżkowe. Cztery najważniejsze fale pokazujemy na wykresach.

Zwyżka w podeszłym wieku?

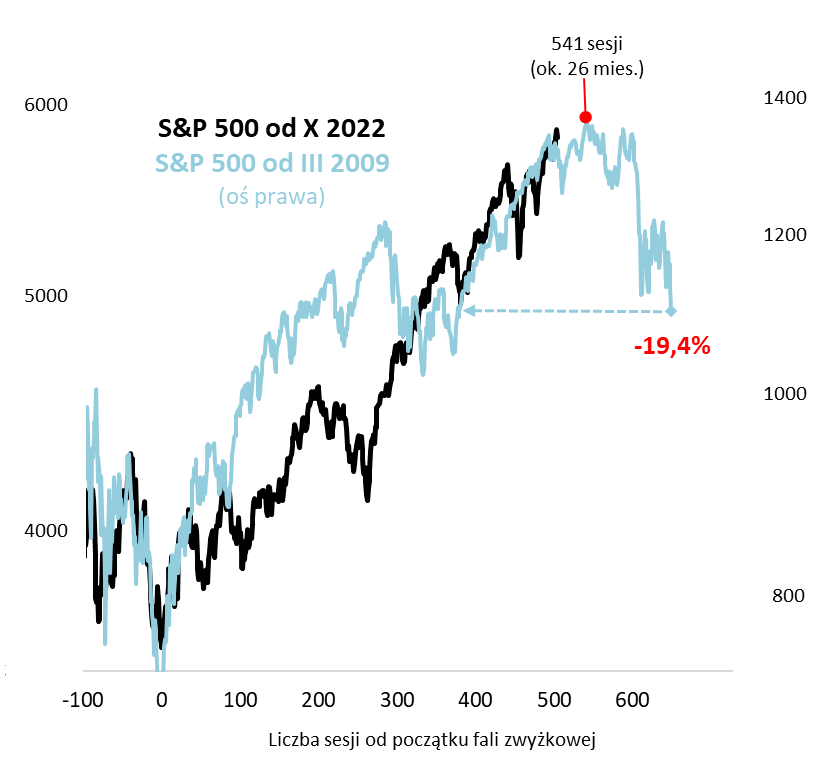

Jakie wnioski? Obecna zwyżka jest już dłuższa niż poprzednia, trwająca od pandemicznego krachu do szczytu ze stycznia 2022, czyli ok. 22 miesięcy. Obecna fala jest też już w podeszłym wieku na tle 26-miesięcznej zwyżki rozpoczętej w marcu 2009 i mającej finał w kwietniu 2011, przed późniejszym tąpnięciem o prawie 20 proc. Tylko nieco lepiej wygląda porównanie z sytuacją z lat 2016-18, według którego ustanowienie definitywnego szczytu przed większą (wtedy prawie 20-proc.) przeceną miałoby potrwać jeszcze ponad pół roku, ale po drodze miałaby się zdarzyć się jeszcze ponad 10-proc. korekta i w efekcie ten ostateczny szczyt nie byłby położony dużo wyżej niż punkt, do którego już dotarł amerykański benchmark obecnie.

Relatywnie najlepiej wygląda porównanie z latami 2011-15, kiedy to na dużą „correction” trzeba było czekać aż 44 miesiące. Gdyby trzymać się tego najbardziej optymistycznego scenariusza, to S&P 500 miałby najpierw szansę wspiąć się w pobliże 7000 pkt., by potem stopniowo cofnąć się do punktu, w którym jest obecnie. A propos cofnięcia, to we wszystkich pozostałych przypadkach indeks wędrował w wyniku „prawie bessy” lub bessy sporo poniżej punktu odpowiadającemu obecnemu położeniu.

Reasumując, pokazane w naszym artykule porównania z głównymi falami hossy od 2009 roku sugerują, że trwająca od ponad 24 miesięcy wspinaczka S&P 500 jest w dość zaawansowanej fazie. W 3/4 z przeanalizowanych przez nas przypadków po takim ruchu wzrostowym dalszy potencjał był już niewielki, a jednocześnie wysokie było ryzyko zakończenia fali przed nadejściem co najmniej głębokiej „correction”. Na dłuższą metę takie obsunięcie byłoby dobrą okazją do uzupełnienia portfela (bo najnowsze rekordy S&P 500 tylko potwierdzają, że amerykańskie akcje warto mieć na długą metę).

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.