Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Wspinaczka reprezentującego „technologiczną elitę” Wall Street indeksu Nasdaq-100 na przestrzeni lat ma fundamentalne oparcie w postaci poprawiających się systematycznie wyników finansowych. Po przekroczeniu przez wskaźnik ceny do prognozowanych zysków spółek pułapu 30 pkt. pojawia się jednak pytanie o to, czy wyceny akcji nie stają się znów zbyt optymistyczne.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Podobnie jak przed rokiem, spółki technologiczne również w 2024 nie mają, jak na razie, sobie równych, jeśli chodzi o wzrost notowań. Najbardziej kojarzony z technologicznymi gigantami indeks Nasdaq-100 (dalej: NDX) spisuje się wyraźnie lepiej niż konkurencyjne benchmarki Wall Street. Wg optymistów nowe rekordy NDX to zachęta do zakupów akcji, a wg pesymistów – to oznaka, że mamy do czynienia z niebezpieczną bańką spekulacyjną. Gdzie leży prawda?

Systematycznie w górę

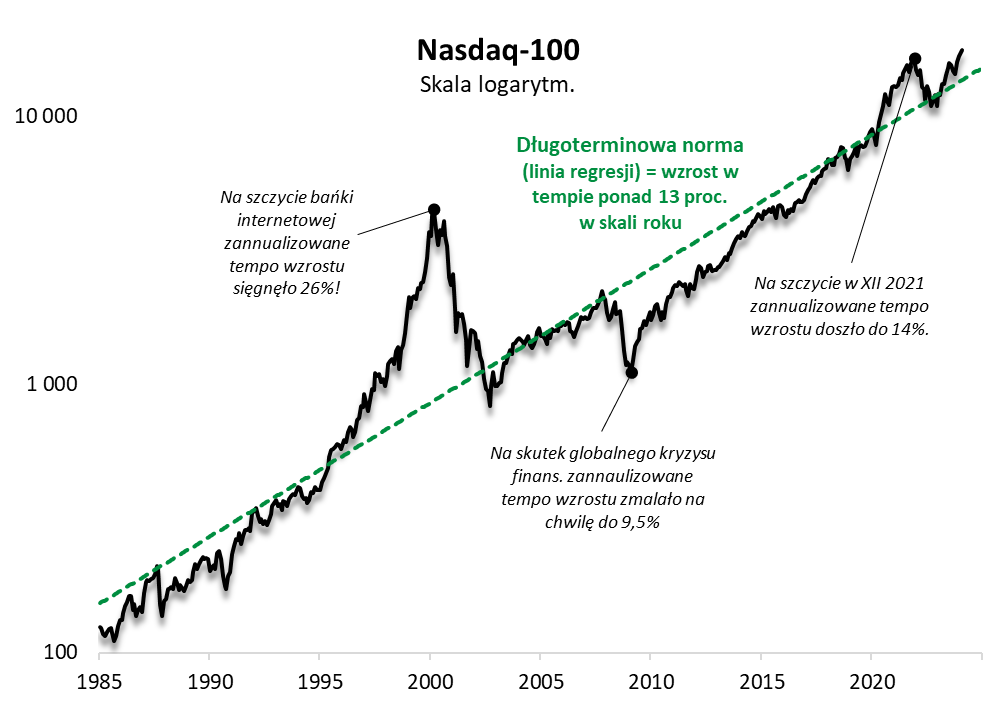

Na technologiczny benchmark spójrzmy przez pryzmat długoterminowych, wieloletnich trendów. Pierwsza kwestia, jaka rzuca się w oczy – NDX historycznie cechuje się w miarę systematyczną zwyżką w relatywnie szybkim tempie. Tzw. linia regresji poprowadzona na wykresie Nasdaq-100 od początku jego oficjalnej historii (która rozpoczęła się w styczniu 1985) biegnie w górę w tempie ponad 13 proc. w skali roku. Niewątpliwie to kusząca stopa zwrotu na długą metę (na dodatek liczba ta nie uwzględnia jeszcze dywidend, choć te w przypadku większości technologicznych liderów nie mają tak dużego znaczenia).

Wymarzonym ideałem byłby ciągły wzrost NDX jak „po sznurku”, wzdłuż pokazanej linii regresji, ale oczywiście to by było zbyt proste. W rzeczywistości tempo zmian indeksu potrafi przejściowo odchylać się w górę lub w dół od historycznej normy. Najbardziej ekstremalne odchylenie miało miejsce w trakcie tzw. bańki internetowej, kiedy to zannaulizowane tempo zwyżki NDX doszło do 26 proc., licząc od początku istnienia indeksu, co potem zostało „odchorowane” w trakcie bessy z lat 2000-2002.

Rys. 1. Nasdaq-100 ostatnio znów zaczął się odrywać w górę od swego normalnego, historycznego tempa wzrostu

Źródło: Qnews.pl, Bloomberg.

Drugie najsilniejsze oderwanie w górę od historycznej normy odnotowaliśmy całkiem niedawno, w końcówce 2021 roku, co również zostało potem „odpokutowane” w trakcie bessy z 2022. Niepokojące może być to, że również obecnie NDX oderwał się od swej wieloletniej normy, choć jeszcze nie tak mocno jak w końcówce 2021.

Ogólnie można podsumować, że na długą metę jak najbardziej warto mieć w portfelu koszyk akcji technologicznych liderów, reprezentowanych przez NDX, choć warto zachować ostrożność w okresach, gdy indeks odrywa się zanadto od swego „normalnego” tempa wzrostu.

Wyniki finansowe fundamentem dla akcji

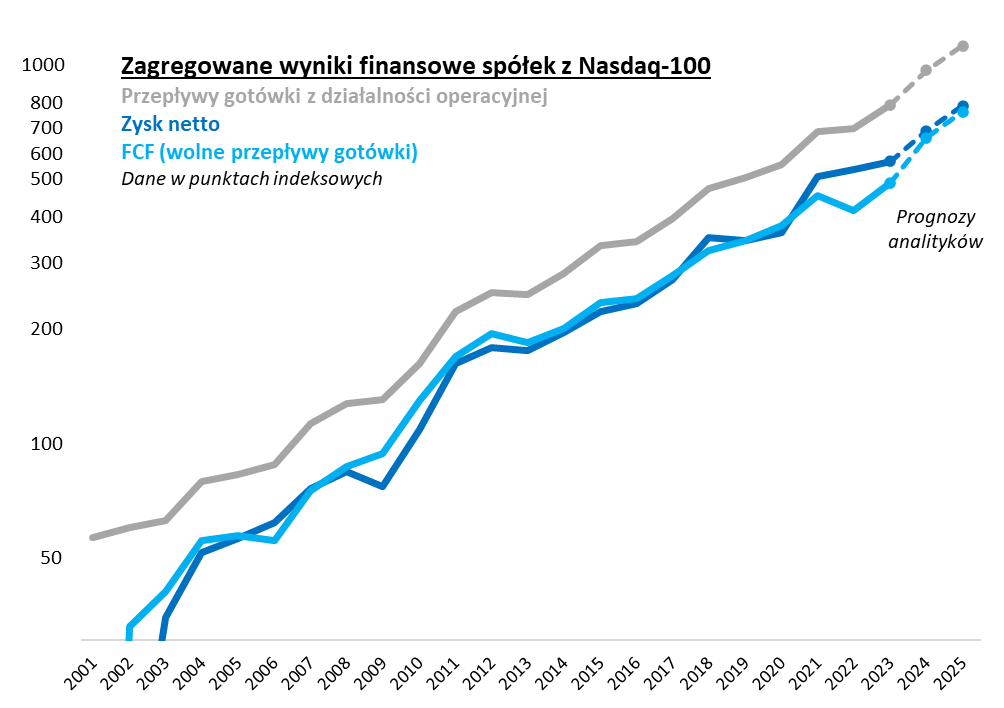

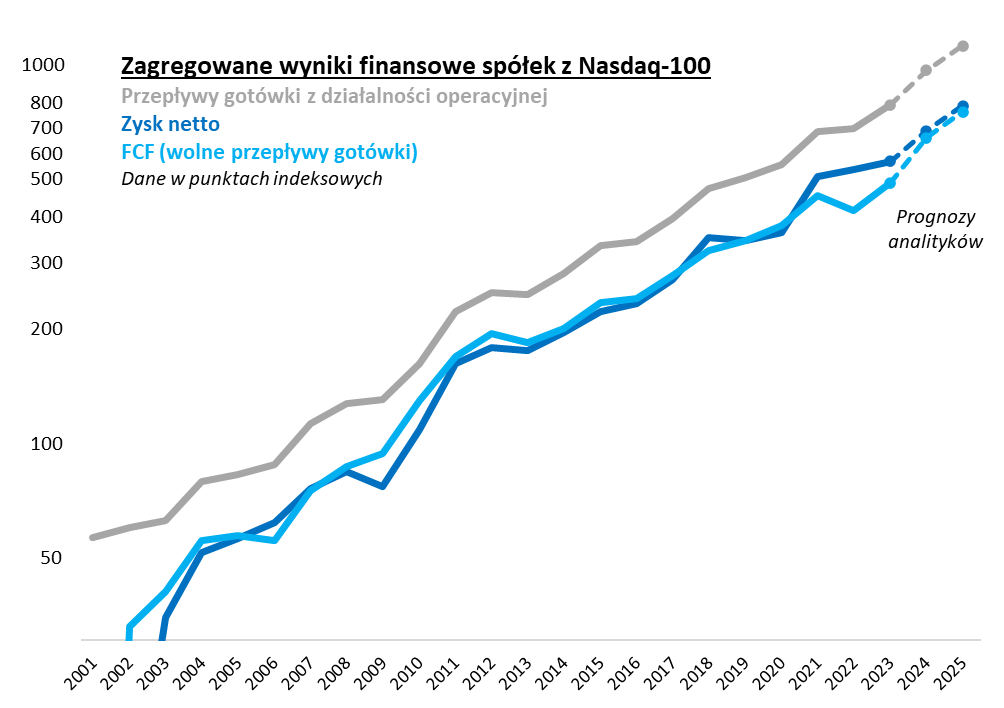

Dlaczego Nasdaq-100 rośnie, i to szybko, na dłuższą metę? Odpowiedź okazuje się bardzo prosta, jeśli pod lupę weźmiemy wyniki finansowe. Na drugim wykresie pokazujemy, że podstawowe, zagregowane pozycje ze sprawozdań, takie jak przepływy operacyjne (OCF), zyski netto, czy też wolne przepływy gotówki (FCF), również cechują się na przestrzeni lat silnym wzrostem. Owszem, zdarzają się lata, w których poszczególne pozycje finansowe korygują się w dół (np. pod wpływem recesji lub spowolnienia gospodarczego), ale to są tylko przejściowe odstępstwa od trendu zwyżkowego.

Rys. 2. Lokomotywą wzrostu cen akcji na długą metę jest systematyczna poprawa wyników finansowych

Źródło: Qnews.pl, Bloomberg.

Czy historyczna trajektoria wzrostu wyników finansowych zostanie podtrzymana? Przemawiają za tym aktualne prognozy ogółu analityków, wg których zarówno w tym, jak i w przyszłym roku, wszystkie wymienione pozycje z raportów mają odnotować nowe rekordy. Z pewnością przeszkodą dla tych projekcji mogłaby się okazać ewentualna recesja, ale pocieszać się można, że nawet ona nie musi mieć aż tak destruktywnego wpływu na wyniki. Co prawda recesyjne lata 2000-02 faktycznie mocno pogrążyły zarobki, doprowadzając nawet do przejściowych strat, ale od tamtego czasu oblicze technologicznych liderów bardzo się zmieniło. Już recesję z lat 2008/09 ich zagregowane rezultaty przetrwały w niezwykle dobrej formie.

P/E powyżej 30

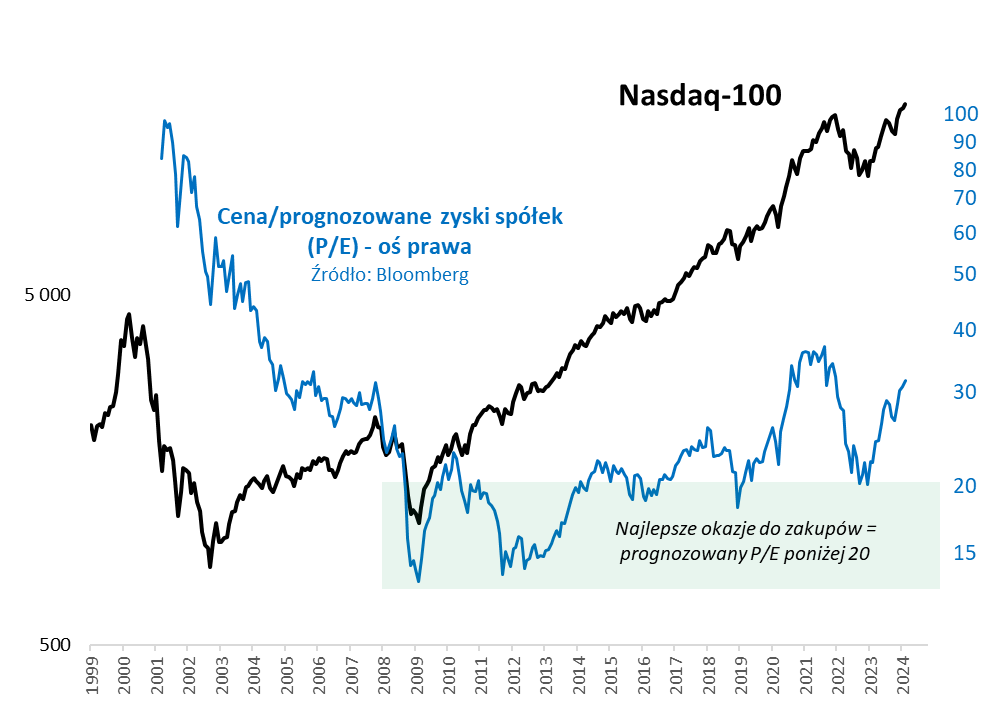

Zyski spółek rosną, ale czy wyceny akcji nie wyprzedziły przypadkiem za bardzo tego wzrostu? W celu odpowiedzi na to pytanie sięgnijmy po wskaźnik ceny do prognozowanych zysków (wg danych Bloomberga). Po niedawnym przekroczeniu przez P/E granicy 30 pkt trudno byłoby z pewnością obronić tezę mówiącą, że technologiczni liderzy są nisko wyceniani. Z naszej analizy wynika, że najlepsze długoterminowe okazje do tanich zakupów miały miejsce przy prognozowanym P/E poniżej umownej granicy 20 pkt. Ostatnia taka okazja zdarzyła się na przełomie lat 2022/23, gdy wskaźnik otarł się o ową granicę „taniości”.

Ale czy przekroczenie progu 30 pkt. oznacza z kolei, że technologiczni potentaci stali się, jako ogół, zatrważająco drodzy? Taka teza też nie wydaje się jeszcze w pełni uzasadniona. Dużo do myślenia dałoby dojście P/E do pułapu z końcówki 2021, czyli do niespełna 37 pkt. Z obecnych niecałych 32 pkt. (w momencie pisania tego artykułu) do tamtego lokalnego szczytu brakuje jeszcze ok. 15 proc.

Rys. 3. Akcje spółek technologicznych po ostatniej zwyżce nie są tanie, ale o ekstremalnej drożyźnie też ciężko mówić

Źródło: Qnews.pl, Bloomberg.

Nawet jednak w trakcie „mini bańki” z 2021 roku wyceny spółek z NDX nie zbliżyły się nawet do astronomicznych poziomów z czasów bańki internetowej. Sięgające wiosny 2001 roku dane Bloomberga mówią o prognozowanym P/E bliskim 100 pkt. (!), a przecież wtedy akcje już od ponad roku mocno taniały. Jakkolwiek zatem obecny poziom wycen spółek technologicznych budzić może pewne zastrzeżenia, to nie sposób porównywać obecnej sytuacji ze słynną bańką z przełomu wieków.

Reasumując, nie ma wątpliwości co do tego, że na długą metę warto mieć akcje amerykańskiej „technologicznej elity”, reprezentowanej przez indeks Nasdaq-100. Oczywiście teraz, przy prognozowanym P/E powyżej progu 30 pkt., dużo trudniej odpowiedzieć na pytanie, czy mamy optymalne warunki do dodawania kolejnych porcji akcji do portfela. Bez wątpienia natomiast warto śledzić rozwój sytuacji.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.