| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

Niska zmienność i płytkie korekty to zjawiska sprzyjające uśpieniu czujności inwestorów. A w tle wskaźniki wyceny amerykańskich akcji osiągają coraz bardziej wygórowane poziomy.

Tym razem proponuję rzucić okiem za ocean. Bez wątpienia hossa na Wall Street jest najważniejszym zjawiskiem w skali światowych rynków finansowych.

Od miesięcy na amerykańskiej giełdzie obserwujemy powtarzający się schemat: korekty spadkowe okazują się płytkie i krótkotrwałe, a większość uczestników rynku traktuje je jako doskonałe okazje do powiększenia pozycji. Okazuje się, że żadna z korekt w przypadku indeksu S&P500 w ciągu ostatniego półtora roku nie przekroczyła 6 proc. Zdecydowana większość była jeszcze mniejsza.

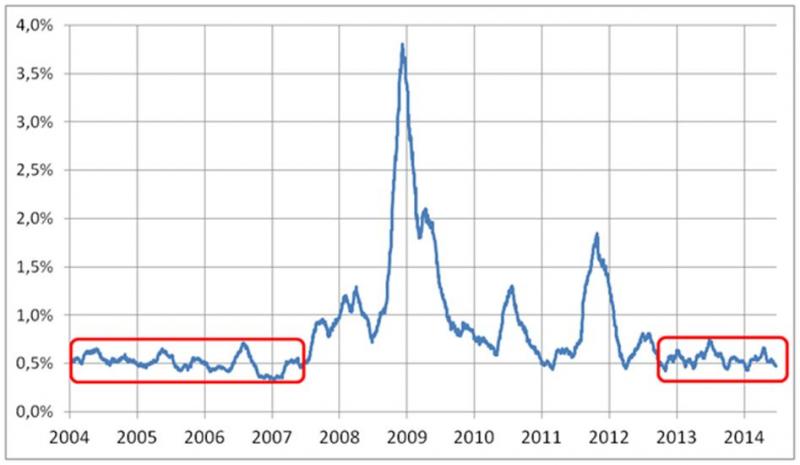

W zjawisko płytkich korekt wpisuje się inny fenomen: coraz mniejsza zmienność notowań. Zastosowana przez nas prosta miara średniej dziennej zmienności pokazuje, że już od jesieni 2012 r. mamy okres spokoju rynkowego – wskaźnik oscyluje wokół poziomu 0,5%. Indeks S&P500 małymi kroczkami spokojnie wspina się na coraz wyższe pułapy. Poprzednio z takim dłuższym okresem niskiej zmienności mieliśmy do czynienia w latach 2004-2006.

Kluczowe wydaje się to, że takie zjawiska nie trwają wiecznie – w przeszłości po okresach niskiej zmienności nadchodziły okresy bardzo wysokiej zmienności. Istotna przy tym jest reguła, zgodnie z którą zmienność była wyraźnie wyższa w trakcie fal spadkowych na rynku. Innymi słowy papierowe zyski wypracowane z mozołem w okresach niskiej zmienności potrafiły znikać w oczach w okresie cyklicznego wzrostu zmienności. Koronnym tego przykładem był rok 2011. Najpierw S&P500 rósł spokojnie przy niskiej zmienności zbliżonej do obecnych poziomów, by w sierpniu błyskawicznie skasować zyski wypracowane w ciągu poprzednich dziesięciu miesięcy.

Rys. 1. Wskaźnik dziennej zmienności S&P500 *

* dzienne bezwzględne zmiany S&P500 uśrednione za okres 60 sesji.

Przenieśmy się teraz w sferę fundamentów. Bez wątpienia głównym motorem napędzającym tę sielankową hossę są oczekiwania dotyczące dalszego wzrostu zysków amerykańskich korporacji. Analitycy regularnie podwyższają prognozy zysków na kolejne kwartały, a inwestorzy skwapliwie dyskontują te coraz wyższe prognozy.

Tu pojawia się jednak problem. Zyski spółek, choć rosną, stają się jednak coraz kosztowniejsze z punktu widzenia inwestorów. A to dlatego, że kursy akcji rosną szybciej niż same zyski (nawet te prognozowane). Najbardziej wygórowane poziomy osiągnęły wyceny małych spółek, wśród których nie brakuje np. firm technologicznych. Za akcje spółek z S&P 600 SmallCap trzeba płacić aż 18,5-krotność ich prognozowanych zarobków (w przypadku średnich firm jest to 17,4x, a dużych – 15,6x). Dla porównania, w dołku korekty na jesieni 2011 r. prognozowane zyski „kosztowały” nieco ponad 12x. Widać zatem jak ogromną rolę w ciągu ostatniego 2,5 roku odegrał wzrost poziomu wycen, a innymi słowy – wzrost optymizmu rynkowego odnośnie perspektyw firm.

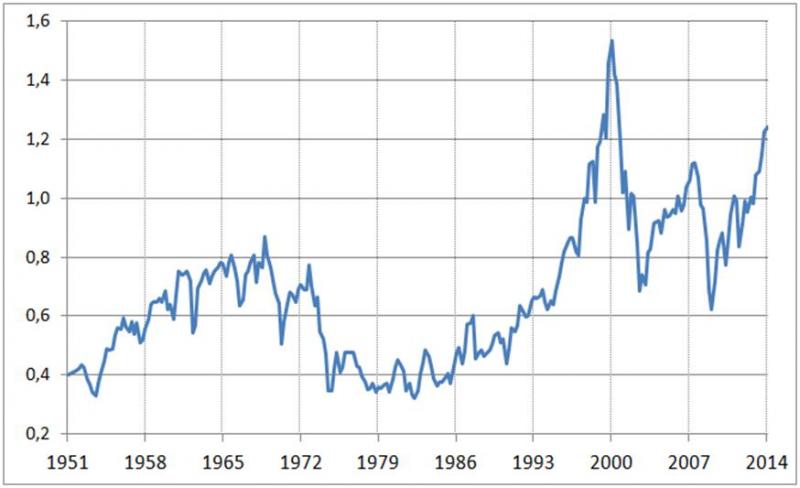

Jeszcze dalej idą alternatywne miary wycen akcji, które coraz częściej pojawiają się w komentarzach amerykańskich analityków. Na czoło wysuwa się zyskujący coraz większy rozgłos wskaźnik P/E w wersji zaproponowanej przez ubiegłorocznego noblistę Roberta Shillera (zwany w skrócie P/E10). Oblicza on P/E nie tyle na podstawie bieżących lub prognozowanych zysków, lecz średniej z ostatnich dziesięciu lat, skorygowanej o inflację. Zabieg ten ma na celu ustalenie długofalowego poziomu zysków korporacji, niezależnego od bieżącej fazy cyklu koniunkturalnego.

Rys. 2. Wskaźnik P/E w wersji Roberta Shillera

Źródło: Yale University

Jak pokazuje rys. 2, P/E10 jest znów niebezpiecznie wysoko – wynosi aż 25,6. Nie oznacza to, że nigdy nie był wyżej. Owszem był, ale miało to miejsce wyłącznie dwa razy w historii, w trakcie powstawania baniek spekulacyjnych: pod koniec XX wieku (bańka internetowa) oraz w latach 20. W konsekwencji jest to jest to jeden z koronnych argumentów zwolenników tezy mówiącej, że na amerykańskim rynku akcji pęcznieje obecnie bańka spekulacyjna.

Tak jak to z bańkami bywa, na krótką metę siłą rozpędu ceny akcji mogą jeszcze mocno pójść w górę, choć im wyżej zawędrują wskaźniki wyceny, tym większą cenę przyjdzie za to zapłacić później. Jak twierdzi Shiller, P/E10 ma moc prognozowania przyszłej 10-letniej stopy zwrotu z akcji. Obecne wysokie poziomy wskaźnika sugerują, że ta stopa będzie bardzo niska.

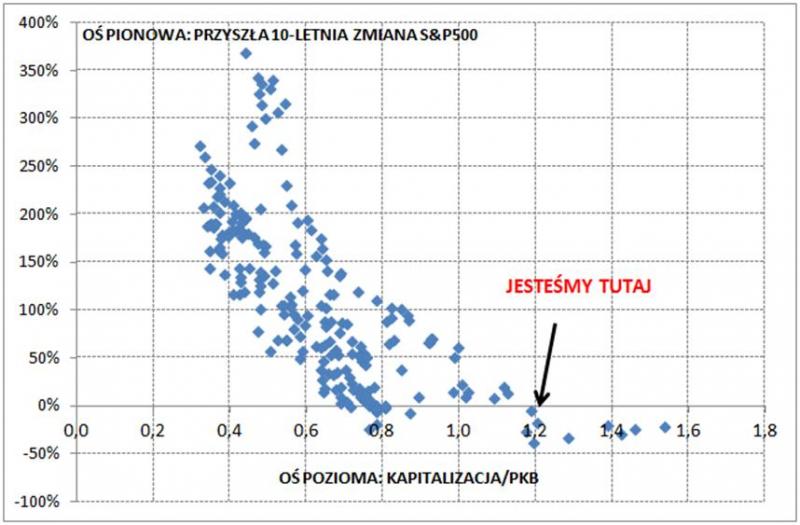

Ze względu na swą dość skomplikowaną konstrukcję P/E10 nie jest powszechnie akceptowany, ale właściwie do identycznych konkluzji prowadzi inny wskaźnik, który co ciekawe w ogóle nie odwołuje się do zysków korporacji. Mowa o relacji kapitalizacji giełdowej spółek do wielkości PKB. Warto wspomnieć, że niegdyś wskaźnik ten został określony przez Warrena Buffetta jako „najlepsza pojedyncza miara poziomu wycen”.

Rys. 3. Kapitalizacja korporacji niefinansowych w relacji do wielkości PKB

Źródło: Federal Reserve Economic Data

Od początku bieżącej hossy wartość omawianego wskaźnika uległa podwojeniu (co oznacza, że kapitalizacja spółek urosła dwa razy szybciej niż gospodarka USA) i przekroczył on właśnie poziom 1,2. Wyżej był wyłącznie w zaawansowanej fazie bańki internetowej. Wytłumaczenia są dwa: albo na przestrzeni lat amerykański rynek przeszedł wielkie zmiany strukturalne wiążące się ze wzrostem znaczenia rynku kapitałowego dla gospodarki, albo mamy do czynienia z kolejną bańką.

Chociaż omawiany wskaźnik, podobnie jak P/E10, nie mówi nam wiele na temat tego w jakim kierunku mogą podążyć kursy akcji w perspektywie np. najbliższych 12 miesięcy, to jednak trudno odmówić mu użyteczności, jeśli chodzi o wytyczne dla długoterminowych inwestycji.

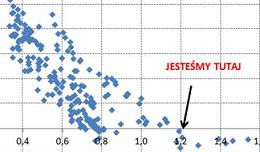

Rys. 4. Kapitalizacja/PKB, a przyszłe stopy zwrotu z akcji

Na rys. 4 zauważyć można pewną zależność: niskie poziomy omawianego wskaźnika zapowiadały silne zwyżki S&P500 w najbliższych 10 latach, zaś wysokie poziomy zapowiadały niskie, a nawet ujemne zmiany indeksu. Obecnie znów jesteśmy niestety w prawym dolnym rogu wykresu. Czyli oczekiwane wieloletnie stopy zwrotu są niskie.

Jeśli zatem teza o rosnącej bańce spekulacyjnej jest słuszna, to na koniec naszych rozważań czas poruszyć kwestię tego, co prawdopodobnie przyczynia się do tego zjawiska, czyli ultra luźnej polityki pieniężnej Fedu. Zacznijmy od percepcji tego czynnika przez rynek. Temat wygaszania QE, który dominował w ubiegłym roku, obecnie zajmuje dalsze pozycje w bieżących rozważaniach. Inwestorzy niejako przyzwyczaili się do tego, że Fed stopniowo redukuje skup aktywów w ramach QE. Można się jednak zastanawiać na ile trwała jest ta zmiana nastawienia. Fed zdążył już ograniczyć skup aktywów z 85 do 35 mld USD miesięcznie. Czy kiedy skup zostanie całkowicie wygaszony, a w konsekwencji suma bilansowa Fedu przestanie rosnąć (w ostatnich latach jej zmiany były wyraźnie skorelowane ze zmianami S&P500), to czy będzie nadal paliwo do windowania wycen akcji na coraz wyższe poziomy?

Reasumując, według różnych miar amerykańskie akcje stały się relatywnie drogie. O ile na krótką metę nie jest to przeszkodą w kontynuacji hossy, to w dłuższej perspektywie grozi niskimi stopami zwrotu.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.